ट्रिपल स्टैंडर्ड डिवीजन बोलिंगर बैंड्स ब्रेकआउट रणनीति 100 दिन के मूविंग एवरेज अनुकूलन के साथ

लेखक:चाओझांग, दिनांकः 2024-12-13 11:20:13टैगःएमएबीबीएसएमएएसडी

अवलोकन

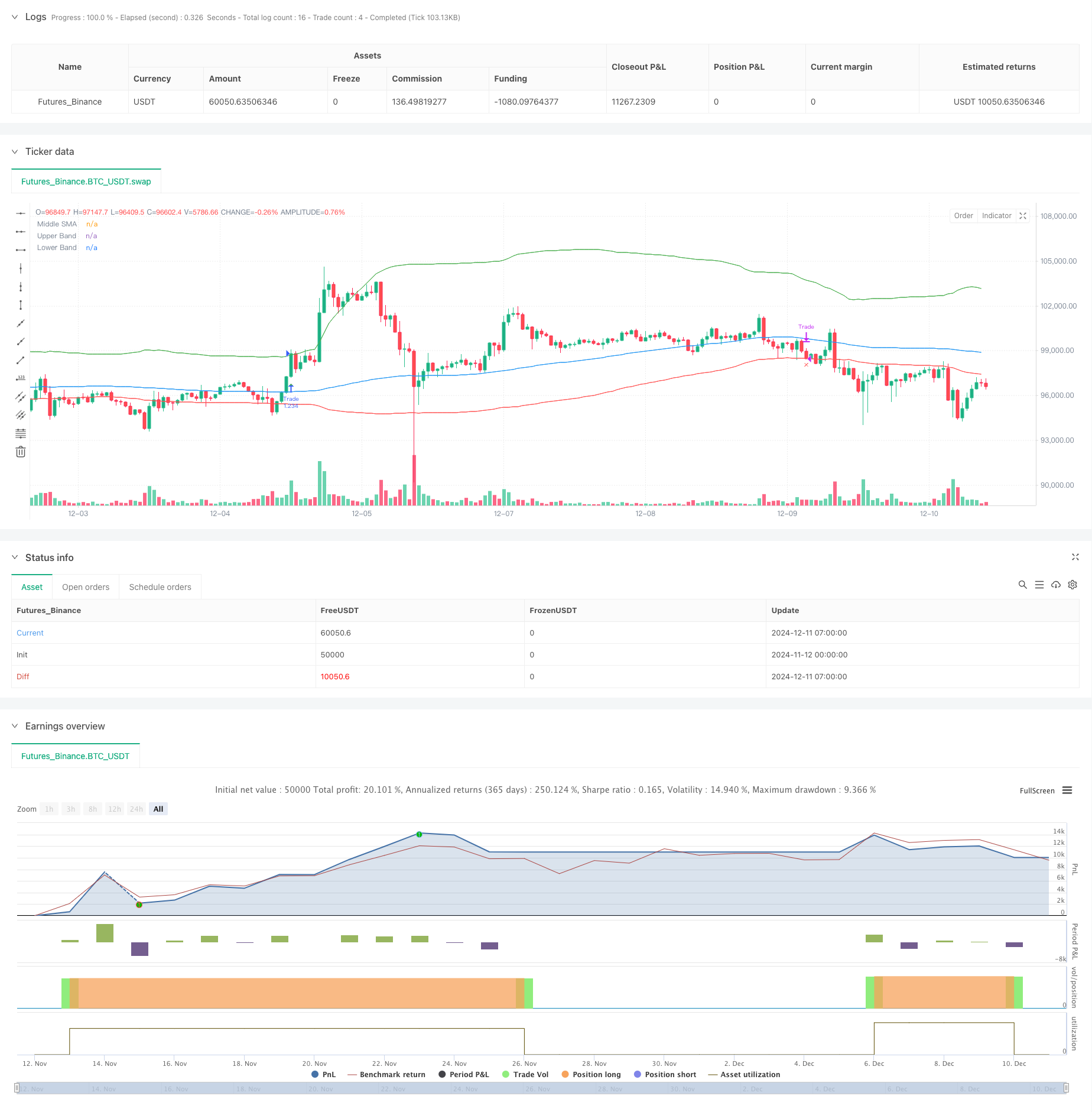

यह रणनीति बोलिंगर बैंड्स ब्रेकआउट पर आधारित एक मात्रात्मक ट्रेडिंग प्रणाली है, जिसमें ऊपरी बैंड के लिए 3 मानक विचलन और निचले बैंड के लिए 1 मानक विचलन का उपयोग किया जाता है, जो मध्य बैंड के रूप में 100-दिवसीय चलती औसत के साथ संयुक्त है। रणनीति मुख्य रूप से ऊपरी बैंड के ऊपर मूल्य ब्रेकआउट का पता लगाकर दीर्घकालिक रुझानों को पकड़ती है और निचले बैंड का उपयोग स्टॉप-लॉस संकेत के रूप में करती है। मूल अवधारणा मजबूत ब्रेकआउट के दौरान पदों में प्रवेश करना और बाहर निकलना है जब कीमतें निचले बैंड से नीचे गिरती हैं, तो नियंत्रित जोखिम ट्रेंड का पालन करना।

रणनीतिक सिद्धांत

मूल सिद्धांत बोलिंगर बैंड के सांख्यिकीय गुणों पर आधारित है। ऊपरी बैंड 3 मानक विचलन का उपयोग करता है, जिसका अर्थ है कि सामान्य वितरण धारणाओं के तहत, इस स्तर से ऊपर की कीमत के टूटने की संभावना केवल 0.15% है, जो ब्रेकआउट होने पर महत्वपूर्ण प्रवृत्ति गठन का सुझाव देती है। मध्य बैंड 100-दिवसीय चलती औसत का उपयोग करता है, जो अल्पकालिक बाजार शोर को प्रभावी ढंग से फ़िल्टर करने के लिए पर्याप्त अवधि है। निचला बैंड 1 मानक विचलन का उपयोग स्टॉप-लॉस लाइन के रूप में करता है, एक अपेक्षाकृत रूढ़िवादी सेटिंग जो समय पर बाहर निकलने में मदद करती है। रणनीति लंबे संकेत उत्पन्न करती है जब कीमत ऊपरी बैंड से ऊपर टूटती है और निचले बैंड से नीचे गिरती है।

रणनीतिक लाभ

- प्रवृत्ति को पकड़ने की मजबूत क्षमताः 3 मानक विचलन सेटिंग प्रभावी रूप से महत्वपूर्ण प्रवृत्ति ब्रेकआउट अवसरों को पकड़ती है।

- उचित जोखिम नियंत्रणः स्टॉप-लॉस लाइन के रूप में 1 मानक विचलन का उपयोग करने से रूढ़िवादी जोखिम प्रबंधन होता है।

- उच्च मापदंड अनुकूलन क्षमताः मानक विचलन गुणकों और चलती औसत अवधि को विभिन्न बाजार विशेषताओं के लिए समायोजित किया जा सकता है।

- व्यवस्थित दृष्टिकोणः सटीक प्रदर्शन ट्रैकिंग के लिए व्यापक बैकटेस्टिंग क्षमताओं के साथ स्पष्ट रणनीति तर्क।

- व्यापक प्रयोज्यताः शेयरों और क्रिप्टोकरेंसी सहित विभिन्न बाजारों पर लागू किया जा सकता है।

रणनीतिक जोखिम

- झूठे ब्रेकआउट का जोखिमः बाजारों में अल्पकालिक ब्रेकआउट दिखाई दे सकते हैं, जिसके बाद तेजी से उलटफेर हो सकते हैं, जिससे झूठे संकेत मिलते हैं।

- महत्वपूर्ण निकासीः अत्यधिक अस्थिर बाजारों में बड़ी निकासी हो सकती है।

- देरी का जोखिमः 100 दिन के चलती औसत में अंतर्निहित देरी होती है, संभावित रूप से कुछ तेजी से बाजार की चाल को याद करना।

- बाजार परिवेश पर निर्भरताः विभिन्न बाजारों में अत्यधिक व्यापार उत्पन्न हो सकता है, जिससे उच्च लेनदेन लागत उत्पन्न होती है।

रणनीति अनुकूलन दिशाएं

- वॉल्यूम पुष्टिकरण शामिल करेंः संकेत विश्वसनीयता में सुधार के लिए वॉल्यूम ब्रेकआउट पुष्टिकरण तंत्र जोड़ें.

- स्टॉप-लॉस तंत्र को अनुकूलित करें: अधिक लचीले एक्जिट प्रबंधन के लिए ट्रैलिंग स्टॉप या एटीआर-आधारित गतिशील स्टॉप लागू करने पर विचार करें।

- प्रवृत्ति फ़िल्टर जोड़ें: केवल प्राथमिक प्रवृत्ति दिशा में व्यापार करने के लिए दीर्घकालिक प्रवृत्ति पहचान संकेतक शामिल करें।

- स्थिति प्रबंधन में सुधारः ब्रेकआउट शक्ति के आधार पर स्थिति आकार को गतिशील रूप से समायोजित करें।

- समय फ़िल्टर जोड़ें: विशिष्ट बाजार अवधि के दौरान व्यापार करने से बचें।

सारांश

यह स्पष्ट तर्क के साथ एक अच्छी तरह से डिज़ाइन की गई प्रवृत्ति के बाद की रणनीति है। बोलिंगर बैंड के सांख्यिकीय गुणों और चलती औसत की प्रवृत्ति-अनुसरण विशेषताओं के माध्यम से, यह प्रभावी रूप से महत्वपूर्ण बाजार ब्रेकआउट अवसरों को पकड़ता है। जबकि ड्रॉडाउन जोखिम हैं, रणनीति उचित स्टॉप-लॉस सेटिंग्स और जोखिम नियंत्रण के माध्यम से व्यावहारिक मूल्य बनाए रखती है। आगे अनुकूलन क्षमता संकेत पुष्टि, स्टॉप-लॉस तंत्र और स्थिति प्रबंधन पहलुओं में निहित है।

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6

strategy("Bollinger Bands", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Get user input

var g_bb = "Bollinger Band Settings"

upperBandSD = input.float(title="Upper Band Std Dev", defval=3.0, tooltip="Upper band's standard deviation multiplier", group=g_bb)

lowerBandSD = input.float(title="Lower Band Std Dev", defval=1.0, tooltip="Lower band's standard deviation multiplier", group=g_bb)

maPeriod = input.int(title="Middle Band MA Length", defval=100, tooltip="Middle band's SMA period length", group=g_bb)

var g_tester = "Backtester Settings"

drawTester = input.bool(title="Draw Backtester", defval=true, group=g_tester, tooltip="Turn on/off inbuilt backtester display")

// Get Bollinger Bands

[bbIgnore1, bbHigh, bbIgnore2] = ta.bb(close, maPeriod, upperBandSD)

[bbMid, bbIgnore3, bbLow] = ta.bb(close, maPeriod, lowerBandSD)

// Prepare trade persistent variables

drawEntry = false

drawExit = false

// Detect bollinger breakout

if close > bbHigh and barstate.isconfirmed and strategy.position_size == 0

drawEntry := true

strategy.entry(id="Trade", direction=strategy.long)

alert("Bollinger Breakout Detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Detect bollinger sell signal

if close < bbLow and barstate.isconfirmed and strategy.position_size != 0

drawExit := true

strategy.close(id="Trade")

alert("Bollinger Exit detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Draw bollinger bands

plot(bbMid, color=color.blue, title="Middle SMA")

plot(bbHigh, color=color.green, title="Upper Band")

plot(bbLow, color=color.red, title="Lower Band")

// Draw signals

plotshape(drawEntry, style=shape.triangleup, color=color.green, location=location.belowbar, size=size.normal, title="Buy Signal")

plotshape(drawExit, style=shape.xcross, color=color.red, location=location.belowbar, size=size.normal, title="Sell Signal")

// // =============================================================================

// // START BACKTEST CODE

// // =============================================================================

// // Prepare stats table

// var table testTable = table.new(position.top_right, 2, 2, border_width=1)

// f_fillCell(_table, _column, _row, _title, _value, _bgcolor, _txtcolor) =>

// _cellText = _title + "\n" + _value

// table.cell(_table, _column, _row, _cellText, bgcolor=_bgcolor, text_color=_txtcolor)

// // Draw stats table

// var bgcolor = color.black

// if barstate.islastconfirmedhistory

// if drawTester

// dollarReturn = strategy.equity - strategy.initial_capital

// f_fillCell(testTable, 0, 0, "Total Trades:", str.tostring(strategy.closedtrades), bgcolor, color.white)

// f_fillCell(testTable, 0, 1, "Win Rate:", str.tostring(strategy.wintrades / strategy.closedtrades * 100, "##.##") + "%", bgcolor, color.white)

// f_fillCell(testTable, 1, 0, "Equity:", "$" + str.tostring(strategy.equity, "###,###.##"), bgcolor, color.white)

// f_fillCell(testTable, 1, 1, "Return:", str.tostring((strategy.netprofit / strategy.initial_capital) * 100, "##.##") + "%", dollarReturn > 0 ? color.green : color.red, color.white)

// // =============================================================================

// // END BACKTEST CODE

// // =============================================================================

- उन्नत गतिशील बोलिंगर बैंड ट्रेडिंग रणनीति

- बोलिंगर बैंड और आरएसआई एकीकरण के साथ उन्नत औसत प्रतिवर्तन रणनीति

- बोलिंगर बैंड और फ्रैक्टल ब्रेकआउट पर आधारित गतिशील रिवर्स प्वाइंट रणनीति

- बॉलिंगर बैंड्स पर आधारित सीमा पार गतिशील रेंज मात्रात्मक ट्रेडिंग रणनीति

- बोलिंगर बैंड और एटीआर पर आधारित बहु-स्तरीय बुद्धिमान गतिशील ट्रेलिंग स्टॉप रणनीति

- बोलिंगर बैंड्स सटीक क्रॉसओवर मात्रात्मक रणनीति

- चलती औसत मात्रात्मक रणनीति प्रणाली के साथ अनुकूलनशील बोलिंगर ब्रेकआउट

- बोलिंगर बैंड्स गतिशील समर्थन के साथ रिवर्सन ट्रेडिंग रणनीति का मतलब है

- एमए, एसएमए, एमए ढलान, ट्रेलिंग स्टॉप लॉस, पुनः प्रवेश

- बोलिंगर बैंड्स ब्रेकआउट मात्रात्मक ट्रेडिंग रणनीति

- आरएसआई और एमएसीडी एकीकरण पर आधारित उन्नत पांच दिवसीय क्रॉस-विश्लेषण रणनीति

- दोहरे आरएसआई संकेतकों पर आधारित अनुकूलनशील रेंज ट्रेडिंग प्रणाली

- गतिशील दोहरी सुपरट्रेंड वॉल्यूम-मूल्य रणनीति

- ब्लैक स्वान अस्थिरता और चलती औसत क्रॉसओवर गति ट्रैकिंग रणनीति

- बोलिंजर बैंड और सुपरट्रेंड को जोड़ने वाली बुद्धिमान अस्थिरता रेंज ट्रेडिंग रणनीति

- गतिशील स्टॉप-लॉस प्रणाली के साथ रणनीति के बाद बहु-सूचक सामंजस्यपूर्ण प्रवृत्ति

- बोलिंगर बैंड्स गति ब्रेकआउट अनुकूलन प्रवृत्ति रणनीति का पालन करना

- एमएसीडी-एटीआर कार्यान्वयन के साथ उन्नत औसत प्रतिवर्तन रणनीति

- मात्रात्मक ट्रेडिंग सिग्नल ट्रैकिंग और मल्टी-एक्जिट रणनीति अनुकूलन प्रणाली

- दोहरी चलती औसत और एमएसीडी संयुक्त ट्रेंड डायनेमिक टेक प्रॉफिट स्मार्ट ट्रेडिंग सिस्टम के बाद

- गतिशील ईएमए ट्रेंड क्रॉसओवर एंट्री मात्रात्मक रणनीति

- मल्टी-वेव ट्रेंड क्रॉसिंग जोखिम प्रबंधन मात्रात्मक रणनीति

- दोहरी ईएमए स्टोकेस्टिक ट्रेंड ट्रेडिंग रणनीति के बाद

- बहु-अवधि चलती औसत क्रॉसओवर रणनीति के बाद गतिशील प्रवृत्ति

- दोहरी गति की सफलता की पुष्टि मात्रात्मक ट्रेडिंग रणनीति

- जोखिम प्रबंधन मॉडल के साथ MACD-RSI ट्रेंड मोमेंटम क्रॉस रणनीति

- बहु-अवधि ईएमए क्रॉसओवर के साथ आरएसआई गति और एटीआर अस्थिरता आधारित प्रवृत्ति रणनीति का पालन करना

- स्मार्ट जोखिम-लाभ नियंत्रण के साथ दोहरी ईएमए क्रॉसओवर रणनीति

- ईएमए और एसएमए संकेतकों पर आधारित दीर्घकालिक निवेश संकेत प्रणाली

- मासिक चलती औसत फ़िल्टर प्रवृत्ति के साथ ऐतिहासिक उच्च सफलता रणनीति का पालन करना