मल्टी-इंडिकेटर क्वांटिटेटिव ट्रेडिंग रणनीति के बाद ट्रिपल ईएमए ट्रेंड

लेखक:चाओझांग, दिनांकः 2025-01-17 14:57:26टैगःईएमएडीएमआईडीपीओआरएसआईएटीआरएडीएक्स

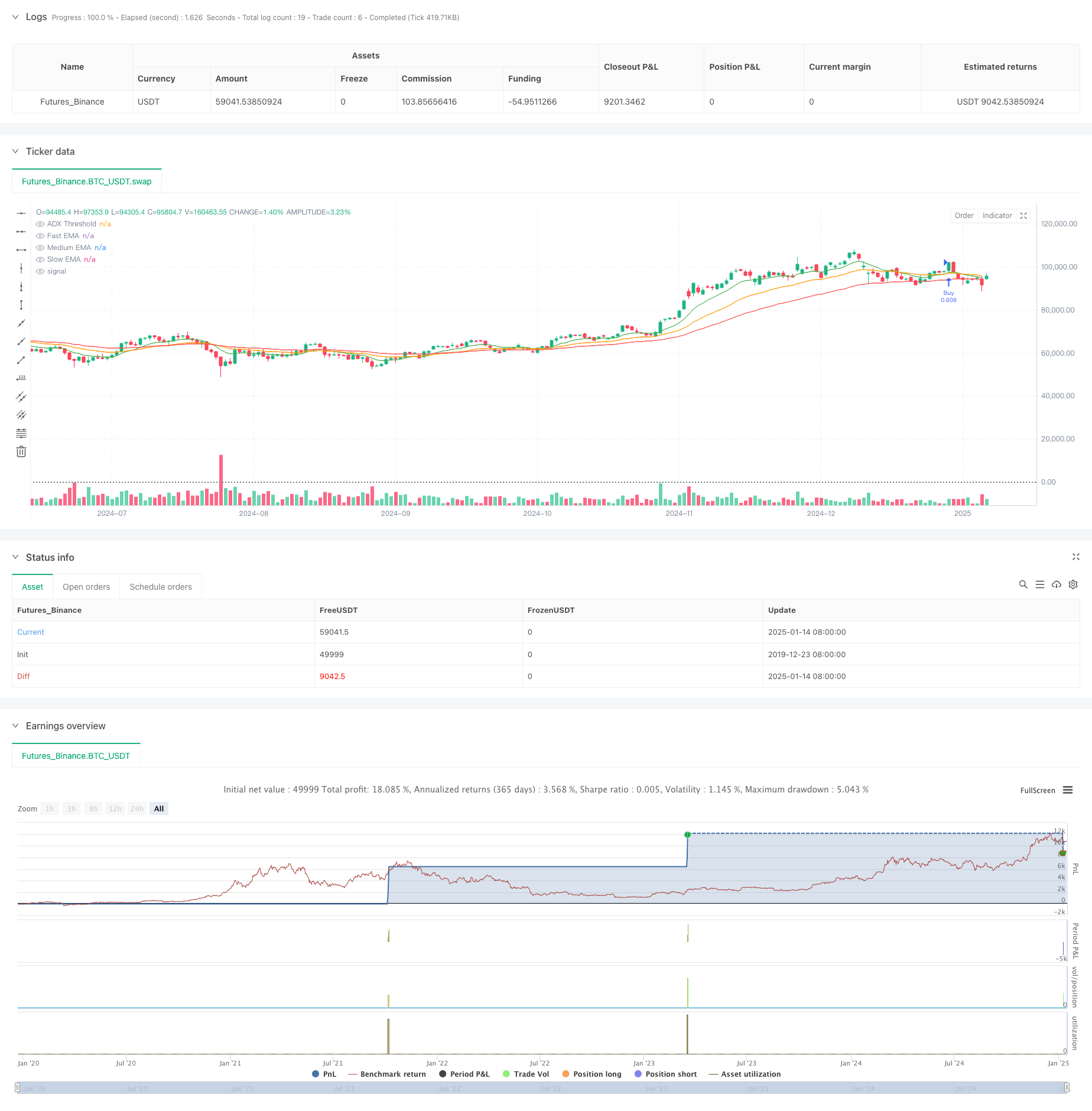

अवलोकन

यह रणनीति कई तकनीकी संकेतकों के आधार पर एक प्रवृत्ति-अनुसरण प्रणाली है, जिसमें मूविंग एवरेज (ईएमए), डायरेक्शनल मूवमेंट इंडेक्स (डीएमआई), डिट्रेन्ड प्राइस ऑसिलेटर (डीपीओ), रिलेटिव स्ट्रेंथ इंडेक्स (आरएसआई), और एवरेज ट्रू रेंज (एटीआर) शामिल हैं। मुख्य अवधारणा ट्रेडिंग सफलता दर में सुधार के लिए प्रवृत्ति दिशा, गति और अस्थिरता सहित कई बाजार विशेषताओं की पुष्टि करने के बाद ही ट्रेडों को निष्पादित करना है।

रणनीतिक सिद्धांत

इस रणनीति में ट्रिपल एक्सपोनेंशियल मूविंग एवरेज (ईएमए) प्रणाली को अपने मुख्य ट्रेंड पहचान तंत्र के रूप में उपयोग किया गया है, जो कई संकेतों की पुष्टि के लिए अन्य तकनीकी संकेतकों के साथ संयुक्त हैः 1. फास्ट ईएमए (10-दिवसीय) अल्पकालिक मूल्य गति को पकड़ता है 2. मध्यम ईएमए (25-दिवसीय) मध्यम अवधि के रुझान फ़िल्टर के रूप में कार्य करता है 3. धीमी ईएमए (50-दिवसीय) समग्र प्रवृत्ति दिशा को परिभाषित करती है 4. डीएमआई (14 दिन) प्रवृत्ति दिशात्मक शक्ति की पुष्टि करता है 5. डीपीओ ने प्रवृत्ति से मूल्य विचलन की पुष्टि की 6. आरएसआई (14-दिवसीय) गति और ओवरबॉट/ओवरसोल्ड स्थितियों को मापता है 7. एटीआर (14 दिन) स्टॉप-लॉस और लाभ लक्ष्य निर्धारित करता है

ट्रेड सिग्नल की शर्तेंः - लंबाः फास्ट ईएमए मध्यम ईएमए से ऊपर जाता है और दोनों धीमी ईएमए से ऊपर जाते हैं, एडीएक्स> 25, आरएसआई> 50, डीपीओ> 0 - शॉर्टः फास्ट ईएमए मध्यम ईएमए से नीचे पार करता है, दोनों धीमी ईएमए से नीचे, एडीएक्स> 25, आरएसआई<50, डीपीओ<0

रणनीतिक लाभ

- कई संकेतों की पुष्टि विश्वसनीयता में सुधार और झूठे संकेतों को कम करती है

- प्रभावी प्रवृत्ति को पकड़ने के लिए प्रवृत्ति के अनुसरण और गति की विशेषताओं को जोड़ती है

- एटीआर के माध्यम से स्टॉप और टारगेट का गतिशील समायोजन बाजार की अस्थिरता के अनुकूल होता है

- व्यवस्थित जोखिम प्रबंधन प्रत्येक व्यापार जोखिम को खाते के 2% तक सीमित करता है

- अच्छी तरह से परिभाषित घटक कार्यों के साथ स्पष्ट रणनीति तर्क डिबगिंग और अनुकूलन को सुविधाजनक बनाता है

रणनीतिक जोखिम

- विभिन्न बाजारों में अक्सर झूठे ब्रेकआउट संकेत उत्पन्न कर सकता है

- कई संकेतकों की पुष्टि में देरी हो सकती है

- फिक्स्ड एडीएक्स थ्रेशोल्ड का प्रदर्शन विभिन्न बाजार स्थितियों में असंगत हो सकता है

- बाजार में तेजी से उलटफेर के दौरान संभावित रूप से महत्वपूर्ण निकासी

- पैरामीटर अनुकूलन के जोखिम ऐतिहासिक डेटा के लिए अति अनुकूलन

जोखिम नियंत्रण उपाय: - गतिशील एटीआर आधारित स्टॉप बाजार की अस्थिरता के अनुकूल हैं - फिक्स्ड अनुपात जोखिम प्रबंधन - कई संकेतकों की क्रॉस-पुष्टि से झूठे संकेत कम होते हैं

रणनीति अनुकूलन दिशाएं

- बाजार स्थितियों के आधार पर सूचक मापदंडों को गतिशील रूप से समायोजित करने के लिए अनुकूलनशील मापदंड तंत्र की शुरूआत

- विभिन्न बाजार स्थितियों में विभिन्न व्यापारिक नियमों को लागू करने के लिए बाजार वातावरण मान्यता मॉड्यूल जोड़ें

- रुझान उलटने के संकेतों और आंशिक लाभ लेने को शामिल करके बाहर निकलने के तंत्र को अनुकूलित करना

- सिग्नल विश्वसनीयता में सुधार के लिए वॉल्यूम विश्लेषण शामिल करें

- लगातार घाटे के दौरान स्थिति के आकार को कम करने या ट्रेडिंग को रोकने के लिए ड्रॉडाउन नियंत्रण तंत्र विकसित करना

सारांश

यह रणनीति कई तकनीकी संकेतकों के संयोजन के माध्यम से एक पूर्ण प्रवृत्ति के बाद व्यापार प्रणाली का निर्माण करती है। इसकी मुख्य विशेषताएं सख्त संकेत पुष्टि और उचित जोखिम नियंत्रण हैं, जो दैनिक समय सीमा पर मध्यम से दीर्घकालिक रुझानों को ट्रैक करने के लिए उपयुक्त हैं। जबकि संकेतों में कुछ देरी है, रणनीति सख्त जोखिम नियंत्रण और कई संकेत पुष्टि के माध्यम से मजबूत समग्र प्रदर्शन का प्रदर्शन करती है। लाइव ट्रेडिंग के लिए आवेदन करते समय, बाजार वातावरण चयन और विशिष्ट उपकरणों के लिए पैरामीटर अनुकूलन पर सावधानीपूर्वक विचार किया जाना चाहिए।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

fastEmaLength = input.int(10, title="Fast EMA Length")

mediumEmaLength = input.int(25, title="Medium EMA Length")

slowEmaLength = input.int(50, title="Slow EMA Length")

dmiLength = input.int(14, title="DMI Length")

adxSmoothing = input.int(14, title="ADX Smoothing")

dpoLength = input.int(14, title="DPO Length")

rsiLength = input.int(14, title="RSI Length")

atrLength = input.int(14, title="ATR Length")

riskPercentage = input.float(2.0, title="Risk Percentage", step=0.1)

atrMultiplier = input.float(1.5, title="ATR Multiplier for Stop Loss", step=0.1)

tpMultiplier = input.float(2.0, title="ATR Multiplier for Take Profit", step=0.1)

// Calculate EMAs

fastEma = ta.ema(close, fastEmaLength)

mediumEma = ta.ema(close, mediumEmaLength)

slowEma = ta.ema(close, slowEmaLength)

// Calculate other indicators

[adx, diPlus, diMinus] = ta.dmi(dmiLength, adxSmoothing)

dpo = close - ta.sma(close, dpoLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

// Trading logic

longCondition = ta.crossover(fastEma, mediumEma) and fastEma > slowEma and mediumEma > slowEma and adx > 25 and rsi > 50 and dpo > 0

shortCondition = ta.crossunder(fastEma, mediumEma) and fastEma < slowEma and mediumEma < slowEma and adx > 25 and rsi < 50 and dpo < 0

// Risk management

riskAmount = (strategy.equity * riskPercentage) / 100

stopLoss = atr * atrMultiplier

takeProfit = atr * tpMultiplier

// Entry and exit logic

if (longCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Exit Long", "Buy", stop=close - stopLoss, limit=close + takeProfit)

if (shortCondition)

strategy.entry("Sell", strategy.short)

strategy.exit("Exit Short", "Sell", stop=close + stopLoss, limit=close - takeProfit)

// Plot indicators

plot(fastEma, color=color.green, title="Fast EMA")

plot(mediumEma, color=color.orange, title="Medium EMA")

plot(slowEma, color=color.red, title="Slow EMA")

hline(25, "ADX Threshold", color=color.gray, linestyle=hline.style_dotted)

- गतिशील एटीआर-आधारित स्थिति प्रबंधन के साथ ओपन-ब्रेकआउट ट्रेडिंग रणनीति

- आरएसआई गति और एडीएक्स ट्रेंड स्ट्रेंथ आधारित पूंजी प्रबंधन प्रणाली

- बहु-तकनीकी संकेतक क्रॉसओवर गतिमानता मात्रात्मक ट्रेडिंग रणनीति - ईएमए, आरएसआई और एडीएक्स पर आधारित एकीकरण विश्लेषण

- बहु-रणनीति अनुकूलन प्रवृत्ति अनुवर्ती और ब्रेकआउट ट्रेडिंग प्रणाली

- बहु-सूचक प्रवृत्ति अनुसरण और अस्थिरता ब्रेकआउट रणनीति

- गॉसियन क्रॉस ईएमए ट्रेंड रिट्रेसमेंट रणनीति

- प्रवृत्ति के अनुसार परिवर्तनीय स्थिति ग्रिड रणनीति

- बहु-तकनीकी संकेतक आधारित उच्च आवृत्ति गतिशील अनुकूलन रणनीति

- बहु-सूचक गतिशील स्टॉप-लॉस गतिशीलता ट्रेडिंग रणनीति

- मल्टी-फिल्टर ट्रेंड ब्रेकथ्रू स्मार्ट मूविंग एवरेज ट्रेडिंग रणनीति

- मल्टी-इंडिकेटर डायनेमिक ट्रेंड डिटेक्शन और जोखिम प्रबंधन ट्रेडिंग रणनीति

- बहु-सुचारू चलती औसत गतिशील क्रॉसओवर ट्रेंड कई पुष्टि के साथ रणनीति का पालन करना

- बड़ी मोमबत्तियों और आरएसआई विचलन पर आधारित उन्नत गतिशील स्टॉप-लॉस रणनीति

- तरलता भारित चलती औसत गति क्रॉसओवर रणनीति

- बहु-निर्देशक सामंजस्यपूर्ण रुझान उलटने की मात्रात्मक ट्रेडिंग रणनीति

- मल्टी-चैनल गतिशील समर्थन प्रतिरोध केल्टनर चैनल रणनीति

- मशीन लर्निंग अनुकूली सुपरट्रेंड मात्रात्मक ट्रेडिंग रणनीति

- गतिशील तरंगप्रवृत्ति और फिबोनाची एकीकृत मात्रात्मक व्यापार रणनीति

- ट्रेडिंग रणनीति के बाद अस्थिरता रोक आधारित ईएमए ट्रेंड

- गतिशील अस्थिरता फ़िल्टर के साथ बहु-ईएमए प्रवृत्ति के बाद की रणनीति

- वर्ष के अंत की प्रवृत्ति गति व्यापार रणनीति के बाद ((60-दिवसीय एमए ब्रेकआउट)

- आरएसआई ओवरबॉट/ओवरसोल्ड क्वांटिटेटिव ट्रेडिंग स्ट्रेटेजी के साथ मल्टी-इंडिकेटर ट्रेंड फॉलो करना

- 15-मिनट के ब्रेकआउट पर आधारित प्रभावी मूल्य चैनल ट्रेडिंग रणनीति

- ऐतिहासिक बैकटेस्ट के साथ बहु-समय-सीमा उचित मूल्य अंतर ब्रेकआउट रणनीति

- जोखिम प्रबंधन मात्रात्मक ट्रेडिंग रणनीति के साथ गतिशील QQE प्रवृत्ति का पालन करना

- दोहरी प्रवृत्ति पुष्टि व्यापार रणनीति चलती औसत और बाहरी पट्टी पैटर्न के आधार पर

- सुपरट्रेंड ट्रिपल इम्प्रूवमेंट स्ट्रेटेजी के बाद गतिशील प्रवृत्ति

- आरएसआई गतिशील ब्रेकआउट ट्रेडिंग रणनीति

- अनुकूलित दोहरी टी3 ट्रेंड ट्रैकिंग रणनीति

- बहु-शर्त डोंचियन चैनल गति ब्रेकआउट रणनीति