Strategi Optimisasi Rezim Pasar Jangka Pendek Berbasis Volatilitas dan Regresi Linear

Penulis:ChaoZhang, Tanggal: 2024-05-28 17:40:37Tag:ATREMA

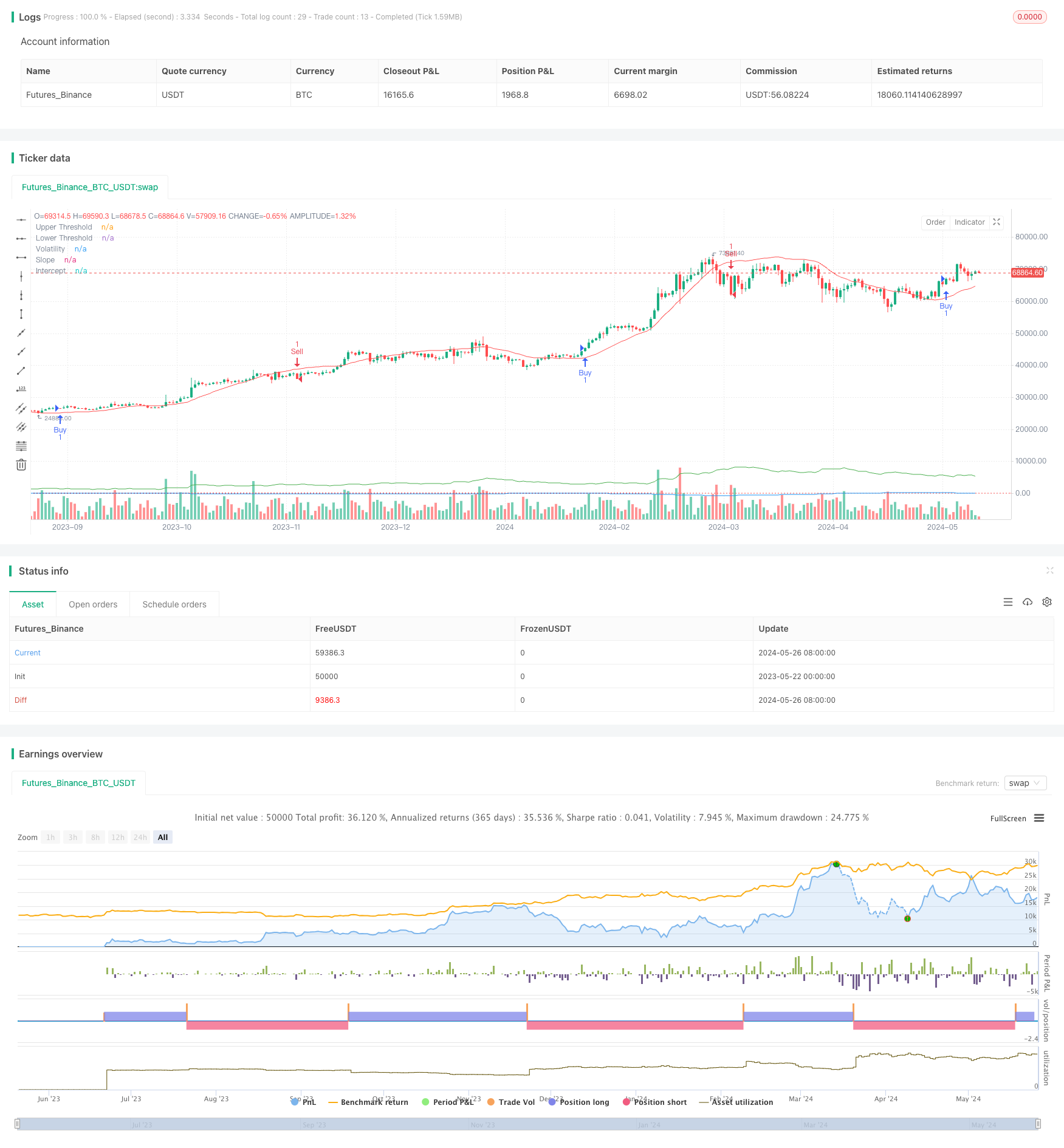

Gambaran umum

Strategi ini menggunakan indikator regresi linier dan volatilitas untuk mengidentifikasi berbagai keadaan pasar. Ketika kondisi untuk membeli atau menjual terpenuhi, strategi menetapkan posisi panjang atau pendek yang sesuai. Selain itu, strategi ini memungkinkan optimasi dan penyesuaian parameter berdasarkan kondisi pasar untuk beradaptasi dengan berbagai lingkungan pasar. Strategi ini juga menggunakan rata-rata bergerak eksponensial (EMA) sebagai indikator tambahan untuk mengkonfirmasi sinyal perdagangan.

Prinsip Strategi

- Hitung titik penyeberangan dan kemiringan regresi linier untuk menentukan tren pasar.

- Menghitung rentang rata-rata yang benar (ATR) dikalikan dengan pengganda sebagai indikator volatilitas.

- Menghasilkan sinyal beli ketika kemiringan lebih besar dari ambang atas dan harga di atas garis regresi ditambah volatilitas.

- Menghasilkan sinyal jual ketika kemiringan kurang dari ambang bawah dan harga di bawah garis regresi dikurangi volatilitas.

- Menggunakan EMA cepat dan lambat sebagai indikator konfirmasi tambahan.

- Menetapkan posisi panjang ketika sinyal beli terjadi dan EMA cepat berada di atas EMA lambat.

- Menetapkan posisi short ketika sinyal jual terjadi dan EMA cepat berada di bawah EMA lambat.

Keuntungan Strategi

- Dengan menggabungkan indikator regresi linier dan volatilitas, strategi dapat mengidentifikasi kondisi dan tren pasar dengan lebih akurat.

- Penggunaan indikator EMA tambahan untuk mengkonfirmasi sinyal perdagangan meningkatkan keandalan strategi.

- Memungkinkan optimalisasi parameter kunci memungkinkan adaptasi dengan lingkungan pasar yang berbeda dan karakteristik instrumen.

- Mempertimbangkan tren dan volatilitas, strategi dapat dengan cepat menetapkan posisi ketika tren jelas dan mengendalikan risiko ketika volatilitas meningkat.

Risiko Strategi

- Pemilihan parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk, yang membutuhkan optimalisasi berdasarkan instrumen tertentu dan karakteristik pasar.

- Dalam pasar yang bergolak atau pada titik balik tren, strategi dapat mengalami perdagangan yang sering atau sinyal palsu.

- Strategi ini didasarkan pada data historis dan mungkin tidak bereaksi segera terhadap peristiwa mendadak atau fluktuasi pasar yang tidak normal.

Arah Optimasi Strategi

- Menggabungkan indikator teknis atau faktor dasar lainnya untuk memperkaya dasar pengambilan keputusan dan meningkatkan akurasi sinyal.

- Mengoptimalkan pemilihan parameter, seperti panjang regresi, multiplier volatilitas, periode EMA, dll, untuk menyesuaikan dengan instrumen dan karakteristik pasar yang berbeda.

- Memperkenalkan mekanisme stop-loss dan take-profit untuk mengendalikan risiko perdagangan individu dan tingkat penarikan keseluruhan.

- Pertimbangkan untuk memasukkan ukuran posisi dan aturan pengelolaan uang untuk menyesuaikan ukuran posisi berdasarkan volatilitas pasar dan ekuitas akun.

Ringkasan

Strategi ini mengidentifikasi keadaan pasar menggunakan indikator regresi linier dan volatilitas, dengan EMA sebagai indikator konfirmasi, membangun strategi perdagangan yang adaptif dan logis jelas. Keuntungan strategi ini terletak pada menggabungkan tren dan volatilitas sambil memungkinkan optimasi parameter, membuatnya cocok untuk berbagai lingkungan pasar. Namun, strategi ini juga menghadapi risiko seperti pemilihan parameter, pasar bergolak, dan peristiwa angsa hitam, yang membutuhkan optimasi dan peningkatan terus menerus dalam aplikasi praktis. Peningkatan di masa depan dapat berfokus pada memperkaya sumber sinyal, mengoptimalkan pemilihan parameter, dan menyempurnakan langkah-langkah pengendalian risiko untuk meningkatkan stabilitas dan profitabilitas strategi.

/*backtest

start: 2023-05-22 00:00:00

end: 2024-05-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tmalvao

//@version=5

strategy("Regime de Mercado com Regressão e Volatilidade Otimizado", overlay=true)

// Parâmetros para otimização

upperThreshold = input.float(1.0, title="Upper Threshold")

lowerThreshold = input.float(-1.0, title="Lower Threshold")

length = input.int(50, title="Length", minval=1)

// Indicadores de volatilidade

atrLength = input.int(14, title="ATR Length")

atrMult = input.float(2.0, title="ATR Multiplier")

atr = ta.atr(atrLength)

volatility = atr * atrMult

// Calculando a regressão linear usando função incorporada

intercept = ta.linreg(close, length, 0)

slope = ta.linreg(close, length, 1) - ta.linreg(close, length, 0)

// Sinal de compra e venda

buySignal = slope > upperThreshold and close > intercept + volatility

sellSignal = slope < lowerThreshold and close < intercept - volatility

// Entrando e saindo das posições

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.entry("Sell", strategy.short)

// Indicadores adicionais para confirmação

emaFastLength = input.int(10, title="EMA Fast Length")

emaSlowLength = input.int(50, title="EMA Slow Length")

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// Confirmando sinais com EMAs

if (buySignal and emaFast > emaSlow)

strategy.entry("Buy Confirmed", strategy.long)

if (sellSignal and emaFast < emaSlow)

strategy.entry("Sell Confirmed", strategy.short)

// Exibindo informações no gráfico

plot(slope, title="Slope", color=color.blue)

plot(intercept, title="Intercept", color=color.red)

plot(volatility, title="Volatility", color=color.green)

hline(upperThreshold, "Upper Threshold", color=color.green, linestyle=hline.style_dotted)

hline(lowerThreshold, "Lower Threshold", color=color.red, linestyle=hline.style_dotted)

- Strategi Perdagangan Momentum Multi-Indikator yang Ditingkatkan

- Trend Multi-Timeframe Mengikuti Strategi dengan Take Profit dan Stop Loss berbasis ATR

- K Lilin Berturut-turut Bull Bear Strategi

- Keltner Channels EMA Strategi ATR

- Strategi Kombinasi Supertrend dan EMA

- Tren Multi-Indikator Mengikuti Strategi dengan Saluran Dinamis dan Sistem Perdagangan Rata-rata Bergerak

- Strategi Adaptif Take Profit dan Stop Loss Dinamis berbasis ATR dan EMA

- Tren Dinamis EMA Mengikuti Strategi Perdagangan

- Triple EMA Crossover Strategi

- Strategi Crossover Rata-rata Gerak Multi-Eksponensial dengan Optimasi Stop-Loss Dinamis ATR Berbasis Volume

- MA MACD BB Multi-Indikator Trading Strategy Backtesting Tool

- RSI+Supertrend Strategi Trading Mengikuti Tren

- Ichimoku Kumo Strategi Perdagangan

- Strategi Crossover Rata-rata Gerak Dinamis ATR Stop Loss and Take Profit

- EMA Trend Momentum Candlestick Pattern Strategi

- Strategi Deteksi Tren G-Channel

- Moving Average Crossover dengan Strategi Stop Loss Trailing

- EMA Crossover Trading Strategy dengan Dynamic Take Profit dan Stop Loss

- Bollinger Bands dan EMA Trend Mengikuti Strategi

- Strategi Divergensi Osilator WaveTrend

- Strategi Kuantitatif Z-Score Binomial Hibrida

- Strategi Kombinasi RSI dan MA

- Strategi Perdagangan Momentum EMA

- Strategi Scalping Momentum FVG

- Strategi Adaptif Take Profit dan Stop Loss Dinamis berbasis ATR dan EMA

- Trend Following dengan Breakout dan Filter Frekuensi (Hanya Panjang)

- Fibonacci Golden Harmony Breakout Strategi

- Strategi Identifikasi Rezim Pasar Dinamis Berdasarkan Kemiringan Regresi Linear

- Strategi perdagangan pembalikan tren berdasarkan RSI Divergence

- Strategi Momentum RSI Rata-rata Bergerak Ganda Berdasarkan EMA dan Trendline Breakouts