Perhentian Trailing Dinamis Lanjutan dengan Strategi Penargetan Risiko-Penghargaan

Penulis:ChaoZhang, Tanggal: 2024-12-11 14:57:09Tag:RSIATRSMA

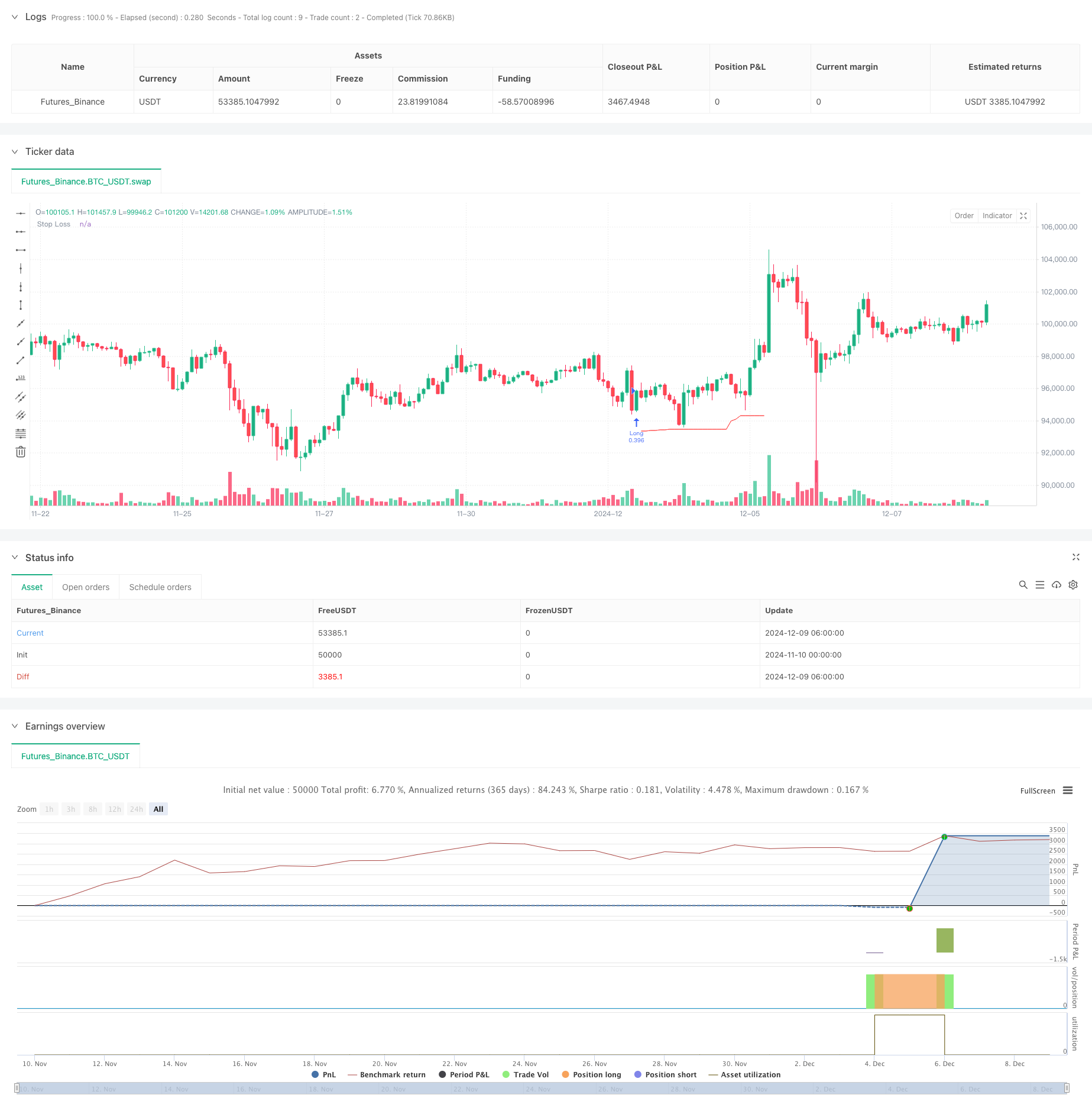

Gambaran umum

Strategi ini adalah sistem perdagangan canggih yang menggabungkan trailing stop dinamis, rasio risiko-imbalan, dan exit ekstrim RSI. Sistem ini mengidentifikasi pola tertentu (pola bar paralel dan pola pin bar) untuk masuk ke perdagangan, sambil memanfaatkan ATR dan level terendah baru-baru ini untuk penempatan stop loss dinamis, dan menentukan target keuntungan berdasarkan rasio risiko-imbalan yang telah ditetapkan sebelumnya. Sistem ini juga menggabungkan mekanisme keluar pasar overbought / oversold berbasis RSI.

Prinsip Strategi

Logika inti mencakup beberapa komponen utama: 1. Sinyal masuk berdasarkan dua pola: pola bar paralel (bar bullish besar mengikuti bar bearish besar) dan pola bar double pin. 2. Stop trailing dinamis menggunakan ATR multiplier disesuaikan dengan low N-bar baru-baru ini, memastikan tingkat stop loss beradaptasi dengan volatilitas pasar. Target keuntungan ditetapkan berdasarkan rasio risiko-manfaat tetap, yang dihitung dengan menggunakan nilai risiko ® untuk setiap perdagangan. 4. Ukuran posisi yang dihitung secara dinamis berdasarkan jumlah risiko tetap dan nilai risiko per perdagangan. 5. Mekanisme keluar RSI ekstrim memicu penutupan posisi pada ekstrim pasar.

Keuntungan Strategi

- Manajemen Risiko Dinamis: Tingkat stop loss menyesuaikan secara dinamis dengan volatilitas pasar melalui kombinasi ATR dan level terendah baru-baru ini.

- Kontrol Posisi yang Tepat: Ukuran Posisi berdasarkan jumlah risiko tetap memastikan risiko yang konsisten per perdagangan.

- Mekanisme Keluar Multidimensional: Menggabungkan trailing stops, target keuntungan tetap, dan RSI ekstrem.

- Fleksibel Trading Direction: Opsi untuk trading hanya long, hanya short, atau bidirectional.

- Pengaturan Risiko-Reward yang jelas: Rasio risiko-imbalan yang ditentukan sebelumnya menentukan target keuntungan yang jelas untuk setiap perdagangan.

Risiko Strategi

- Risiko akurasi pengenalan pola: Potensi identifikasi palsu dari batang paralel dan batang pin.

- Risiko slippage dalam Stop Loss: Mungkin menghadapi slippage yang signifikan di pasar yang tidak stabil.

- RSI Exit yang dini: Bisa menyebabkan exit awal di pasar tren yang kuat.

- Keterbatasan Rasio Risiko-Reward yang tetap: Rasio risiko-Reward yang optimal dapat bervariasi di berbagai kondisi pasar.

- Optimasi Parameter Risiko Overfitting: Kombinasi beberapa parameter dapat menyebabkan over-optimasi.

Arah Optimasi Strategi

- Peningkatan Sinyal Masuk: Tambahkan lebih banyak indikator konfirmasi pola seperti indikator volume dan tren.

- Rasio Risiko-Penghasilan Dinamis: Mengatur rasio risiko-penghasilan berdasarkan volatilitas pasar.

- Adaptasi Parameter Cerdas: Memperkenalkan algoritma pembelajaran mesin untuk optimasi parameter dinamis.

- Konfirmasi multi-frame: Tambahkan mekanisme konfirmasi sinyal di beberapa timeframe.

- Klasifikasi Lingkungan Pasar: Menggunakan set parameter yang berbeda untuk kondisi pasar yang berbeda.

Ringkasan

Ini adalah strategi perdagangan yang dirancang dengan baik yang menggabungkan beberapa konsep analisis teknis yang matang untuk membangun sistem perdagangan yang lengkap. Kekuatan strategi terletak pada sistem manajemen risiko yang komprehensif dan aturan perdagangan yang fleksibel, sementara perhatian perlu diberikan pada optimasi parameter dan kemampuan beradaptasi pasar. Melalui arah optimasi yang disarankan, ada ruang untuk peningkatan strategi lebih lanjut.

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading | www.TheArtOfTrading.com

// @version=5

strategy("Trailing stop 1", overlay=true)

// Get user input

int BAR_LOOKBACK = input.int(10, "Bar Lookback")

int ATR_LENGTH = input.int(14, "ATR Length")

float ATR_MULTIPLIER = input.float(1.0, "ATR Multiplier")

rr = input.float(title="Risk:Reward", defval=3)

// Basic definition

var float shares=na

risk = 1000

var float R=na

E = strategy.position_avg_price

// Input option to choose long, short, or both

side = input.string("Long", title="Side", options=["Long", "Short", "Both"])

// RSI exit option

RSIexit = input.string("Yes", title="Exit at RSI extreme?", options=["Yes", "No"])

RSIup = input(75)

RSIdown = input(25)

// Get indicator values

float atrValue = ta.atr(ATR_LENGTH)

// Calculate stop loss values

var float trailingStopLoss = na

float longStop = ta.lowest(low, BAR_LOOKBACK) - (atrValue * ATR_MULTIPLIER)

float shortStop = ta.highest(high, BAR_LOOKBACK) + (atrValue * ATR_MULTIPLIER)

// Check if we can take trades

bool canTakeTrades = not na(atrValue)

bgcolor(canTakeTrades ? na : color.red)

//Long pattern

//Two pin bar

onepinbar = (math.min(close,open)-low)/(high-low)>0.6 and math.min(close,open)-low>ta.sma(high-low,14)

twopinbar = onepinbar and onepinbar[1]

notatbottom = low>ta.lowest(low[1],10)

// Parallel

bigred = (open-close)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

biggreen = (close-open)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

parallel = bigred[1] and biggreen

atbottom = low==ta.lowest(low,10)

// Enter long trades (replace this entry condition)

longCondition = parallel

if (longCondition and canTakeTrades and strategy.position_size == 0 and (side == "Long" or side == "Both"))

R:= close-longStop

shares:= risk/R

strategy.entry("Long", strategy.long,qty=shares)

// Enter short trades (replace this entry condition)

shortCondition = parallel

if (shortCondition and canTakeTrades and strategy.position_size == 0 and (side == "Short" or side == "Both"))

R:= shortStop - close

shares:= risk/R

strategy.entry("Short", strategy.short,qty=shares)

// Update trailing stop

if (strategy.position_size > 0)

if (na(trailingStopLoss) or longStop > trailingStopLoss)

trailingStopLoss := longStop

else if (strategy.position_size < 0)

if (na(trailingStopLoss) or shortStop < trailingStopLoss)

trailingStopLoss := shortStop

else

trailingStopLoss := na

// Exit trades with trailing stop

strategy.exit("Long Exit", "Long", stop=trailingStopLoss, limit = E + rr*R )

strategy.exit("Short Exit", "Short", stop=trailingStopLoss, limit = E - rr*R)

//Close trades at RSI extreme

if ta.rsi(high,14)>RSIup and RSIexit == "Yes"

strategy.close("Long")

if ta.rsi(low,14)<RSIdown and RSIexit == "Yes"

strategy.close("Short")

// Draw stop loss

plot(trailingStopLoss, "Stop Loss", color.red, 1, plot.style_linebr)

- RSI Mean Reverssion Breakout Strategi

- Z-Score dan Supertrend Berbasis Strategi Perdagangan Dinamis: Sistem Long-Short Switching

- RSI Dinamis Stop-Loss Strategi Perdagangan Cerdas

- Moving Average Crossover dengan Strategi Stop Loss Trailing

- Strategi perdagangan kuantitatif jangka pendek berdasarkan crossover rata-rata bergerak ganda, RSI, dan indikator stokastik

- Tren Dinamis Mengikuti Strategi Dengan Pembelajaran Mesin Manajemen Risiko yang Ditingkatkan

- Strategi Piramida Cerdas Berbagai Indikator

- Strategi RSI dan Bollinger Bands Breakout dengan presisi tinggi dengan rasio risiko-imbalan yang dioptimalkan

- Dual Moving Average Cross RSI Momentum Strategy dengan Sistem Optimasi Risiko-Reward

- Multi-Indicator Dynamic Adaptive Position Sizing dengan Strategi Volatilitas ATR

- MACD dan Strategi Perdagangan Cerdas Sinyal Ganda Regresi Linear

- Tren Multi-EMA Mengikuti Strategi Perdagangan

- Tren Heikin Ashi yang Diatasi Berbagai Jangka Waktu Mengikuti Sistem Perdagangan Kuantitatif

- Osilator RSI Dinamis Indikator Kecocokan Polinomial Tren Strategi Perdagangan Kuantitatif

- Strategi Perdagangan Satu Arah Penembusan Jangkauan Harian

- SMA-RSI-MACD Multi-Indicator Dynamic Limit Order Trading Strategy

- EMA/SMA Trend Following dengan Swing Trading Strategy Combined Volume Filter and Percentage Take-Profit/Stop-Loss System

- VWAP Standar Deviasi Rata-rata Reversi Strategi Perdagangan

- Strategi Perdagangan Breakout Zona Harga Dinamis Berdasarkan Sistem Kuantitatif Dukungan dan Resistensi

- Strategi Kuantitatif Crossover Trend Momentum Multi-Indikator

- Strategi Breakout Trendline Dinamis Lang-Only Advanced

- Strategi Stop Trailing Dynamic Multi-Level yang cerdas berdasarkan Bollinger Bands dan ATR

- Strategi Crossover EMA Dual Dinamis dengan Kontrol Keuntungan/Hilang yang Adaptif

- Bollinger Bands dan RSI Combined Dynamic Trading Strategy

- RSI-ATR Momentum Volatilitas Strategi Perdagangan Gabungan

- Dual EMA Trend-Following Strategy dengan Limit Buy Entry

- Sistem Perdagangan Analisis Teknis Multi-Strategi

- Strategi perdagangan pengakuan pola candlestick gabungan multi-frame

- Triple Bollinger Bands Mencapai Tren Mengikuti Strategi Perdagangan Kuantitatif

- Sistem Perdagangan Breakout Dinamis Multidimensional Berdasarkan Bollinger Bands dan RSI