Strategi Trading Momentum Stochastic Dual Timeframe

Penulis:ChaoZhang, Tanggal: 2024-12-12 14:19:54Tag:RSIMATPSL

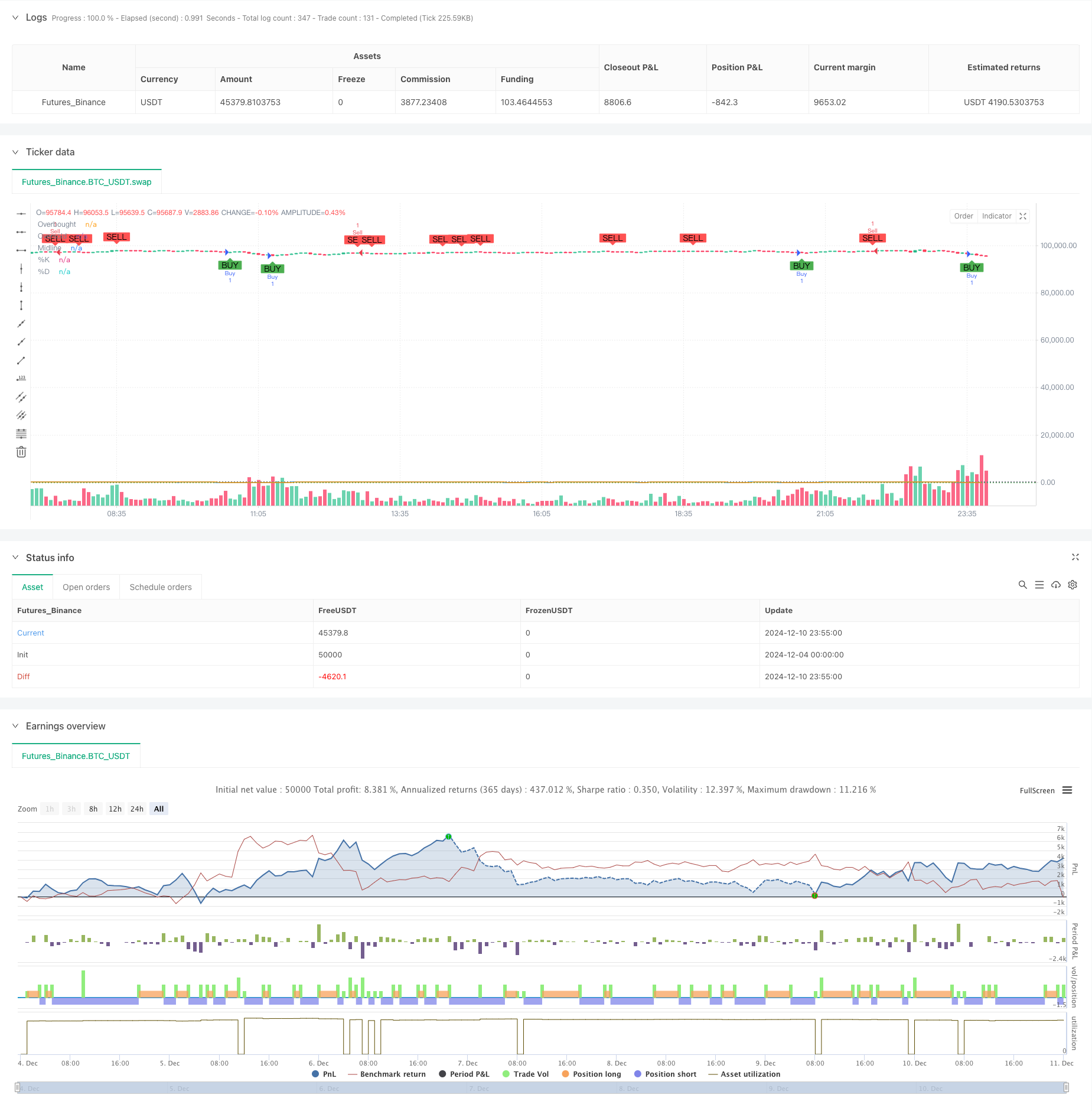

Gambaran umum

Strategi ini adalah sistem perdagangan momentum jangka waktu ganda berdasarkan indikator Stochastic. Strategi ini mengidentifikasi peluang perdagangan potensial dengan menganalisis sinyal crossover Stochastic di berbagai jangka waktu, menggabungkan prinsip momentum dan metode mengikuti tren untuk penilaian tren pasar yang lebih akurat dan waktu perdagangan. Strategi ini juga menggabungkan mekanisme manajemen risiko, termasuk pengaturan take-profit dan stop-loss, untuk manajemen uang yang lebih baik.

Prinsip Strategi

Logika inti didasarkan pada elemen kunci berikut: 1. Menggunakan indikator Stochastic pada dua kerangka waktu: kerangka waktu yang lebih lama untuk konfirmasi tren keseluruhan, kerangka waktu yang lebih pendek untuk generasi sinyal perdagangan tertentu. 2. Aturan pembuatan sinyal perdagangan: - Sinyal panjang: ketika periode pendek %K melintasi di atas %D dari area oversold (di bawah 20), sementara jangka waktu yang lebih lama menunjukkan tren naik. - Sinyal pendek: ketika periode pendek %K melintasi di bawah %D dari area overbought (di atas 80), sementara jangka waktu yang lebih lama menunjukkan tren penurunan. 3. Menentukan 14 periode sebagai periode dasar untuk indikator Stochastic, 3 periode sebagai faktor pelembab. Mengintegrasikan mekanisme konfirmasi pola lilin untuk meningkatkan keandalan sinyal.

Keuntungan Strategi

- Mekanisme konfirmasi ganda: memberikan sinyal yang lebih dapat diandalkan melalui analisis jangka waktu ganda.

- Kemampuan mengikuti tren: secara efektif menangkap titik perubahan tren pasar.

- Fleksibilitas tinggi: parameter dapat disesuaikan dengan kondisi pasar yang berbeda.

- Pengendalian risiko yang komprehensif: mekanisme mengambil keuntungan dan menghentikan kerugian yang terintegrasi.

- Sinyal yang jelas: sinyal perdagangan eksplisit dan mudah dilaksanakan.

- Kemampuan beradaptasi yang kuat: berlaku untuk kombinasi beberapa kerangka waktu.

Risiko Strategi

- Risiko pecah palsu: dapat menghasilkan sinyal palsu di pasar yang berbeda.

- Risiko keterlambatan: sinyal mungkin memiliki beberapa keterlambatan karena faktor penyelarasan rata-rata bergerak.

- Sensitivitas parameter: pengaturan parameter yang berbeda secara signifikan mempengaruhi kinerja strategi.

- Ketergantungan pada lingkungan pasar: berkinerja lebih baik di pasar yang sedang berkembang tetapi mungkin berkinerja lebih buruk di pasar yang berbeda.

Arah Optimasi Strategi

- Memperkenalkan indikator volatilitas: tambahkan indikator ATR untuk penyesuaian stop-loss dinamis.

- Optimalkan penyaringan sinyal: tambahkan mekanisme konfirmasi volume.

- Tambahkan penyaringan kekuatan tren: menggabungkan indikator kekuatan tren seperti ADX.

- Meningkatkan manajemen risiko: menerapkan mekanisme ukuran posisi dinamis.

- Mengoptimalkan penyesuaian parameter: menyesuaikan parameter secara dinamis berdasarkan kondisi pasar.

Ringkasan

Ini adalah strategi perdagangan yang terstruktur dengan logika yang jelas, menangkap peluang pasar melalui analisis indikator Stochastic dua timeframe. Kekuatan strategi ini terletak pada mekanisme konfirmasi ganda dan kontrol risiko yang komprehensif, tetapi harus memperhatikan risiko seperti kebocoran palsu dan sensitivitas parameter. Melalui optimalisasi dan perbaikan terus-menerus, strategi ini memiliki potensi untuk mencapai hasil perdagangan yang lebih baik.

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Stochastic Strategy", overlay=true)

// Input untuk Stochastic

length = input.int(14, title="Length", minval=1)

OverBought = input(80, title="Overbought Level")

OverSold = input(20, title="Oversold Level")

smoothK = input.int(3, title="Smooth %K")

smoothD = input.int(3, title="Smooth %D")

// Input untuk Manajemen Risiko

tpPerc = input.float(2.0, title="Take Profit (%)", step=0.1)

slPerc = input.float(1.0, title="Stop Loss (%)", step=0.1)

// Hitung Stochastic

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

// Logika Sinyal

co = ta.crossover(k, d) // %K memotong %D ke atas

cu = ta.crossunder(k, d) // %K memotong %D ke bawah

longCondition = co and k < OverSold

shortCondition = cu and k > OverBought

// Harga untuk TP dan SL

var float longTP = na

var float longSL = na

var float shortTP = na

var float shortSL = na

if (longCondition)

longTP := close * (1 + tpPerc / 100)

longSL := close * (1 - slPerc / 100)

strategy.entry("Buy", strategy.long, comment="StochLE")

strategy.exit("Sell Exit", "Buy", limit=longTP, stop=longSL)

if (shortCondition)

shortTP := close * (1 - tpPerc / 100)

shortSL := close * (1 + slPerc / 100)

strategy.entry("Sell", strategy.short, comment="StochSE")

strategy.exit("Buy Exit", "Sell", limit=shortTP, stop=shortSL)

// Plot Stochastic dan Level

hline(OverBought, "Overbought", color=color.red, linestyle=hline.style_dotted)

hline(OverSold, "Oversold", color=color.green, linestyle=hline.style_dotted)

hline(50, "Midline", color=color.gray, linestyle=hline.style_dotted)

plot(k, color=color.blue, title="%K")

plot(d, color=color.orange, title="%D")

// Tambahkan sinyal visual

plotshape(longCondition, title="Buy Signal", location=location.belowbar, style=shape.labelup, color=color.new(color.green, 0), text="BUY")

plotshape(shortCondition, title="Sell Signal", location=location.abovebar, style=shape.labeldown, color=color.new(color.red, 0), text="SELL")

- Opsi sinergi RSI-Rata-rata bergerak ganda Strategi perdagangan kuantitatif

- Aset keuangan berbasis MFI Oversold Zone Exit and Signal Averaging System

- Moving Average Crossover dengan RSI Trend Momentum Tracking Strategy

- Tren Mengikuti RSI dan Moving Average Combined Quantitative Trading Strategy

- Smooth Moving Average Stop Loss & Take Profit Strategy dengan Trend Filter dan Exception Exit

- Tren Dinamis Mengikuti Strategi - Sistem Analisis Momentum Terintegrasi Multi-Indikator

- Sistem osilator stokastik EMA ganda: Model perdagangan kuantitatif yang menggabungkan trend berikut dan momentum

- Sistem Analisis Strategi Anomali Jumat Emas Multidimensional

- Strategi Deteksi Tren G-Channel

- Sistem Deteksi Divergensi Harga RSI Dinamis dan Strategi Perdagangan Adaptif

- Strategi Kuantitatif Breakout Bollinger yang ditingkatkan dengan Sistem Integrasi Filter Momentum

- Tren Momentum Crossover Multi-EMA Mengikuti Strategi

- Strategi Perdagangan Volume Momentum Multi-Target yang Cerdas

- Multi-Periode Bollinger Bands Touch Trend Reversal Strategi Perdagangan Kuantitatif

- Strategi perdagangan breakout frekuensi tinggi berdasarkan arah dekat candlestick

- Tren Retracement Fibonacci Dinamis Lanjutan Strategi Perdagangan Kuantitatif

- Variable Index Dynamic Average Multi-Tier Profit Trend Mengikuti Strategi

- Sistem perdagangan multi moving average dengan momentum dan konfirmasi volume Strategi tren kuantitatif

- Adaptive Trailing Drawdown Balanced Trading Strategy dengan Take Profit dan Stop Loss

- Sistem Pengamatan Tren yang Ditingkatkan: Identifikasi Tren Dinamis Berdasarkan ADX dan SAR Parabolik

- Adaptive Bollinger Bands Strategi Manajemen Posisi Dinamis

- RSI Dinamis Smart Timing Swing Trading Strategi

- Strategi perdagangan dua arah berdasarkan analisis pola penyerapan candlestick

- Bollinger Breakout dengan Reversi Rata-rata 4H Strategi Perdagangan Kuantitatif

- Tren Mengikuti Strategi Pengukuran Posisi Garis Dinamis

- Dual BBI (Bulls and Bears Index) Strategi Crossover

- Strategi perdagangan swing panjang/pendek yang dinamis dengan sistem sinyal crossover rata-rata bergerak

- Trend Indikator Multi-Teknis Mengikuti Strategi Perdagangan

- Strategi Trading Revolusi Volatilitas Mean Advanced: Sistem Trading Kuantitatif Multidimensional Berdasarkan VIX dan Moving Average

- Strategi Momentum Pembalikan Saluran Tren Emas