Triple Standard Deviation Bollinger Bands Breakout Strategi dengan 100 Hari Moving Average Optimization

Penulis:ChaoZhang, Tanggal: 2024-12-13 11:20:13Tag:MABBSMASD

Gambaran umum

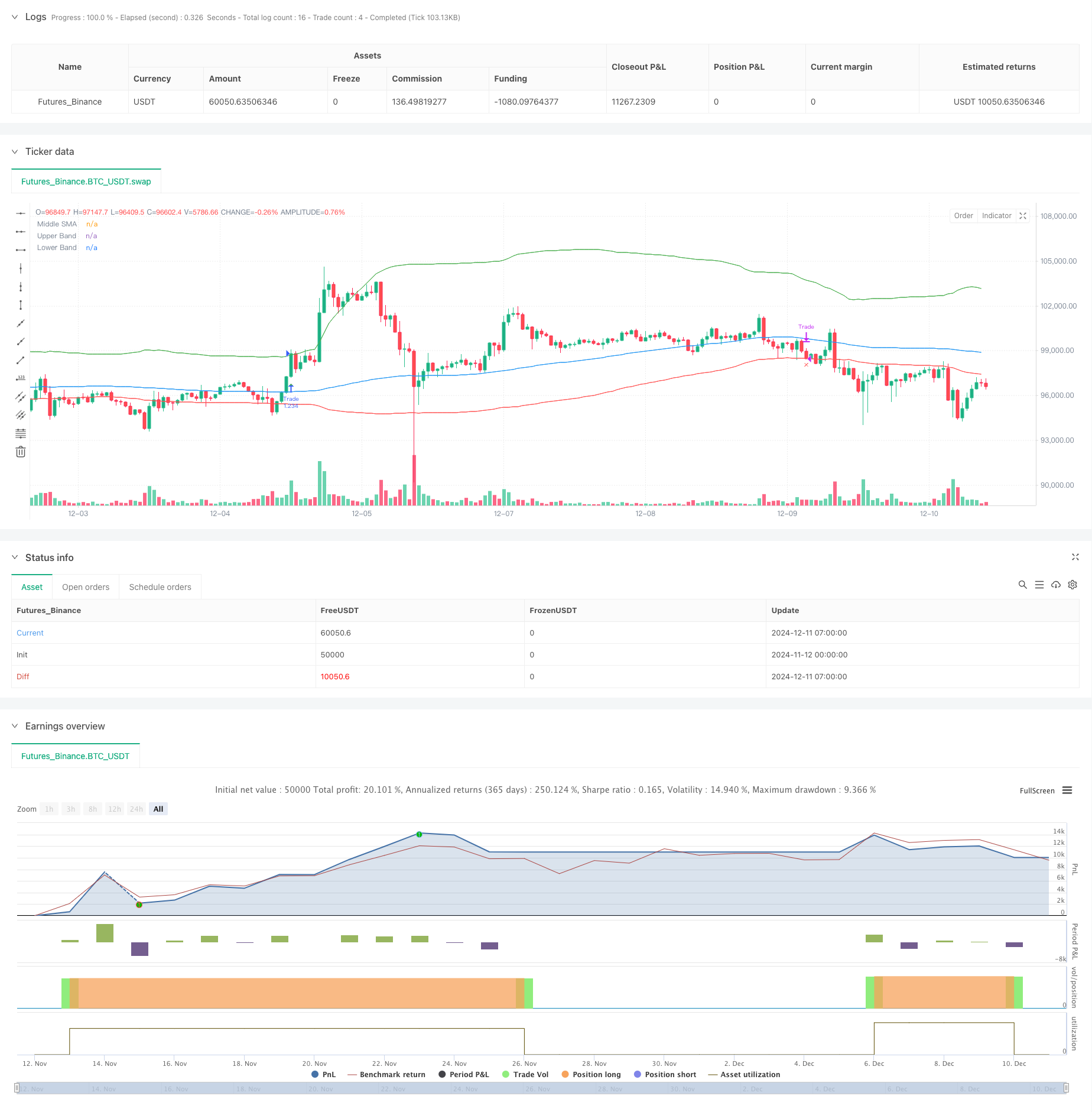

Strategi ini adalah sistem perdagangan kuantitatif berdasarkan breakout Bollinger Bands, menggunakan 3 standar deviasi untuk band atas dan 1 standar deviasi untuk band bawah, dikombinasikan dengan rata-rata bergerak 100 hari sebagai band tengah. Strategi ini terutama menangkap tren jangka panjang dengan mendeteksi price breakout di atas band atas dan menggunakan band bawah sebagai sinyal stop-loss. Konsep inti adalah untuk memasuki posisi selama breakout yang kuat dan keluar ketika harga jatuh di bawah band bawah, mencapai risiko terkontrol mengikuti tren.

Prinsip Strategi

Band atas menggunakan 3 standar deviasi, yang berarti di bawah asumsi distribusi normal, probabilitas harga pecah di atas tingkat ini hanya 0,15%, menunjukkan pembentukan tren yang signifikan ketika terjadi breakout. Band tengah menggunakan rata-rata bergerak 100 hari, periode yang cukup lama untuk secara efektif menyaring kebisingan pasar jangka pendek. Band bawah menggunakan 1 standar deviasi sebagai garis stop-loss, pengaturan yang relatif konservatif yang membantu dengan keluar tepat waktu. Strategi menghasilkan sinyal panjang ketika harga pecah di atas band atas dan keluar ketika harga jatuh di bawah band bawah.

Keuntungan Strategi

- Kemampuan menangkap tren yang kuat: Pengaturan 3 standar deviasi secara efektif menangkap peluang penembusan tren yang signifikan.

- Pengendalian risiko yang wajar: Menggunakan 1 standar deviasi sebagai garis stop-loss memberikan manajemen risiko yang konservatif.

- Kemampuan adaptasi parameter yang tinggi: Pengganda deviasi standar dan periode rata-rata bergerak dapat disesuaikan dengan karakteristik pasar yang berbeda.

- Pendekatan sistematis: Logika strategi yang jelas dengan kemampuan backtesting yang komprehensif untuk pelacakan kinerja yang akurat.

- Penerapan luas: Dapat diterapkan pada berbagai pasar termasuk saham dan cryptocurrency.

Risiko Strategi

- Risiko pecah palsu: Pasar mungkin menunjukkan pecah jangka pendek diikuti dengan pembalikan cepat, yang mengarah pada sinyal palsu.

- Penarikan yang signifikan: Penarikan yang besar dapat terjadi di pasar yang sangat volatile.

- Risiko lag: Rata-rata bergerak 100 hari memiliki lag yang melekat, berpotensi kehilangan beberapa pergerakan pasar yang cepat.

- Ketergantungan lingkungan pasar: Dapat menghasilkan perdagangan yang berlebihan di berbagai pasar, yang mengarah pada biaya transaksi yang tinggi.

Arah Optimasi Strategi

- Masukkan konfirmasi volume: Tambahkan mekanisme konfirmasi volume untuk meningkatkan keandalan sinyal.

- Mengoptimalkan mekanisme stop-loss: Pertimbangkan untuk menerapkan trailing stop atau stop dinamis berbasis ATR untuk manajemen exit yang lebih fleksibel.

- Tambahkan filter tren: Masukkan indikator identifikasi tren jangka panjang untuk hanya berdagang dalam arah tren utama.

- Meningkatkan manajemen posisi: Sesuaikan ukuran posisi secara dinamis berdasarkan kekuatan istirahat.

- Tambahkan filter waktu: Hindari perdagangan selama periode pasar tertentu.

Ringkasan

Bollinger Bands adalah strategi yang dirancang dengan baik untuk mengikuti tren dengan logika yang jelas. Melalui sifat statistik Bollinger Bands dan karakteristik trend-mengikuti rata-rata bergerak, secara efektif menangkap peluang keluar pasar yang signifikan. Meskipun ada risiko penarikan, strategi ini mempertahankan nilai praktis melalui pengaturan stop-loss yang wajar dan kontrol risiko. Potensi optimasi lebih lanjut terletak pada konfirmasi sinyal, mekanisme stop-loss, dan aspek manajemen posisi.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6

strategy("Bollinger Bands", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Get user input

var g_bb = "Bollinger Band Settings"

upperBandSD = input.float(title="Upper Band Std Dev", defval=3.0, tooltip="Upper band's standard deviation multiplier", group=g_bb)

lowerBandSD = input.float(title="Lower Band Std Dev", defval=1.0, tooltip="Lower band's standard deviation multiplier", group=g_bb)

maPeriod = input.int(title="Middle Band MA Length", defval=100, tooltip="Middle band's SMA period length", group=g_bb)

var g_tester = "Backtester Settings"

drawTester = input.bool(title="Draw Backtester", defval=true, group=g_tester, tooltip="Turn on/off inbuilt backtester display")

// Get Bollinger Bands

[bbIgnore1, bbHigh, bbIgnore2] = ta.bb(close, maPeriod, upperBandSD)

[bbMid, bbIgnore3, bbLow] = ta.bb(close, maPeriod, lowerBandSD)

// Prepare trade persistent variables

drawEntry = false

drawExit = false

// Detect bollinger breakout

if close > bbHigh and barstate.isconfirmed and strategy.position_size == 0

drawEntry := true

strategy.entry(id="Trade", direction=strategy.long)

alert("Bollinger Breakout Detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Detect bollinger sell signal

if close < bbLow and barstate.isconfirmed and strategy.position_size != 0

drawExit := true

strategy.close(id="Trade")

alert("Bollinger Exit detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Draw bollinger bands

plot(bbMid, color=color.blue, title="Middle SMA")

plot(bbHigh, color=color.green, title="Upper Band")

plot(bbLow, color=color.red, title="Lower Band")

// Draw signals

plotshape(drawEntry, style=shape.triangleup, color=color.green, location=location.belowbar, size=size.normal, title="Buy Signal")

plotshape(drawExit, style=shape.xcross, color=color.red, location=location.belowbar, size=size.normal, title="Sell Signal")

// // =============================================================================

// // START BACKTEST CODE

// // =============================================================================

// // Prepare stats table

// var table testTable = table.new(position.top_right, 2, 2, border_width=1)

// f_fillCell(_table, _column, _row, _title, _value, _bgcolor, _txtcolor) =>

// _cellText = _title + "\n" + _value

// table.cell(_table, _column, _row, _cellText, bgcolor=_bgcolor, text_color=_txtcolor)

// // Draw stats table

// var bgcolor = color.black

// if barstate.islastconfirmedhistory

// if drawTester

// dollarReturn = strategy.equity - strategy.initial_capital

// f_fillCell(testTable, 0, 0, "Total Trades:", str.tostring(strategy.closedtrades), bgcolor, color.white)

// f_fillCell(testTable, 0, 1, "Win Rate:", str.tostring(strategy.wintrades / strategy.closedtrades * 100, "##.##") + "%", bgcolor, color.white)

// f_fillCell(testTable, 1, 0, "Equity:", "$" + str.tostring(strategy.equity, "###,###.##"), bgcolor, color.white)

// f_fillCell(testTable, 1, 1, "Return:", str.tostring((strategy.netprofit / strategy.initial_capital) * 100, "##.##") + "%", dollarReturn > 0 ? color.green : color.red, color.white)

// // =============================================================================

// // END BACKTEST CODE

// // =============================================================================

- Strategi Perdagangan Bollinger Band Dinamis yang Ditingkatkan

- Strategi pembalikan rata-rata yang ditingkatkan dengan Bollinger Bands dan Integrasi RSI

- Strategi Titik Pembalikan Dinamis Berdasarkan Bollinger Band dan Breakout Fraktal

- Strategi Perdagangan Kuantitatif Jangkauan Dinamis lintas batas Berdasarkan Bollinger Bands

- Strategi Stop Trailing Dynamic Multi-Level yang cerdas berdasarkan Bollinger Bands dan ATR

- Bollinger Bands Strategi Kuantitatif Crossover yang Tepat

- Adaptive Bollinger Breakout dengan Moving Average Quantitative Strategy System

- Bollinger Bands Mean Reverssion Trading Strategy dengan Dukungan Dinamis

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Bollinger Bands Breakout Strategi Perdagangan Kuantitatif

- Strategi analisis silang lima hari lanjutan berdasarkan integrasi RSI dan MACD

- Adaptive Range Trading System Berdasarkan Indikator RSI Dual

- Strategi Volume-Harga Supertrend Dual Dinamis

- Black Swan Volatility dan Moving Average Crossover Momentum Tracking Strategi

- Strategi perdagangan rentang volatilitas cerdas yang menggabungkan Bollinger Bands dan SuperTrend

- Tren sinergis multi-indikator mengikuti strategi dengan sistem stop-loss dinamis

- Bollinger Bands Momentum Breakout Adaptive Trend Mengikuti Strategi

- Strategi pembalikan rata-rata yang ditingkatkan dengan pelaksanaan MACD-ATR

- Sistem Pelacakan Sinyal Perdagangan Kuantitatif dan Optimisasi Strategi Multi-Exit

- Dual Moving Average dan MACD Kombinasi Trend Mengikuti Dynamic Take Profit Smart Trading System

- EMA Dinamis Trend Crossover Entry Strategi Kuantitatif

- Strategi Kuantitatif Manajemen Risiko Penyeberangan Tren Multi-Wave

- Tren Stochastic EMA Dual Mengikuti Strategi Perdagangan

- Tren Dinamis Mengikuti Strategi Crossover Rata-rata Bergerak Multi-Periode

- Konfirmasi Terobosan Momentum Ganda Strategi Perdagangan Kuantitatif

- MACD-RSI Trend Momentum Cross Strategy dengan Model Manajemen Risiko

- Multi-Periode EMA Crossover dengan RSI Momentum dan ATR Volatility Based Trend Mengikuti Strategi

- Dual EMA Crossover Strategy dengan Smart Risk-Reward Control

- Multi-Moving Average Trend Following Strategy - Sistem Sinyal Investasi Jangka Panjang Berdasarkan Indikator EMA dan SMA

- Terobosan Tinggi Bersejarah dengan Tren Rata-rata Filter Bergerak Bulanan Mengikuti Strategi