Tren EMA Ganda Mengikuti Strategi Perdagangan Kuantitatif Multi-Indikator

Penulis:ChaoZhang, Tanggal: 2025-01-17 14:57:26Tag:EMADMIDPORSIATRADX

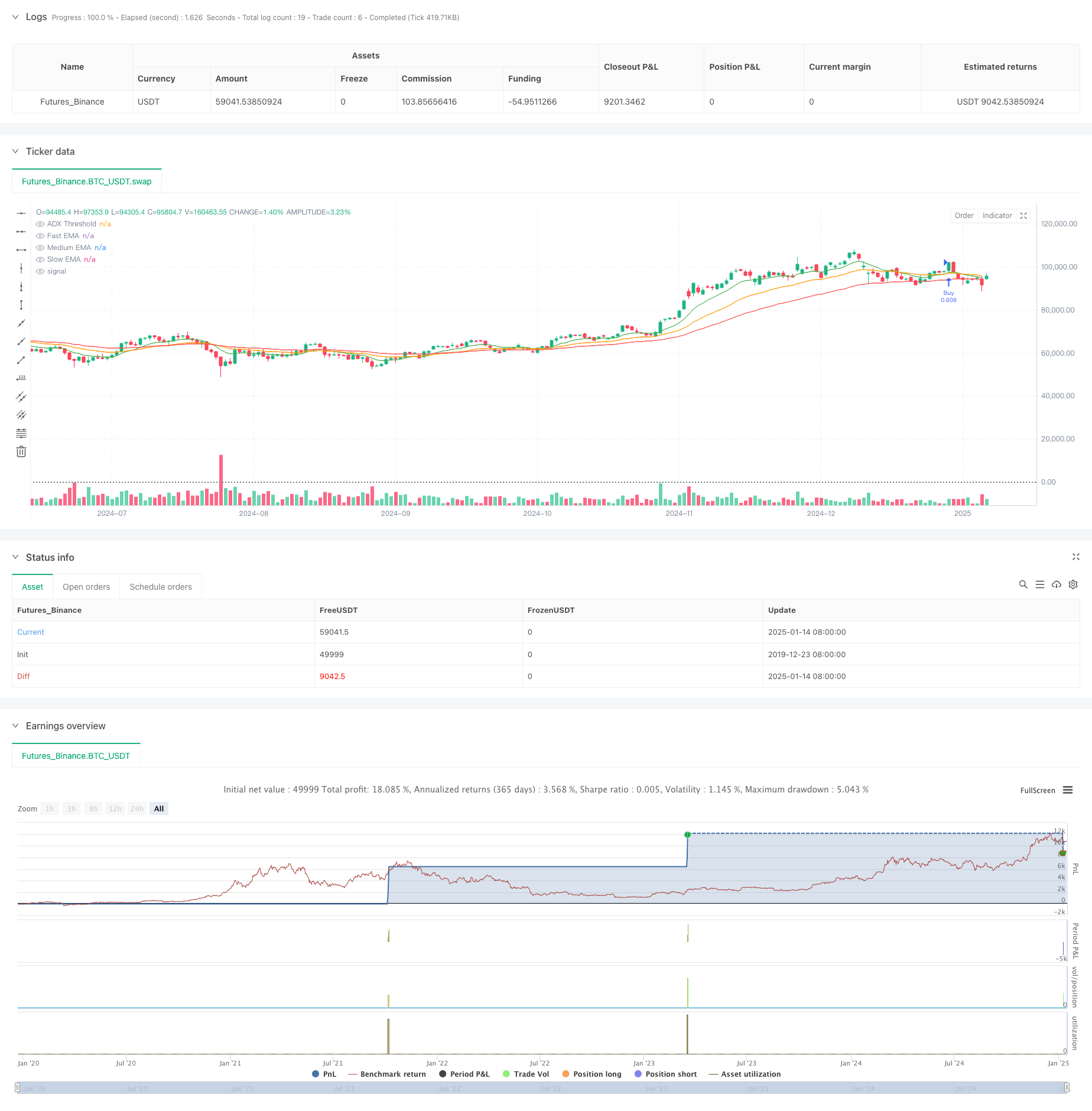

Gambaran umum

Strategi ini merupakan sistem trend following berdasarkan beberapa indikator teknis, menggabungkan Moving Averages (EMA), Directional Movement Index (DMI), Detrended Price Oscillator (DPO), Relative Strength Index (RSI), dan Average True Range (ATR).

Prinsip Strategi

Strategi ini menggunakan sistem Triple Exponential Moving Average (EMA) sebagai mekanisme identifikasi tren inti, dikombinasikan dengan indikator teknis lainnya untuk konfirmasi sinyal ganda: 1. EMA cepat (10 hari) menangkap momentum harga jangka pendek 2. Medium EMA (25-hari) berfungsi sebagai filter tren jangka menengah 3. EMA lambat (50 hari) mendefinisikan arah tren keseluruhan 4. DMI (14-hari) mengkonfirmasi kekuatan arah tren 5. DPO mengkonfirmasi harga menyimpang dari tren 6. RSI (14-hari) mengukur momentum dan kondisi overbought/oversold 7. ATR (14-hari) menetapkan target stop-loss dan profit

Kondisi sinyal perdagangan: - Panjang: EMA cepat melintasi EMA menengah dengan keduanya di atas EMA lambat, ADX>25, RSI>50, DPO>0 - Pendek: EMA cepat melintasi EMA menengah dengan keduanya di bawah EMA lambat, ADX>25, RSI<50, DPO<0

Keuntungan Strategi

- Konfirmasi beberapa sinyal meningkatkan keandalan dan mengurangi sinyal palsu

- Menggabungkan karakteristik trend berikut dan momentum untuk menangkap tren yang efektif

- Penyesuaian dinamis dari stop dan target melalui ATR menyesuaikan dengan volatilitas pasar

- Manajemen risiko sistematis membatasi setiap risiko perdagangan menjadi 2% dari akun

- Logika strategi yang jelas dengan fungsi komponen yang didefinisikan dengan baik memfasilitasi debugging dan optimasi

Risiko Strategi

- Dapat menghasilkan sinyal pecah palsu yang sering di berbagai pasar

- Konfirmasi beberapa indikator dapat menyebabkan keterlambatan entri

- Ambang ADX tetap dapat berkinerja tidak konsisten dalam kondisi pasar yang berbeda

- Potensi pemotongan yang signifikan selama pembalikan pasar yang cepat

- Risiko optimasi parameter terlalu sesuai dengan data historis

Langkah Pengendalian Risiko: - Stop berbasis ATR dinamis beradaptasi dengan volatilitas pasar - Manajemen risiko proporsi tetap - Konfirmasi silang beberapa indikator mengurangi sinyal palsu

Arah Optimasi Strategi

- Memperkenalkan mekanisme parameter adaptif untuk menyesuaikan parameter indikator secara dinamis berdasarkan kondisi pasar

- Tambahkan modul pengakuan lingkungan pasar untuk menerapkan aturan perdagangan yang berbeda dalam kondisi pasar yang berbeda

- Mengoptimalkan mekanisme keluar dengan memasukkan sinyal pembalikan tren dan mengambil keuntungan parsial

- Masukkan analisis volume untuk meningkatkan keandalan sinyal

- Mengembangkan mekanisme kontrol penarikan untuk mengurangi ukuran posisi atau menghentikan perdagangan selama kerugian berturut-turut

Ringkasan

Strategi ini membangun sistem perdagangan trend lengkap melalui kombinasi beberapa indikator teknis. Fitur utamanya adalah konfirmasi sinyal yang ketat dan kontrol risiko yang wajar, cocok untuk melacak tren jangka menengah hingga panjang pada kerangka waktu harian. Meskipun ada beberapa keterlambatan dalam sinyal, strategi ini menunjukkan kinerja keseluruhan yang kuat melalui kontrol risiko yang ketat dan konfirmasi sinyal ganda. Saat diterapkan untuk perdagangan langsung, pertimbangan yang cermat harus diberikan pada pemilihan lingkungan pasar dan optimasi parameter untuk instrumen tertentu.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

fastEmaLength = input.int(10, title="Fast EMA Length")

mediumEmaLength = input.int(25, title="Medium EMA Length")

slowEmaLength = input.int(50, title="Slow EMA Length")

dmiLength = input.int(14, title="DMI Length")

adxSmoothing = input.int(14, title="ADX Smoothing")

dpoLength = input.int(14, title="DPO Length")

rsiLength = input.int(14, title="RSI Length")

atrLength = input.int(14, title="ATR Length")

riskPercentage = input.float(2.0, title="Risk Percentage", step=0.1)

atrMultiplier = input.float(1.5, title="ATR Multiplier for Stop Loss", step=0.1)

tpMultiplier = input.float(2.0, title="ATR Multiplier for Take Profit", step=0.1)

// Calculate EMAs

fastEma = ta.ema(close, fastEmaLength)

mediumEma = ta.ema(close, mediumEmaLength)

slowEma = ta.ema(close, slowEmaLength)

// Calculate other indicators

[adx, diPlus, diMinus] = ta.dmi(dmiLength, adxSmoothing)

dpo = close - ta.sma(close, dpoLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

// Trading logic

longCondition = ta.crossover(fastEma, mediumEma) and fastEma > slowEma and mediumEma > slowEma and adx > 25 and rsi > 50 and dpo > 0

shortCondition = ta.crossunder(fastEma, mediumEma) and fastEma < slowEma and mediumEma < slowEma and adx > 25 and rsi < 50 and dpo < 0

// Risk management

riskAmount = (strategy.equity * riskPercentage) / 100

stopLoss = atr * atrMultiplier

takeProfit = atr * tpMultiplier

// Entry and exit logic

if (longCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Exit Long", "Buy", stop=close - stopLoss, limit=close + takeProfit)

if (shortCondition)

strategy.entry("Sell", strategy.short)

strategy.exit("Exit Short", "Sell", stop=close + stopLoss, limit=close - takeProfit)

// Plot indicators

plot(fastEma, color=color.green, title="Fast EMA")

plot(mediumEma, color=color.orange, title="Medium EMA")

plot(slowEma, color=color.red, title="Slow EMA")

hline(25, "ADX Threshold", color=color.gray, linestyle=hline.style_dotted)

- Strategi perdagangan setelah pembukaan dengan manajemen posisi berbasis ATR yang dinamis

- Sistem Manajemen Modal Berbasis Kekuatan Tren RSI dan ADX

- Multi-Technical Indicator Crossover Momentum Quantitative Trading Strategy - Analisis Integrasi Berdasarkan EMA, RSI dan ADX

- Multi-Strategy Adaptive Trend Following dan Breakout Trading System

- Trend Mengikuti Multi-Indikator dan Strategi Breakout Volatilitas

- Strategi Retracement Tren EMA Gaussian Cross

- Strategi Garis Posisi Variabel Mengikuti Tren

- Strategi Optimisasi Dinamis Frekuensi Tinggi Berbasis Indikator Multi-Teknis

- Strategi Trading Tren Stop-Loss Dinamis Multi-Indicator

- Strategi Trading Rata-rata Bergerak Cerdas Penembusan Tren Multi-Filter

- Multi-Indicator Dynamic Trend Detection and Risk Management Trading Strategy (Strategi Perdagangan Pengendalian Risiko dan Deteksi Tren Dinamis Berbagai Indikator)

- Trend Crossover Dinamis Rata-rata Bergerak Multi-Smoothed Mengikuti strategi dengan beberapa konfirmasi

- Strategi Stop-Loss Dinamis Lanjutan Berdasarkan Lilin Besar dan Divergensi RSI

- Strategi Crossover Momentum Moving Average Tertimbang Likuiditas

- Strategi perdagangan kuantitatif pembalikan tren sinergis multi-indikator

- Multi-Channel Dynamic Support Resistance Strategi Saluran Keltner

- Machine Learning Adaptive SuperTrend Strategi Perdagangan Kuantitatif

- Dynamic WaveTrend dan Fibonacci Integrated Quantitative Trading Strategy

- Volatility Stop Based EMA Trend Mengikuti Strategi Trading

- Multi-EMA Trend Following Strategy dengan Filter Volatilitas Dinamis

- Tren akhir tahun menyusul Strategi Perdagangan Momentum ((Breakout MA 60 hari)

- Tren Multi-Indikator Mengikuti dengan RSI Strategi Perdagangan Kuantitatif Overbought/Oversold

- Strategi Perdagangan Saluran Harga yang Efisien Berdasarkan Penembusan 15 Menit

- Strategi Breakout Gap Nilai Adil Multi-Timeframe dengan Backtest historis

- Tren QQE yang Dinamis Mengikuti Strategi Perdagangan Kuantitatif Pengelolaan Risiko

- Strategi perdagangan konfirmasi tren ganda berdasarkan rata-rata bergerak dan pola luar bar

- Tren Dinamis Mengikuti Strategi Peningkatan Tiga Kali SuperTrend

- RSI Dynamic Breakout Retracement Strategi Perdagangan

- Strategi Pelacakan Tren T3 Dual yang Dioptimalkan

- Multi-kondisi Donchian Channel Momentum Breakout Strategi