Tren Crossover Dual Mengikuti Strategi: EMA dan Sistem Perdagangan Sinergis MACD

Penulis:ChaoZhang, Tanggal: 2025-01-17 16:06:16Tag:EMAMACDDIFDEATPSLRR

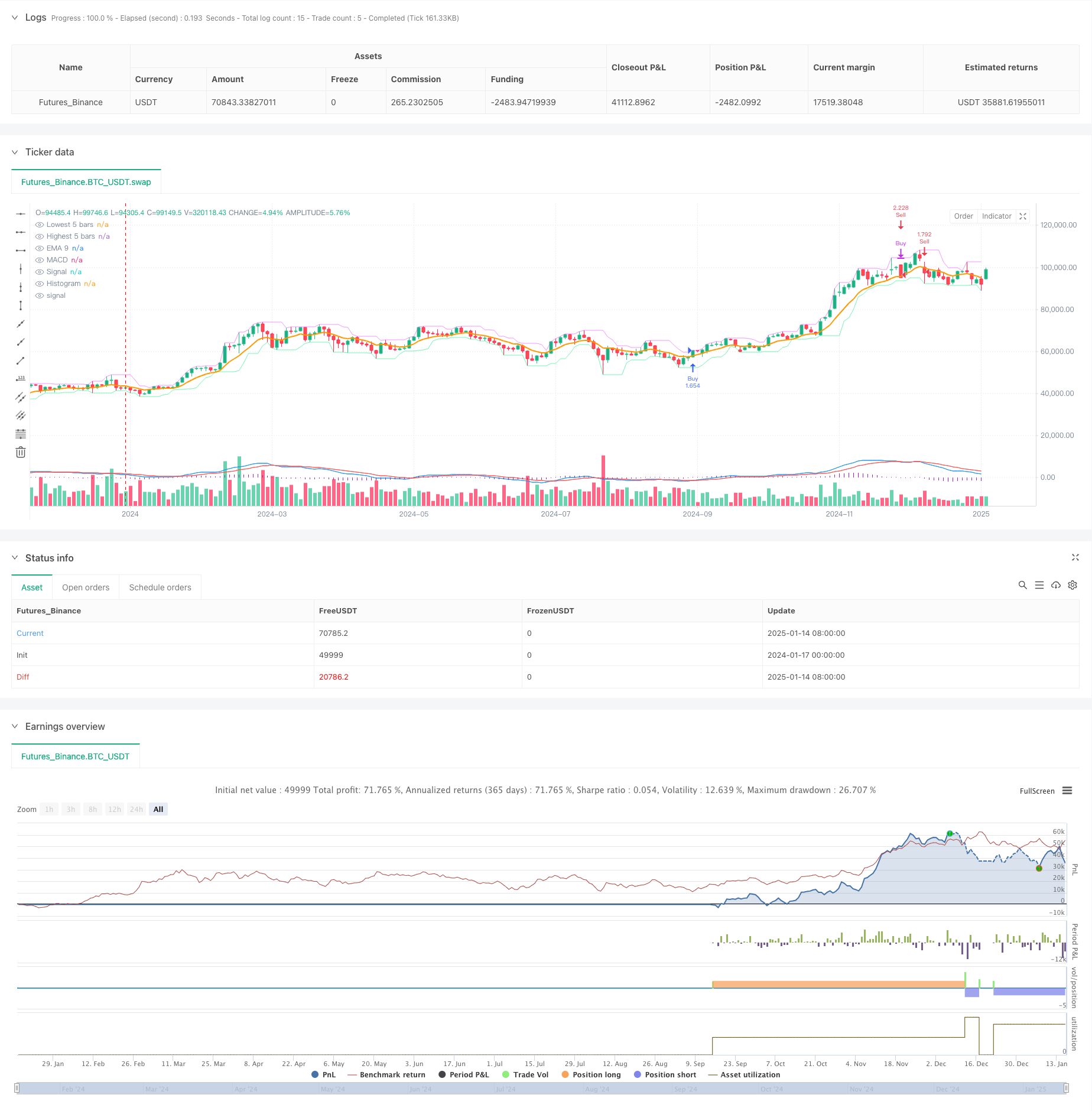

Gambaran umum

Strategi ini adalah sistem perdagangan yang menggabungkan indikator teknis ganda EMA dan MACD. Strategi ini menangkap tren pasar melalui persilangan EMA9 dengan harga dan persilangan garis cepat MACD (DIF) dengan garis lambat (DEA). Strategi ini menggunakan stop-loss adaptif berdasarkan 5 lilin terakhir dan menggunakan rasio reward-risk 3,5:1 untuk target keuntungan, membentuk sistem perdagangan yang lengkap.

Prinsip Strategi

Logika inti dibagi menjadi arah panjang dan pendek: 1. Kondisi panjang: Ketika harga penutupan melanggar EMA9 dari bawah, dan garis DIF MACD melintasi di atas garis DEA, sistem menghasilkan sinyal panjang. 2. Kondisi pendek: Ketika harga penutupan melanggar di bawah EMA9 dari atas, dan garis DIF MACD melintasi di bawah garis DEA, sistem menghasilkan sinyal pendek. Manajemen Risiko: - Stop-loss posisi panjang ditetapkan di bawah titik terendah dari 5 lilin sebelumnya - Posisi pendek stop-loss diatur di atas titik tertinggi dari 5 lilin sebelumnya - target keuntungan ditetapkan pada 3,5 kali jarak stop-loss

Keuntungan Strategi

- Mekanisme konfirmasi ganda: Melalui sinergi EMA dan MACD, secara efektif menyaring sinyal palsu dan meningkatkan akurasi perdagangan.

- Adaptive stop loss: Posisi stop loss berdasarkan volatilitas harga baru-baru ini secara otomatis disesuaikan dengan volatilitas pasar.

- Rasio risiko-balasan yang jelas: Pengaturan risiko-balasan yang tetap 3,5:1 membantu mencapai keuntungan stabil jangka panjang.

- Logika strategi yang jelas: Kondisi masuk dan keluar eksplisit, mudah dimengerti dan dilaksanakan.

- Kemampuan beradaptasi yang tinggi: Parameter dapat disesuaikan sesuai dengan kondisi pasar yang berbeda.

Risiko Strategi

- Risiko pasar bergolak: Pelanggaran palsu yang sering dapat terjadi di pasar sampingan, yang mengarah pada stop-loss berturut-turut.

- Risiko tergelincir: Di pasar yang bergerak cepat, harga stop loss dan profit yang sebenarnya dapat menyimpang dari harapan.

- Sensitivitas parameter: pengaturan periode EMA dan MACD memiliki dampak yang signifikan pada kinerja strategi.

- Trend Dependency: Strategi mungkin tidak bekerja dengan baik di pasar tanpa tren yang jelas.

Arah Optimasi Strategi

- Tambahkan filter tren: Masukkan indikator tren jangka panjang untuk hanya berdagang dalam arah tren utama.

- Multiplikator risiko dinamis: Mengatur rasio risiko-manfaat secara otomatis berdasarkan volatilitas pasar.

- Filter waktu: Tambahkan filter waktu perdagangan untuk menghindari periode likuiditas rendah.

- Optimasi manajemen posisi: Sesuaikan ukuran posisi secara dinamis berdasarkan kekuatan sinyal.

- Memperkenalkan indikator volatilitas: Untuk penyesuaian jarak stop-loss secara dinamis.

Ringkasan

Strategi ini membangun sistem perdagangan tren lengkap melalui konfirmasi dua indikator teknis dan manajemen risiko yang ketat. Meskipun ada beberapa ketergantungan lingkungan pasar, strategi menunjukkan kemampuan beradaptasi dan stabilitas yang baik melalui optimasi parameter yang wajar dan manajemen risiko. Arah optimasi masa depan terutama berfokus pada peningkatan akurasi identifikasi tren dan dinamika manajemen risiko untuk meningkatkan kinerja strategi secara keseluruhan.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-16 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

// =======================

// @version=6

strategy(title="MACD + EMA9 3 h",

shorttitle="MACD+EMA9+StopTP_5candles",

overlay=true,

initial_capital=100000, // Ajuste conforme desejar

default_qty_type=strategy.percent_of_equity,

default_qty_value=200) // Ajuste % de risco ou quantidade

// ----- Entradas (Inputs) -----

emaLen = input.int(9, "Período da EMA 9", minval=1)

macdFastLen = input.int(12, "Período MACD Rápido", minval=1)

macdSlowLen = input.int(26, "Período MACD Lento", minval=1)

macdSignalLen = input.int(9, "Período MACD Signal", minval=1)

riskMultiplier = input.float(3.5, "Fator de Multiplicação do Risco (TP)")

lookbackCandles = input.int(5, "Quantidade de candles p/ Stop", minval=1)

// ----- Cálculo da EMA -----

ema9 = ta.ema(close, emaLen)

// ----- Cálculo do MACD -----

[macdLine, signalLine, histLine] = ta.macd(close, macdFastLen, macdSlowLen, macdSignalLen)

// DIF cruza DEA para cima ou para baixo

macdCrossover = ta.crossover(macdLine, signalLine) // DIF cruza DEA p/ cima

macdCrossunder = ta.crossunder(macdLine, signalLine) // DIF cruza DEA p/ baixo

// ----- Condições de Compra/Venda -----

// Compra quando:

// 1) Preço cruza EMA9 de baixo pra cima

// 2) MACD cruza a linha de sinal para cima

buySignal = ta.crossover(close, ema9) and macdCrossover

// Venda quando:

// 1) Preço cruza EMA9 de cima pra baixo

// 2) MACD cruza a linha de sinal para baixo

sellSignal = ta.crossunder(close, ema9) and macdCrossunder

// ----- Execução das ordens -----

// Identifica o menor e o maior preço dos últimos 'lookbackCandles' candles.

// A função ta.lowest() e ta.highest() consideram, por padrão, a barra atual também.

// Se você quiser EXCLUIR a barra atual, use low[1] / high[1] dentro do ta.lowest() / ta.highest().

lowestLow5 = ta.lowest(low, lookbackCandles)

highestHigh5= ta.highest(high, lookbackCandles)

// >>> Quando há sinal de COMPRA <<<

if (buySignal)

// Fecha posição vendida, se existir

strategy.close("Sell")

// Entra comprado

strategy.entry("Buy", strategy.long)

// STOP: abaixo do menor preço dos últimos 5 candles

stopPrice = lowestLow5

// Risco = (preço de entrada) - (stop)

// Note que strategy.position_avg_price só fica disponível a partir da barra seguinte.

// Por isso, o exit costuma funcionar corretamente apenas na barra seguinte.

// Para fins de teste, podemos usar 'close' como proxy do "entry" (ou aceitar essa limitação).

// A forma "correta" de usar strategy.position_avg_price seria via calc_on_order_fills = true,

// mas isso pode exigir algumas configurações adicionais.

risk = strategy.position_avg_price - stopPrice

// Take Profit = entrada + 2,5 * risco

takeProfitPrice = strategy.position_avg_price + riskMultiplier * risk

// Registra a saída (stop e alvo) vinculada à posição "Buy"

strategy.exit("Exit Buy", "Buy", stop=stopPrice, limit=takeProfitPrice)

// >>> Quando há sinal de VENDA <<<

if (sellSignal)

// Fecha posição comprada, se existir

strategy.close("Buy")

// Entra vendido

strategy.entry("Sell", strategy.short)

// STOP: acima do maior preço dos últimos 5 candles

stopPrice = highestHigh5

// Risco = (stop) - (preço de entrada)

risk = stopPrice - strategy.position_avg_price

// Take Profit = entrada - 2,5 * risco

takeProfitPrice = strategy.position_avg_price - riskMultiplier * risk

// Registra a saída (stop e alvo) vinculada à posição "Sell"

strategy.exit("Exit Sell", "Sell", stop=stopPrice, limit=takeProfitPrice)

// ----- Plotagens visuais -----

plot(ema9, color=color.orange, linewidth=2, title="EMA 9")

plot(macdLine, color=color.new(color.blue, 0), title="MACD")

plot(signalLine, color=color.new(color.red, 0), title="Signal")

plot(histLine, color=color.new(color.purple, 0), style=plot.style_histogram, title="Histogram")

// Só para auxiliar na visualização, vamos plotar a linha do lowestLow5 e highestHigh5

plot(lowestLow5, color=color.new(color.lime, 70), style=plot.style_line, title="Lowest 5 bars")

plot(highestHigh5, color=color.new(color.fuchsia,70),style=plot.style_line, title="Highest 5 bars")

- Strategi Trading Crossover MACD Lanjutan dengan Manajemen Risiko Adaptif

- Multi-Indikator Crossover Momentum Trading Strategy dengan Optimized Take Profit dan Stop Loss System

- Strategi crossover rata-rata bergerak eksponensial yang dikelola risiko dinamis

- Dual EMA Crossover Strategy dengan Smart Risk-Reward Control

- Strategi MACD Golden Cross dan Death Cross

- Tren Crossover Multi-EMA Mengikuti Strategi dengan Optimasi Stop-Loss dan Take-Profit yang Dinamis

- Strategi Intelijen Pembalikan Tren Multi-Indikator yang Ditingkatkan

- Strategi Momentum Crossover MACD dengan Optimasi Take Profit dan Stop Loss Dinamis

- Multi-EMA Crossover dengan Indikator Momentum Trading Strategy

- Sistem osilator stokastik EMA ganda: Model perdagangan kuantitatif yang menggabungkan trend berikut dan momentum

- Adaptive Trend Following dan Multi-Confirmation Trading Strategy

- Sistem EMA Dinamis Dikombinasikan dengan Indikator Momentum RSI untuk Strategi Perdagangan Intraday yang Dioptimalkan

- Multi-Teknis Indikator Crossover Momentum Trend Mengikuti Strategi

- Pengaturan Stop-Loss Dinamis Trend Elephant Bar Mengikuti Strategi

- Strategi Momentum Tren RSI Dua Periode dengan Sistem Manajemen Posisi Piramida

- Strategi Trading Multi-Timeframe Menggabungkan Pola Harmonik dan Williams %R

- Tren EMA dengan Strategi Perdagangan Breakout Angka Bulat

- Strategi perdagangan kuantitatif RSI dinamis dengan crossover rata-rata bergerak ganda

- Strategi penyeberangan Indikator RSI Tren Dinamis

- Algoritma KNN Multidimensional dengan Strategi Perdagangan Pola Lilin Volume-Harga

- Strategi Smart Trailing Stop berbasis SMA dengan Pengakuan Pola Intraday

- Adaptive Multi-Strategy Dynamic Switching System: Strategi Trading Kuantitatif Menggabungkan Trend Following dan Range Oscillation

- Strategi kuantitatif lintas tren multi-indikator multi-dimensi lanjutan

- Sistem Perdagangan Kuantitatif Regresi Multi-Faktor dan Band Harga Dinamis

- Multi-Indicator Dynamic Trend Detection and Risk Management Trading Strategy (Strategi Perdagangan Pengendalian Risiko dan Deteksi Tren Dinamis Berbagai Indikator)

- Trend Crossover Dinamis Rata-rata Bergerak Multi-Smoothed Mengikuti strategi dengan beberapa konfirmasi

- Strategi Stop-Loss Dinamis Lanjutan Berdasarkan Lilin Besar dan Divergensi RSI

- Strategi Crossover Momentum Moving Average Tertimbang Likuiditas

- Strategi perdagangan kuantitatif pembalikan tren sinergis multi-indikator

- Multi-Channel Dynamic Support Resistance Strategi Saluran Keltner