概要

この記事では”多指数高レバレッジショートライン取引戦略”と呼ばれる量化取引方法について説明します. この戦略は,複数の技術指標の組み合わせを使用して,短時間で市場の波動を捕捉して,迅速な利益を上げることを目的としています. この戦略の核心は,指数移動平均 ((EMA),相対的に強い指標 ((RSI),移動平均のトレンド散度指標 ((MACD) および平均実際の範囲 ((ATR) の協同作用を介して,入場場と出場のタイミングを正確に定位し,同時に高レバレッジを使用し,収益を拡大します.

戦略原則

トレンド識別: 5周期と15周期のEMAを交差して,短期トレンドの方向を判断する.短期EMAが長期EMAに交差すると,上昇傾向とみなされ,逆に下降傾向とみなされる.

超買い超売り判断: 7周期のRSI指標を用いて,80を超買い値,20を超売り値と設定する.RSIが80を下回るとオールを考慮し,20を超えると空白を考慮し,極域でポジション開設を避ける.

トレンド確認:MACD指標 ((パラメータは6,13,5) を使って,トレンドの強さをさらに検証する.MACDラインは,信号ラインの上のサポートで多做し,下のサポートで空做する.

リスク管理:市場変動に対応するために1.5倍に増加した5サイクルATRベースのダイナミックストップとストップのレベル.

応募条件:

- 複数: 短期EMA上での長期EMA,RSIは80以下で,MACD線は信号線上にある.

- 空白:短期EMAの下から長期EMA,RSIが20を超え,MACD線が信号線の下にある.

出場条件:ATRベースの動的止損または停止位置に達する.

戦略的優位性

多次元分析:トレンド,動力と波動性の指標を組み合わせて,市場状況を全面的に評価し,取引の正確性を向上させる.

迅速な反応:短期指数設定により,戦略は市場の変化を迅速に捉え,短線取引に適しています.

リスク制御:ダイナミックな止損停止メカニズムが市場の変動に応じて自動的に調整され,リスクを効果的に制御する.

高い利益の可能性:高レバレッジを利用して利益を拡大し,リスク承受能力が強いトレーダーに適しています.

適応性:ATRベースのリスク管理により,戦略は異なる市場環境に適応できます.

明確な取引シグナル:多指標の協調により,明確な入場・出場シグナルが提供され,主観的な判断が軽減されます.

戦略リスク

高利差リスク:高利差は利益を増大させるが,同時に損失を増大させ,口座の迅速な損失につながる可能性がある.

偽突破リスク:短期EMAの交差は偽信号を生じ,頻繁に取引し,不要な手数料の損失を引き起こす可能性があります.

トレンド反転リスク: 強いトレンドの市場では,RSIは長期にわたって超買いまたは超売り状態にあり,戦略のパフォーマンスを影響する可能性があります.

市場の変動リスク: 激しい変動の状況では,ATR basedの止損は過幅され,単一取引のリスクが増加する可能性があります.

スライドポイントリスク:高周波取引は深刻なスライドポイントに直面し,実際の実行価格が予想より大きく偏っている可能性があります.

システムリスク:複数の指標に依存する複雑な戦略は,単一の指標の失敗によって全体的なパフォーマンスを低下させる可能性があります.

戦略最適化の方向性

パラメータ最適化: EMA,RSI,MACD,ATRのパラメータを,異なる市場周期に対応するために,リターンで微調整することができます.

フィルターを追加: フィルタリング条件として交差量,波動率などの追加指標を導入し,偽信号を減らす.

タイムフィルター: 取引時間ウィンドウの制限を追加し,波動が大きいまたは流動性が少ない時期を避ける.

ダイナミック・レバレッジ・マネジメント:市場の変動と口座の純資産の動向に応じてレバレッジ率を調整し,リスクと利益のバランスを取る.

トレンド強度評価: ADXのようなトレンド強度指標を統合し,強いトレンド市場でのみポジションを開き,勝率を向上させる.

機械学習の最適化:機械学習アルゴリズムを利用して,指標の重みを動的に調整し,戦略の適応性を向上させる.

多時間枠分析:より長い周期の指標と組み合わせて,大トレンドを確認し,取引方向の正確性を向上させる.

リスク・ヘッジ・マネジメント:最大許容される損失額と最大保有量を設定し,全体的なリスクを制御する.

要約する

“多指数高レバレッジショートライン取引戦略”は,複数の技術指標を組み合わせて,短期間に市場機会を捉えることを目的とした高周波取引方法である.EMA,RSI,MACDおよびATRの協同作用により,この戦略は,トレンドを迅速に識別し,入場と出場のタイミングを決定し,高レバレッジを利用して収益を拡大することができる.戦略は,迅速な反応,収益の潜在性などの利点があるにもかかわらず,高レバレッジリスク,偽突破リスクなどの課題に直面している.戦略の安定性や収益性を高めるために,パラメータ条件の最適化,フィルターの追加,ダイナミックなリスク管理などの点で改善することができる.

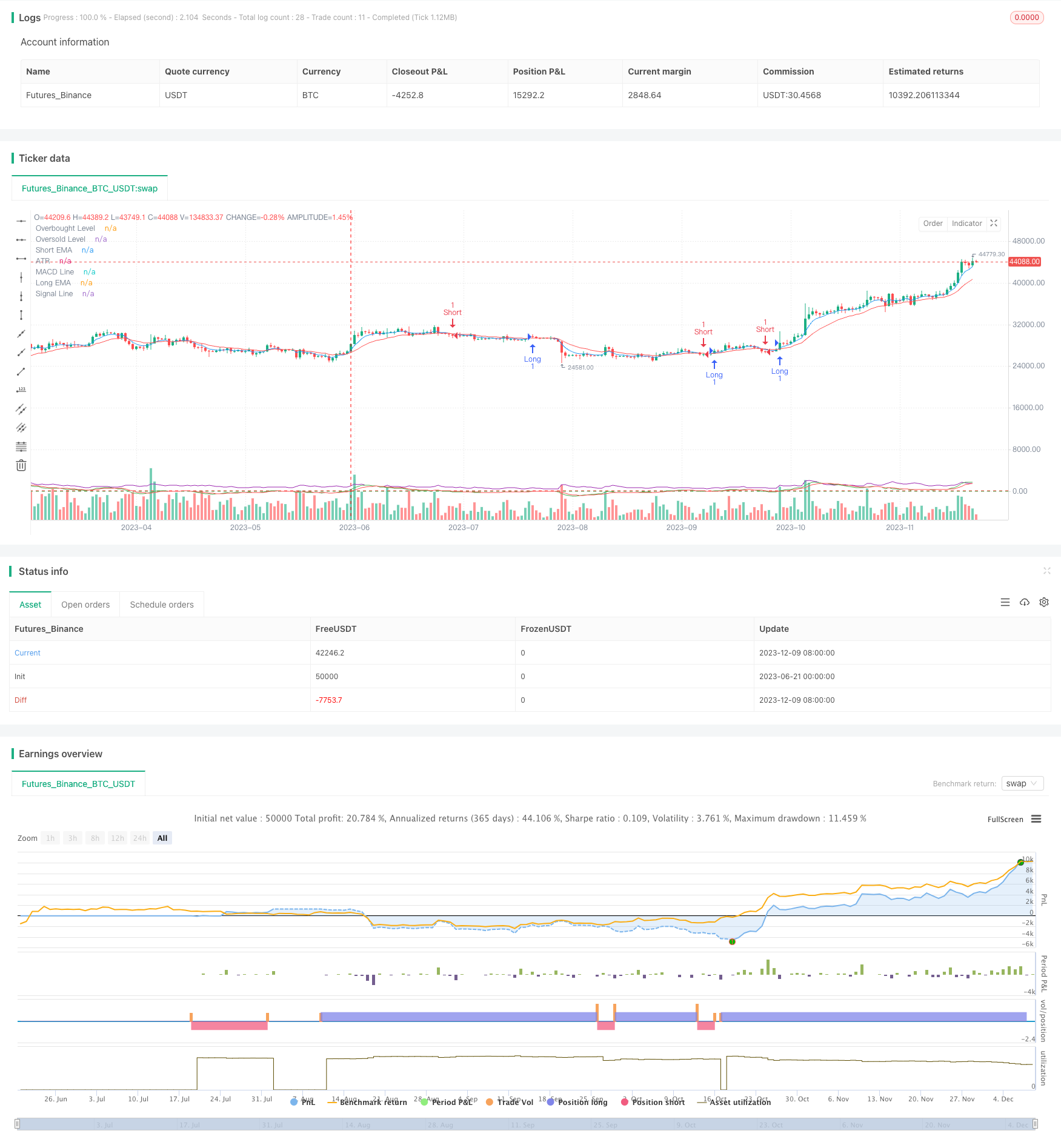

/*backtest

start: 2023-06-21 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Leverage Scalping Strategy", overlay=true)

// Parameters

shortEmaLength = input.int(5, minval=1, title="Short EMA Length")

longEmaLength = input.int(15, minval=1, title="Long EMA Length")

rsiLength = input.int(7, minval=1, title="RSI Length")

rsiOverbought = input.int(80, minval=50, maxval=100, title="RSI Overbought Level")

rsiOversold = input.int(20, minval=0, maxval=50, title="RSI Oversold Level")

macdFastLength = input.int(6, minval=1, title="MACD Fast Length")

macdSlowLength = input.int(13, minval=1, title="MACD Slow Length")

macdSignalSmoothing = input.int(5, minval=1, title="MACD Signal Smoothing")

atrLength = input.int(5, minval=1, title="ATR Length")

atrMultiplier = input.float(1.5, minval=0.1, title="ATR Multiplier")

// Indicators

shortEma = ta.ema(close, shortEmaLength)

longEma = ta.ema(close, longEmaLength)

rsi = ta.rsi(close, rsiLength)

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalSmoothing)

atr = ta.atr(atrLength)

// Conditions

longCondition = ta.crossover(shortEma, longEma) and rsi < rsiOverbought and macdLine > signalLine

shortCondition = ta.crossunder(shortEma, longEma) and rsi > rsiOversold and macdLine < signalLine

// Dynamic stop-loss and take-profit levels

longStopLoss = close - (atr * atrMultiplier)

longTakeProfit = close + (atr * atrMultiplier)

shortStopLoss = close + (atr * atrMultiplier)

shortTakeProfit = close - (atr * atrMultiplier)

// Long Entry

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Short Entry

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

// Plotting

plot(shortEma, color=color.blue, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

hline(rsiOverbought, "Overbought Level", color=color.red)

hline(rsiOversold, "Oversold Level", color=color.green)

plot(macdLine, color=color.green, title="MACD Line")

plot(signalLine, color=color.red, title="Signal Line")

plot(atr, color=color.purple, title="ATR")