多指標量的な取引戦略をフォローする三重EMA傾向

作者: リン・ハーンチャオチャン, 日付: 2025-01-17 14:57:26タグ:エイマDMIDPORSIATRADX

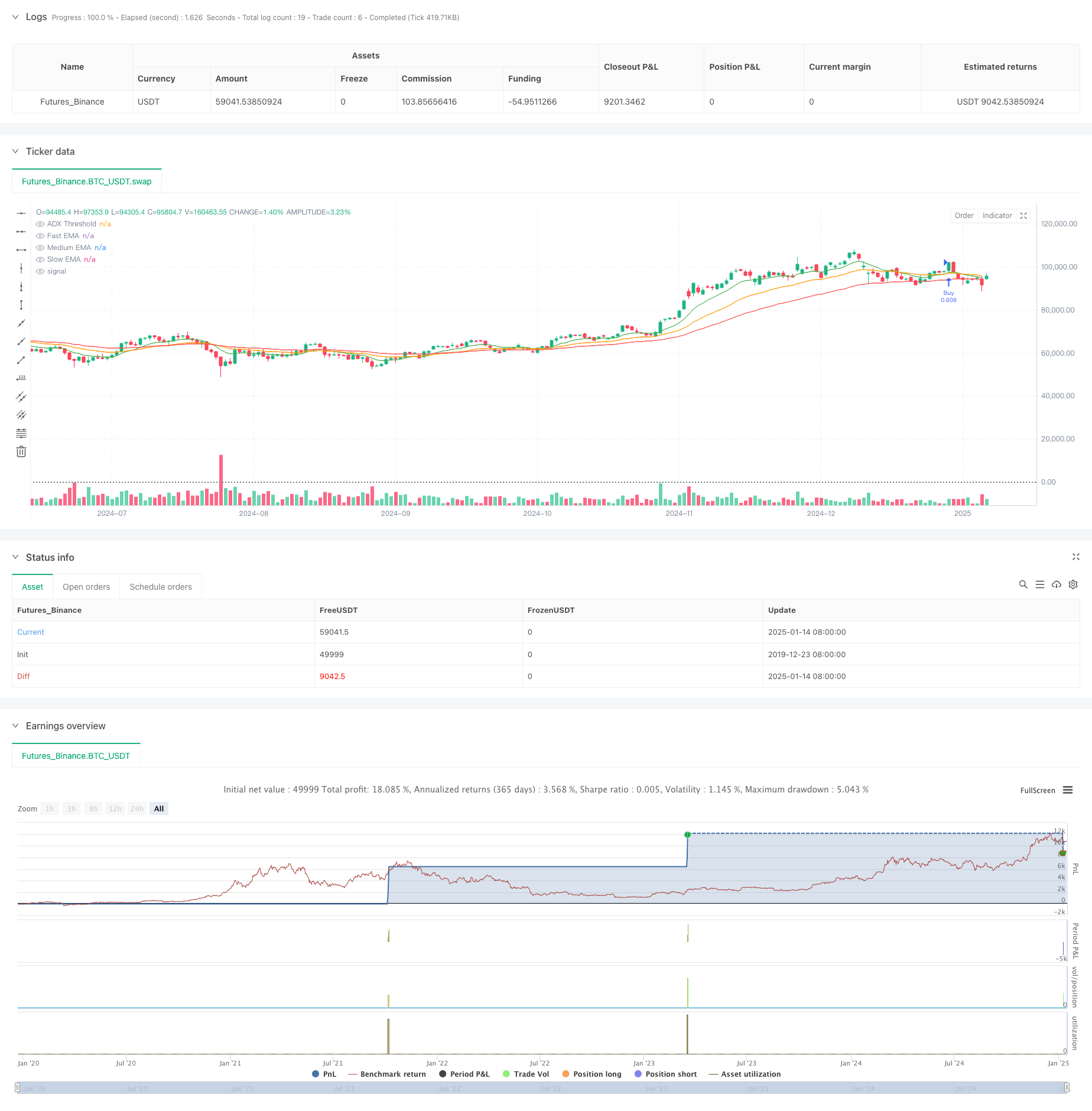

概要

この戦略は,複数の技術指標に基づいたトレンドフォローシステムで,移動平均値 (EMA),指向動向指数 (DMI),抑止価格振動器 (DPO),相対強度指数 (RSI),平均真の範囲 (ATR) を組み合わせています.コアコンセプトは,トレンド方向,勢い,変動を含む複数の市場特性を確認した後で取引を実行することで,取引成功率を改善することです.

戦略の原則

この戦略は,複数の信号の確認のための他の技術指標と組み合わせた,トライプル指数関数動向平均 (EMA) システムを核心トレンド識別メカニズムとして採用しています. 1. 急速な EMA (10 日間) は,短期的な価格動向を把握する. 2. 中期EMA (25日) は中期トレンドフィルターとして機能する. 3. スロー EMA (50 日) は,全体的なトレンド方向を定義する. 4. DMI (14 日) は,トレンドの方向性強さを確認する 5. DPO は 価格 の 傾向 から 逸脱 を 確認 6. RSI (14 日) は,勢いと過買い/過売り状態を測定する. 7. ATR (14日) は,ストップ・ロストと利益目標を設定する.

取引シグナル条件: - 長: 急速EMAは中期EMAを超え,両方がスローEMAを超え,ADX>25,RSI>50,DPO>0 - 短: 急速EMAは中期EMAを下回り,両方がスローEMAを下回り,ADX>25,RSI<50,DPO<0

戦略 の 利点

- 複数の信号の確認により信頼性が向上し,偽信号は減少します

- トレンドフォローとモメントの特徴を組み合わせて,効果的なトレンドキャプチャを行う.

- ATRによる停止と目標のダイナミックな調整は,市場の変動に適応する

- 体系的なリスク管理は,取引リスクを2パーセントに制限する.

- 明確に定義されたコンポーネント関数を持つ明確な戦略論理は,デバッグと最適化を容易にする

戦略リスク

- 複数の市場で頻繁に誤ったブレイクシグナルを生む可能性があります.

- 複数の指標の確認は,エントリが遅れる可能性があります.

- 固定 ADX 限界値は,異なる市場条件で不一致なパフォーマンスを発揮する可能性があります.

- 市場が急激に逆転する際に,潜在的に大きな引き上げ

- パラメータの最適化は,過去のデータに過剰に適合するリスク

リスク管理対策: - 動的ATRベースのストップは市場の変動に適応する - 固定割合のリスク管理 - 複数の指標の交差確認は 偽信号を減らす

戦略の最適化方向

- 市場状況に基づいて指標パラメータを動的に調整するための適応パラメータメカニズムを導入する

- 市場環境認識モジュールを追加し,異なる市場条件で異なる取引規則を適用する

- トレンド逆転信号と部分的な利益引き込みを組み込むことで,出口メカニズムを最適化する

- 信号の信頼性を向上させるため,音量分析を組み込む

- 連続損失の際にポジションサイズを減らすか,取引を一時停止させるための引き下げ制御メカニズムを開発する

概要

この戦略は,複数の技術指標の組み合わせを通じて,完全なトレンドフォロー取引システムを構築する.その主な特徴は,厳しい信号確認と合理的なリスク制御であり,日々のタイムフレームで中長期のトレンドを追跡するのに適しています.シグナルには一定の遅れがありますが,戦略は,厳密なリスク制御と複数の信号確認を通じて,全体的なパフォーマンスを強固に示しています.ライブ取引に適用する際には,特定の楽器のための市場環境選択とパラメータ最適化に注意を払う必要があります.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

fastEmaLength = input.int(10, title="Fast EMA Length")

mediumEmaLength = input.int(25, title="Medium EMA Length")

slowEmaLength = input.int(50, title="Slow EMA Length")

dmiLength = input.int(14, title="DMI Length")

adxSmoothing = input.int(14, title="ADX Smoothing")

dpoLength = input.int(14, title="DPO Length")

rsiLength = input.int(14, title="RSI Length")

atrLength = input.int(14, title="ATR Length")

riskPercentage = input.float(2.0, title="Risk Percentage", step=0.1)

atrMultiplier = input.float(1.5, title="ATR Multiplier for Stop Loss", step=0.1)

tpMultiplier = input.float(2.0, title="ATR Multiplier for Take Profit", step=0.1)

// Calculate EMAs

fastEma = ta.ema(close, fastEmaLength)

mediumEma = ta.ema(close, mediumEmaLength)

slowEma = ta.ema(close, slowEmaLength)

// Calculate other indicators

[adx, diPlus, diMinus] = ta.dmi(dmiLength, adxSmoothing)

dpo = close - ta.sma(close, dpoLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

// Trading logic

longCondition = ta.crossover(fastEma, mediumEma) and fastEma > slowEma and mediumEma > slowEma and adx > 25 and rsi > 50 and dpo > 0

shortCondition = ta.crossunder(fastEma, mediumEma) and fastEma < slowEma and mediumEma < slowEma and adx > 25 and rsi < 50 and dpo < 0

// Risk management

riskAmount = (strategy.equity * riskPercentage) / 100

stopLoss = atr * atrMultiplier

takeProfit = atr * tpMultiplier

// Entry and exit logic

if (longCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Exit Long", "Buy", stop=close - stopLoss, limit=close + takeProfit)

if (shortCondition)

strategy.entry("Sell", strategy.short)

strategy.exit("Exit Short", "Sell", stop=close + stopLoss, limit=close - takeProfit)

// Plot indicators

plot(fastEma, color=color.green, title="Fast EMA")

plot(mediumEma, color=color.orange, title="Medium EMA")

plot(slowEma, color=color.red, title="Slow EMA")

hline(25, "ADX Threshold", color=color.gray, linestyle=hline.style_dotted)

- ATRベースのダイナミックなポジションマネジメントを備えたオープン後のブレイクアウト取引戦略

- RSIモメンタムとADXトレンド強度に基づく資本管理システム

- マルチテクニカルインジケータークロスオーバーモメント量的な取引戦略 - EMA,RSI,ADXに基づく統合分析

- 多戦略適応トレンドフォローとブレイクトレードシステム

- 複数の指標のトレンドフォローと波動性ブレイク戦略

- ギャウス・クロス EMA トレンド・リトレースメント戦略

- トレンドをフォローする変数位置グリッド戦略

- 多技術指標に基づく高周波ダイナミック最適化戦略

- 多指標動的ストップ・ロスの動向トレンド・トレード戦略

- マルチフィルタートレンドブレークスルー スマート移動平均取引戦略

- 多指標動的トレンド検出とリスク管理の取引戦略

- 複数の確認を伴う戦略に従う多面滑らかな移動平均動的クロスオーバー傾向

- 大型キャンドルとRSIディバージェンスをベースとした高度なダイナミックストップ・ロスの戦略

- 流動性重量化された移動平均動力量クロスオーバー戦略

- 多指標シネージシストトレンド逆転量的な取引戦略

- 多チャネル動的サポート抵抗 ケルトナーチャネル戦略

- 機械学習 適応型スーパートレンド 定量的な取引戦略

- ダイナミック・ウェーブ・トレンドとフィボナッチ統合量的な取引戦略

- トレーディング戦略をフォローする波動性停止ベースのEMAトレンド

- ダイナミック・ボラティリティ・フィルターによるマルチ-EMAトレンドフォロー戦略

- 年末トレンド モメンタム・トレード・ストラテジーの後 ((60日間のMAブレイク)

- RSI 過剰購入/過剰売却量的な取引戦略の多指標トレンド

- 効率的な価格チャネル取引戦略 15分ブレイクベース

- 過去のバックテストを伴う多時間枠のフェア・バリュー・ギャップ・ブレイクアウト戦略

- QQEの動的傾向 リスク管理量的な取引戦略

- 移動平均値とバー外パターンに基づく二重トレンド確認取引戦略

- スーパートレンドの三重強化戦略に続くダイナミックな傾向

- RSI ダイナミック・ブレイクアウト・リトレースメント・トレーディング・ストラテジー

- オプティマイズされた二重T3トレンド追跡戦略

- 多条件ドンチアンチャネルモメンタムブレイク戦略