변동성 및 선형 회귀에 기반한 장기 단기 시장 체제 최적화 전략

저자:차오장, 날짜: 2024-05-28 17:40:37태그:ATREMA

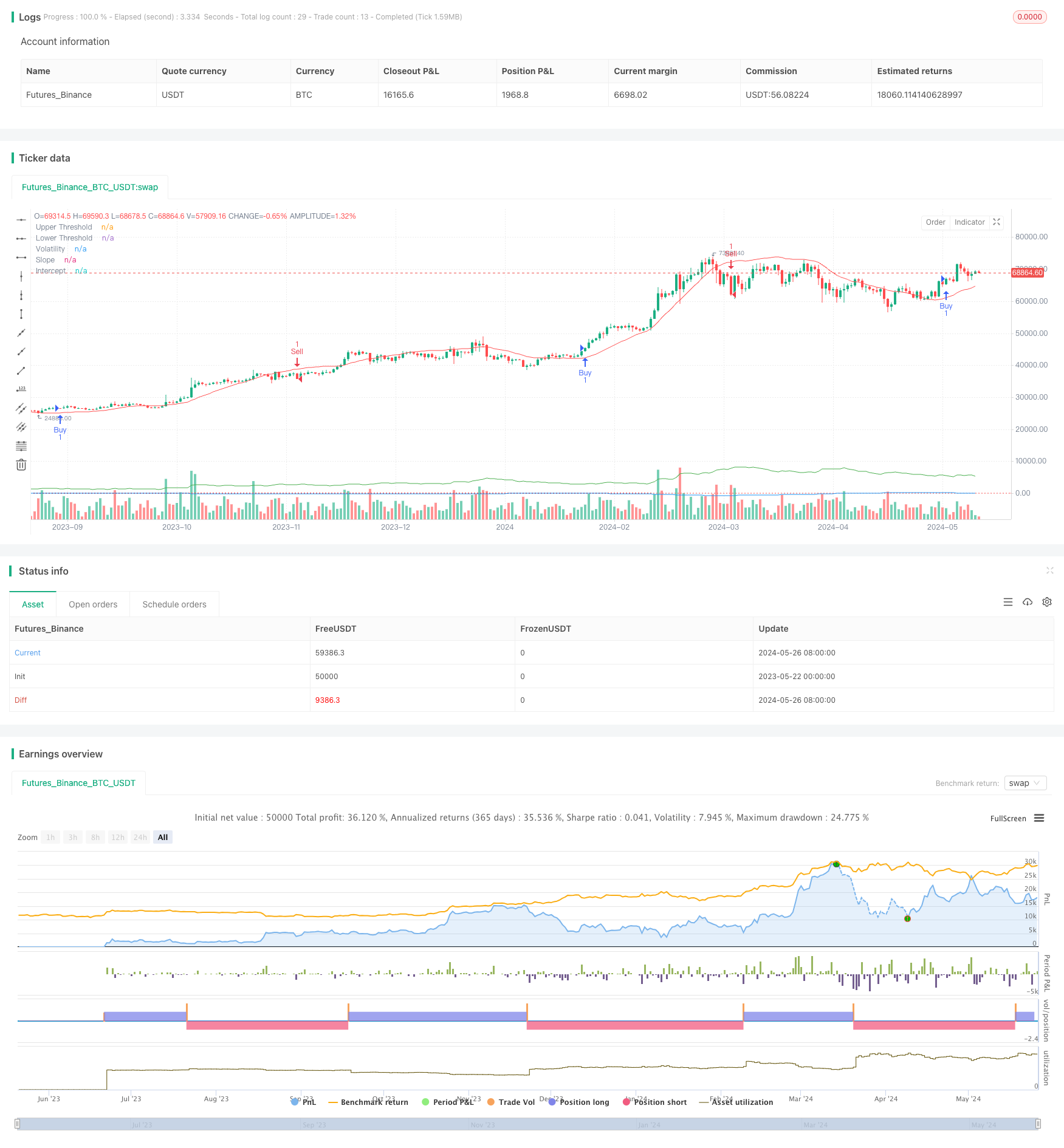

전반적인 설명

이 전략은 다양한 시장 상태를 식별하기 위해 선형 회귀 및 변동성 지표를 사용합니다. 구매 또는 판매 조건이 충족되면 전략은 대응하는 긴 또는 짧은 포지션을 설정합니다. 또한 전략은 다양한 시장 환경에 적응하기 위해 시장 조건에 따라 매개 변수 최적화 및 조정을 허용합니다. 전략은 또한 지수 이동 평균 (EMA) 을 추가 지표로 사용하여 거래 신호를 확인합니다.

전략 원칙

- 시장 트렌드를 결정하기 위해 선형 회귀의 교차점과 기울기를 계산합니다.

- 변동성 지표로 곱한 곱셈자로 곱한 평균 실제 범위 (ATR) 를 계산합니다.

- 매출 신호를 생성합니다. 기울기가 상단 임계보다 높고 가격이 회귀선과 변동성을 초과할 때요.

- 매출 신호를 생성합니다. 기울기가 하단 임계보다 작고 가격이 회귀선을 빼기 변동성을 낮추면요.

- 빠른 EMA와 느린 EMA를 추가 확인 지표로 사용한다.

- 구매 신호가 발생하고 빠른 EMA가 느린 EMA보다 높을 때 긴 포지션을 설정합니다.

- 판매 신호가 발생하고 빠른 EMA가 느린 EMA보다 낮을 때 짧은 포지션을 설정합니다.

전략적 장점

- 선형 회귀와 변동성 지표를 결합함으로써 전략은 시장 상태와 동향을 더 정확하게 식별 할 수 있습니다.

- 거래 신호를 확인하기 위해 추가 EMA 지표의 사용은 전략의 신뢰성을 향상시킵니다.

- 주요 매개 변수 최적화를 허용하면 다른 시장 환경과 기기 특성에 적응 할 수 있습니다.

- 트렌드와 변동성을 고려하면 트렌드가 명확할 때 신속하게 포지션을 설정하고 변동성이 증가할 때 위험을 제어할 수 있습니다.

전략 위험

- 부적절한 매개 변수 선택은 전략 성능이 떨어질 수 있으며, 특정 도구와 시장 특성에 따라 최적화를 요구할 수 있습니다.

- 불안한 시장이나 트렌드 전환 시점에 전략은 빈번한 거래 또는 잘못된 신호를 경험할 수 있습니다.

- 전략은 역사적인 데이터에 의존하고 갑작스러운 사건이나 비정상적인 시장 변동에 즉각적으로 반응하지 않을 수 있습니다.

전략 최적화 방향

- 다른 기술적 지표 또는 기본 요소를 포함하여 의사 결정 기반을 풍부하게하고 신호 정확도를 향상시킵니다.

- 리그레션 길이, 변동성 배수, EMA 기간 등과 같은 매개 변수 선택을 최적화하여 다른 도구와 시장 특성에 적응합니다.

- 개별적인 무역 위험과 전반적인 유출 수치를 통제하기 위해 스톱 로스 및 수익 취득 메커니즘을 도입합니다.

- 포지션 크기와 자금 관리 규칙을 통합하여 시장 변동성 및 계좌 자금에 기초한 포지션 크기를 조정하는 것을 고려하십시오.

요약

이 전략은 EMA를 확인 지표로 사용하여 선형 회귀 및 변동성 지표를 사용하여 시장 상태를 식별하여 적응적이고 논리적으로 명확한 거래 전략을 구축합니다. 전략의 장점은 트렌드와 변동성을 결합하면서 매개 변수 최적화를 허용하여 다양한 시장 환경에 적합합니다. 그러나 전략은 매개 변수 선택, 불투명한 시장 및 블랙 스완 이벤트와 같은 위험에 직면하며 실질적인 응용 분야에서 지속적인 최적화 및 개선이 필요합니다. 미래의 개선은 신호 소스를 풍부하게하고 매개 변수 선택을 최적화하고 전략의 안정성과 수익성을 향상시키기 위해 위험 관리 조치를 정비하는 데 초점을 맞출 수 있습니다.

/*backtest

start: 2023-05-22 00:00:00

end: 2024-05-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tmalvao

//@version=5

strategy("Regime de Mercado com Regressão e Volatilidade Otimizado", overlay=true)

// Parâmetros para otimização

upperThreshold = input.float(1.0, title="Upper Threshold")

lowerThreshold = input.float(-1.0, title="Lower Threshold")

length = input.int(50, title="Length", minval=1)

// Indicadores de volatilidade

atrLength = input.int(14, title="ATR Length")

atrMult = input.float(2.0, title="ATR Multiplier")

atr = ta.atr(atrLength)

volatility = atr * atrMult

// Calculando a regressão linear usando função incorporada

intercept = ta.linreg(close, length, 0)

slope = ta.linreg(close, length, 1) - ta.linreg(close, length, 0)

// Sinal de compra e venda

buySignal = slope > upperThreshold and close > intercept + volatility

sellSignal = slope < lowerThreshold and close < intercept - volatility

// Entrando e saindo das posições

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.entry("Sell", strategy.short)

// Indicadores adicionais para confirmação

emaFastLength = input.int(10, title="EMA Fast Length")

emaSlowLength = input.int(50, title="EMA Slow Length")

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// Confirmando sinais com EMAs

if (buySignal and emaFast > emaSlow)

strategy.entry("Buy Confirmed", strategy.long)

if (sellSignal and emaFast < emaSlow)

strategy.entry("Sell Confirmed", strategy.short)

// Exibindo informações no gráfico

plot(slope, title="Slope", color=color.blue)

plot(intercept, title="Intercept", color=color.red)

plot(volatility, title="Volatility", color=color.green)

hline(upperThreshold, "Upper Threshold", color=color.green, linestyle=hline.style_dotted)

hline(lowerThreshold, "Lower Threshold", color=color.red, linestyle=hline.style_dotted)

관련

- 강화된 다중 지표 동력 거래 전략

- ATR 기반의 취득 및 손실 중지 전략에 따른 다중 시간 프레임 트렌드

- K 연속 촛불 황소 곰 전략

- 켈트너 채널 EMA ATR 전략

- 슈퍼트렌드와 EMA 결합 전략

- 다중 지표 트렌드 동적 채널 및 이동 평균 거래 시스템과 함께 전략에 따라

- ATR 및 EMA 기반의 동적 취득 및 손실 중지 적응 전략

- 거래 전략에 따른 EMA의 동적 동향

- 트리플 EMA 크로스오버 전략

- 부피 기반의 ATR 동적 스톱-러스 최적화와 함께 다중 기하급수적인 이동 평균 크로스오버 전략

더 많은

- MA MACD BB 다중 지표 거래 전략 백테스팅 도구

- RSI+슈퍼트렌드 트렌드를 따르는 거래 전략

- 이치모쿠 쿠모 거래 전략

- 동적 ATR Stop Loss and Take Profit 이동 평균 크로스오버 전략

- EMA 트렌드 모멘텀 촛불 패턴 전략

- G 채널 트렌드 탐지 전략

- 트레일링 스톱 로스 전략과 이동 평균 크로스오버

- 동적 취득 및 스톱 로스 (Stop Loss) 를 가진 EMA 크로스오버 거래 전략

- 볼링거 밴드 및 EMA 트렌드 다음 전략

- 웨이브트렌드 오시레이터 디버전스 전략

- 하이브리드 바이노미얼 Z-스코어 양적 전략

- RSI와 MA 조합 전략

- EMA 모멘텀 거래 전략

- FVG 모멘텀 스칼핑 전략

- ATR 및 EMA 기반의 동적 취득 및 손실 중지 적응 전략

- 브레이크오웃 및 주파수 필터 (장만) 로 트렌드를 따라가기

- 피보나치 골든 하모니 브레이크아웃 전략

- 선형 회귀 기울기 (linear regression slope) 를 기반으로 한 동적 시장 체제 식별 전략

- 트렌드 역전 거래 전략

- EMA와 트렌드 라인 브레이크에 기초한 이중 이동 평균 RSI 모멘텀 전략