이동 평균 크로스오버 신호 시스템으로 동적 장기/단기 스윙 거래 전략

저자:차오장, 날짜: 2024-12-12 11:11:15태그:EMASMARSIATRTPSL

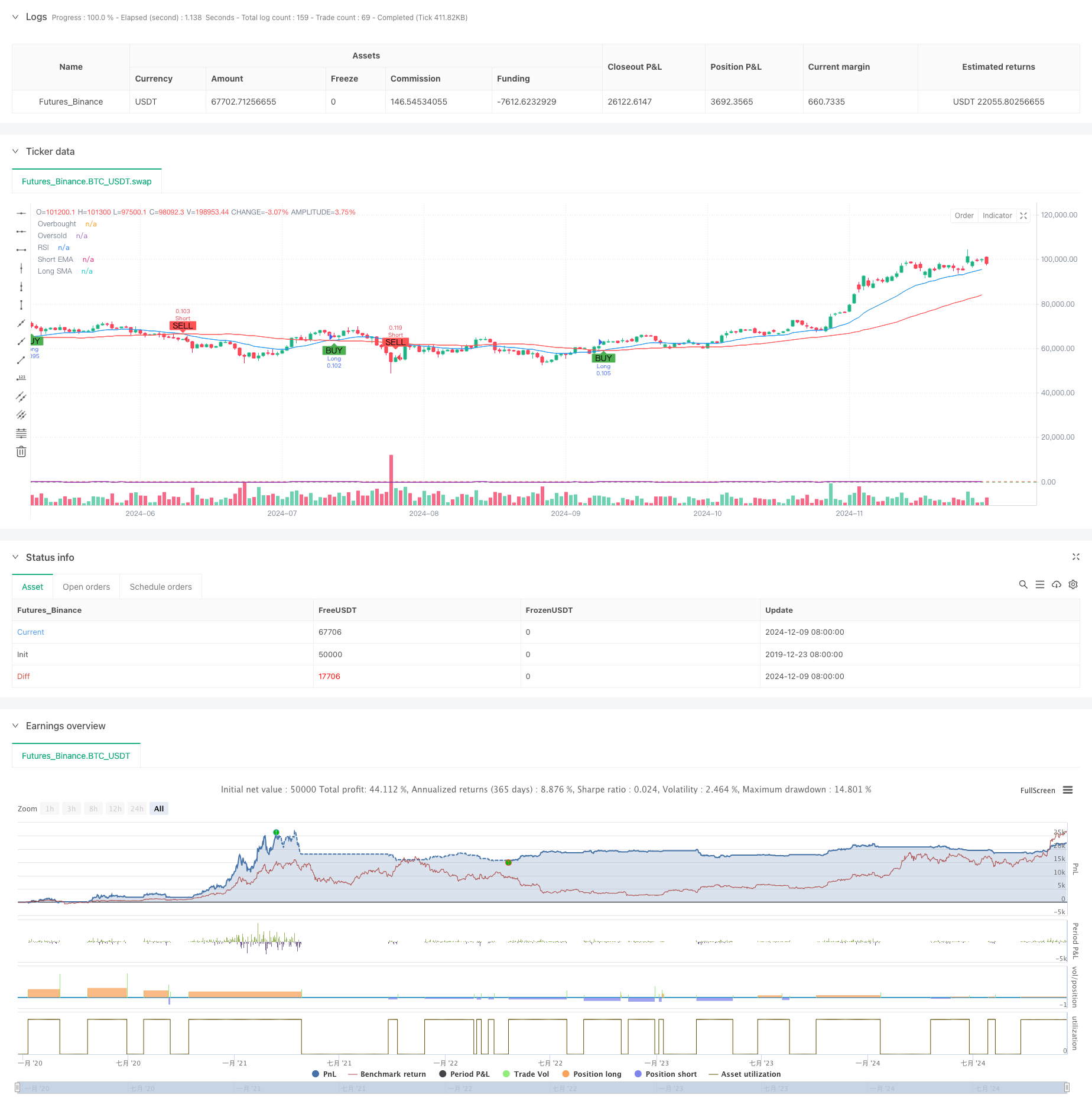

전반적인 설명

이 전략은 이동 평균 크로스오버, RSI 과잉 구매/대판 조건, ATR 기반 스톱 로스/테이크 노프트 레벨을 포함한 여러 신호를 결합한 기술 지표 기반 스윙 거래 시스템이다. 핵심 메커니즘은 RSI 신호에 의해 확인된 단기 EMA 및 장기 SMA 크로스오버를 통해 시장 트렌드를 포착하는 데 의존하며, ATR을 사용하여 동적 스톱 로스 및 테이크 노프트 레벨을 설정합니다. 전략은 길고 짧은 거래 방향을 지원하며 양쪽 방향의 유연한 활성화 / 비활성화를 허용합니다.

전략 원칙

이 전략은 여러 계층의 기술 지표 접근 방식을 사용합니다.

- 트렌드 결정 계층: 트렌드 방향을 결정하기 위해 20주기 EMA와 50주기 SMA 크로스오버를 사용하며, EMA가 SMA 위를 가로질러 긴 신호이고 아래를 가로질러 짧은 신호입니다.

- 모멘텀 확인 계층: RSI 인디케이터를 사용하여 과잉 구매/ 과잉 판매를 확인하며, RSI 70 이하의 로그와 RSI 30 이상의 쇼트를 허용합니다.

- 변동성 계산 계층: 스톱 로스 및 트레이프 레벨을 계산하기 위해 14 기간 ATR을 사용하며, 스톱 로스를 1.5x ATR로 설정하고, 트레이프 레벨을 3x ATR로 설정합니다.

- 포지션 관리 계층: 초기 자본과 거래 당 위험 비율 (전환 1%) 을 기반으로 포지션 크기를 동적으로 계산합니다.

전략적 장점

- 다중 신호 확인: 이동 평균 크로스오버, RSI 및 ATR 지표의 조합을 통해 잘못된 신호를 줄입니다.

- 동적 스톱 로스/프로프트 취득: ATR 기반 포지션 관리로 변화하는 시장 변동성에 적응합니다.

- 유연한 거래 방향: 시장 조건에 따라 긴 또는 짧은 거래를 독립적으로 허용합니다.

- 엄격한 위험 관리: 비율 기반의 위험 관리 및 동적 위치 크기를 통해 위험 노출을 효과적으로 제어합니다.

- 시각화 지원: 신호 마커와 지표 디스플레이를 포함한 포괄적인 차트 시각화를 제공합니다.

전략 위험

- 시장을 가로질러 발생하는 위험: 이동 평균의 크로스오버는 시장에서 과도한 잘못된 신호를 유발할 수 있습니다.

- 미끄러짐 위험: 변동성 기간 동안 실제 실행 가격은 신호 가격과 크게 다를 수 있습니다.

- 자본 관리 위험: 과도한 위험 비율 설정은 단일 거래에서 큰 손실을 초래할 수 있습니다.

- 매개 변수 민감성: 전략 성능은 매개 변수 설정에 민감하여 신중한 최적화를 요구합니다.

전략 최적화 방향

- 트렌드 강도 필터를 추가하십시오: ADX 지표를 구현하여 약한 트렌드 환경에서 거래를 필터하십시오.

- 이동 평균 기간을 최적화: 시장 주기의 특성에 따라 이동 평균 매개 변수를 동적으로 조정합니다.

- 스톱 로스 메커니즘을 강화: 수익을 더 잘 보호하기 위해 후속 스톱 로스 기능을 추가합니다.

- 부피 확인 추가: 신호 신뢰성을 향상시키기 위해 부피 표시기를 추가 확인으로 포함합니다.

- 시장 환경 분류: 다른 시장 조건에서 다른 매개 변수 집합을 사용하기 위해 시장 환경 인식 모듈을 추가합니다.

요약

이 전략은 여러 기술적 지표의 조합을 통해 비교적 완전한 거래 시스템을 구축합니다. 이 전략의 강점은 신호 확인 신뢰성과 포괄적인 위험 관리에 있습니다. 그러나 전략 성능에 대한 시장 환경 영향은 주의가 필요합니다. 제안된 최적화 방향에 의해 개선의 여지가 있습니다. 라이브 거래에 적용할 때 철저한 매개 변수 테스트 및 백테스팅 검증이 권장됩니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5

strategy("Swing Trading Strategy with On/Off Long and Short", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for turning Long and Short trades ON/OFF

enable_long = input.bool(true, title="Enable Long Trades")

enable_short = input.bool(true, title="Enable Short Trades")

// Input parameters for strategy

sma_short_length = input.int(20, title="Short EMA Length", minval=1)

sma_long_length = input.int(50, title="Long SMA Length", minval=1)

sl_percentage = input.float(1.5, title="Stop Loss (%)", step=0.1, minval=0.1)

tp_percentage = input.float(3, title="Take Profit (%)", step=0.1, minval=0.1)

risk_per_trade = input.float(1, title="Risk Per Trade (%)", step=0.1, minval=0.1)

capital = input.float(10000, title="Initial Capital", step=100)

// Input for date range for backtesting

start_date = input(timestamp("2020-01-01 00:00"), title="Backtest Start Date")

end_date = input(timestamp("2024-12-31 23:59"), title="Backtest End Date")

inDateRange = true

// Moving averages

sma_short = ta.ema(close, sma_short_length)

sma_long = ta.sma(close, sma_long_length)

// RSI setup

rsi = ta.rsi(close, 14)

rsi_overbought = 70

rsi_oversold = 30

// ATR for volatility-based stop-loss calculation

atr = ta.atr(14)

stop_loss_level_long = strategy.position_avg_price - (1.5 * atr)

stop_loss_level_short = strategy.position_avg_price + (1.5 * atr)

take_profit_level_long = strategy.position_avg_price + (3 * atr)

take_profit_level_short = strategy.position_avg_price - (3 * atr)

// Position sizing based on risk per trade

risk_amount = capital * (risk_per_trade / 100)

position_size = risk_amount / (close * sl_percentage / 100)

// Long and Short conditions

long_condition = ta.crossover(sma_short, sma_long) and rsi < rsi_overbought

short_condition = ta.crossunder(sma_short, sma_long) and rsi > rsi_oversold

// Execute long trades

if (long_condition and inDateRange and enable_long)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stop_loss_level_long, limit=take_profit_level_long)

// Execute short trades

if (short_condition and inDateRange and enable_short)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Short", stop=stop_loss_level_short, limit=take_profit_level_short)

// Plot moving averages

plot(sma_short, title="Short EMA", color=color.blue)

plot(sma_long, title="Long SMA", color=color.red)

// Plot RSI on separate chart

hline(rsi_overbought, "Overbought", color=color.red)

hline(rsi_oversold, "Oversold", color=color.green)

plot(rsi, title="RSI", color=color.purple)

// Plot signals on chart

plotshape(series=long_condition and enable_long, title="Long Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=short_condition and enable_short, title="Short Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Background color for backtest range

bgcolor(inDateRange ? na : color.red, transp=90)

관련

- 부피 기반의 동적 DCA 전략

- 다중 지표 동적 거래 전략

- 동적 ATR Stop-Loss RSI 과잉 매출 리바운드 양적 전략

- 후속 스톱 로스 전략과 함께 적응적인 이동 평균 크로스오버

- RSI 모멘텀과 ATR 변동성 기반 트렌드 전략에 따른 다기기 EMA 크로스오버

- 높은 승률 트렌드는 반전 거래 전략을 의미합니다.

- 다기술 지표 기반의 고주파 동적 최적화 전략

- ATR 및 MACD 통합과 함께 거래 시스템을 따르는 다중 시간 프레임 트렌드

- MACD-ATR 구현으로 강화된 평균 역전 전략

- 다차원 금 금요일 이상성 전략 분석 시스템

더 많은

- 동력과 부피 확증과 함께 멀티 이동 평균 거래 시스템 양적 트렌드 전략

- 적립적 인 후속 인수 균형 잡힌 거래 전략, 영업 취득 및 중단 손실

- 증강된 트렌드 추적 시스템: ADX 및 파라볼 SAR를 기반으로 동적 트렌드 식별

- 이중 시간 프레임 스토카스틱 모멘텀 거래 전략

- 적응적인 볼링거 밴드 역동적 포지션 관리 전략

- 동적 RSI 스마트 타이밍 스윙 거래 전략

- 촛불 흡수 패턴 분석에 기초한 양방향 거래 전략

- 평균 반전 4H 양적 거래 전략과 함께 볼링거 브레이크

- 동적 격자 위치 크기 전략을 따르는 경향

- 이중적인 BBI (Bulls and Bears Index) 크로스오버 전략

- 거래 전략에 따른 다기술 지표 트렌드

- 고급 변동성 평균 회전 거래 전략: VIX와 이동 평균에 기반한 다차원적 양적 거래 시스템

- 금 트렌드 채널 역전 동력 전략

- 고급 EMA 모멘텀 트렌드 거래 전략

- 다중 MA 트렌드 강도 거래 전략 - MA 오차에 기반한 유연한 스마트 거래 시스템

- 부피 가중화된 이중 경향 감지 시스템

- 다중 요인 역동 트렌드 거래 전략

- 강화된 모멘텀 오시레이터 및 스토카스틱 디버전스 양적 거래 전략

- 트렌드 브레이크 트레이딩 전략으로 멀티 타임프레임 피보나치 리트레이싱

- 다중 지표 트렌드 수익 최적화 전략