모멘텀 분석 전략과 함께 멀티 지표 트렌드 거래 시스템

저자:차오장, 날짜: 2024-12-12 15:53:21태그:RSIMACDSMA

전반적인 설명

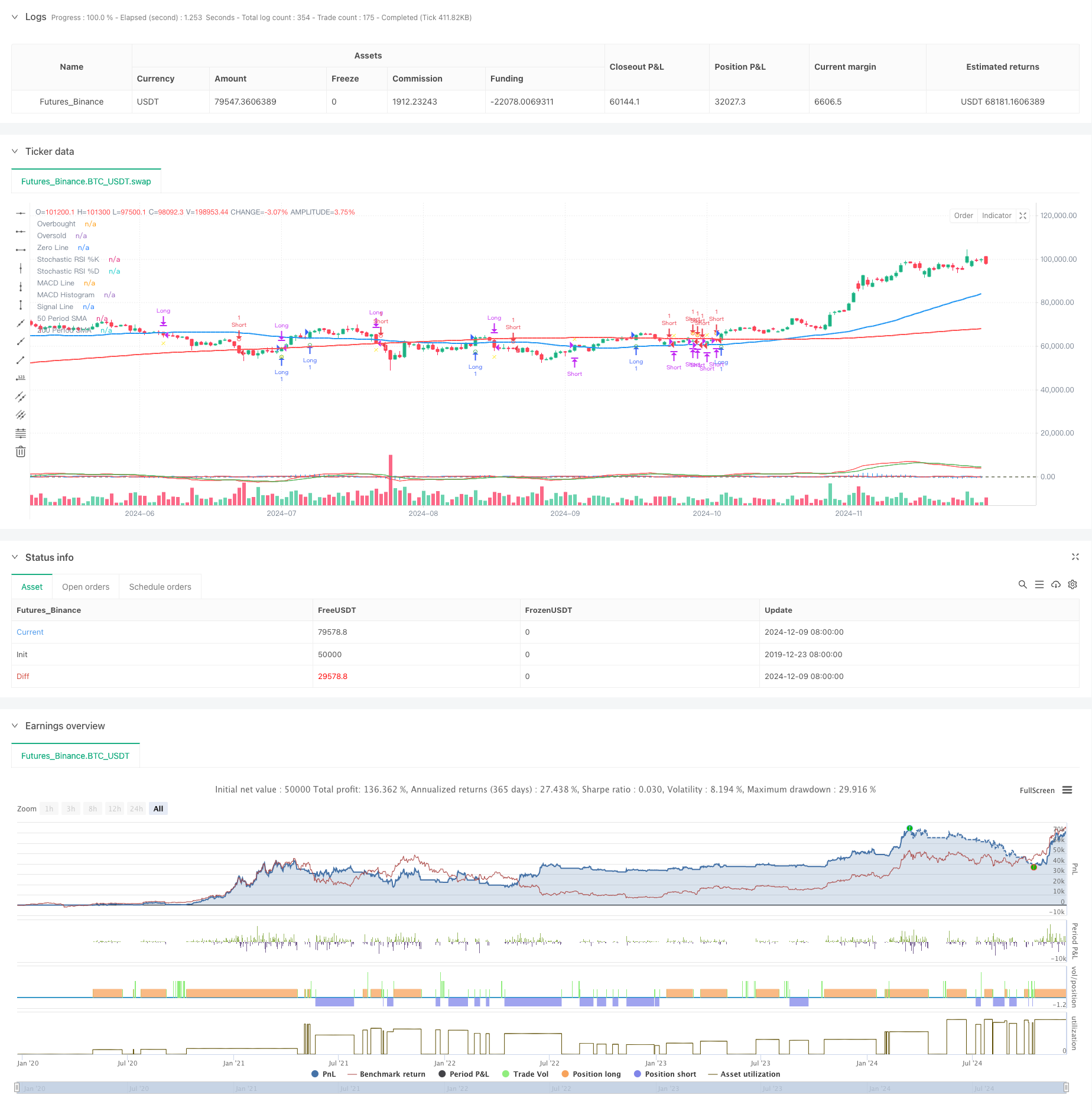

이 전략은 가격 추세와 추진력 분석을 통해 거래 기회를 식별하기 위해 RSI, MACD 및 이동 평균 (SMA) 을 포함한 여러 기술적 지표를 결합한 정교한 다중 지표 거래 시스템입니다. 전략은 장기 트렌드를 결정하기 위해 200 일 이동 평균, 중장기 기준으로 50 일 이동 평균을 사용하고 거래 기회를 확인하기 위해 스토카스틱 RSI 및 MACD 크로스오버 신호를 사용합니다.

전략 원칙

핵심 논리는 세 가지 주요 기둥에 기반합니다. 1. 트렌드 결정: 주요 트렌드 방향을 판단하기 위해 200일 이동 평균을 사용하며, 그 위에 있는 가격은 상승 추세를 나타내고 아래쪽은 하락 추세를 나타냅니다. 2. 모멘텀 확인: 가격 모멘텀을 확인하기 위해 스토카스틱 RSI (SRSI) %K 및 %D 라인 크로스오버를 사용합니다. 트렌드 확인: 트렌드 확인 도구로 MACD 지표를 사용합니다. 신호 라인의 위의 MACD 라인은 상승 추세를 확인합니다.

구매 조건은 동시에 다음을 만족시켜야 합니다. - 200일 이동 평균 이상의 가격 - 스토카스틱 RSI %K 라인이 %D 라인의 위를 넘습니다. - MACD 라인은 신호 라인의 위에 있습니다

판매 조건은 동시에 다음을 만족시켜야 합니다. - 200일 이동평균 이하의 가격 - 스토카스틱 RSI %K 라인은 %D 라인 아래로 넘는다 - MACD 라인은 신호 라인의 아래에 있습니다.

전략적 장점

- 여러 가지 검증: 여러 가지 기술적 지표의 결합 사용으로 잘못된 신호 위험을 줄입니다.

- 트렌드 추적: 장기 및 중장기 이동 평균을 결합하여 주요 트렌드를 효과적으로 포착합니다.

- 모멘텀 식별: 스토카스틱 RSI를 사용하여 잠재적인 트렌드 전환점을 더 일찍 식별합니다.

- 리스크 제어: 50일 이동 평균을 스톱 로스 기준으로 사용하며 명확한 출구 메커니즘을 제공합니다.

- 체계적인 운영: 명확한 전략 논리, 프로그램 실행 및 백테스팅에 적합합니다.

전략 위험

- 지연 위험: 이동 평균은 본질적으로 지연 지표이며 진입 및 출출 시기가 지연될 수 있습니다.

- 오스실레이션 위험: 여러 지표가 옆 시장에서 혼란스러운 신호를 일으킬 수 있습니다.

- 가짜 브레이크오웃 위험: 유동평균보다 짧은 기간의 브레이크오웃이 발생하면 가격이 빠르게 하락할 수 있습니다.

- 매개 변수 민감성: 여러 지표 매개 변수는 다른 시장 환경에 최적화가 필요합니다.

- 신호 충돌: 다른 지표가 모순적인 신호를 생성하여 의사 결정의 어려움을 증가시킬 수 있습니다.

전략 최적화 방향

지표 파라미터 최적화:

- 역사적 데이터 백트테스팅을 통해 최적의 이동 평균 기간을 찾아라

- 다른 시장 변동성에 적응하기 위해 스토카스틱 RSI 매개 변수를 최적화합니다.

신호 필터링:

- 볼륨 확인 메커니즘 추가

- 높은 변동성 기간 동안 거래 전략을 조정하기 위해 변동성 지표를 도입

위험 관리 개선:

- 동적 스톱 로스 메커니즘을 구현

- 시장 변동성에 따라 포지션 크기를 동적으로 조정합니다.

시장 적응력:

- 시장 환경 식별 메커니즘 추가

- 다른 시장 조건에서 다른 매개 변수 설정을 사용

요약

이 전략은 여러 가지 기술 지표를 결합하여 명확한 위험 통제 메커니즘을 제공하면서 거래 신뢰성을 보장하는 체계적인 트렌드 추적 전략입니다. 이 전략의 주요 장점은 다층 검증 메커니즘에 있지만 여러 가지 지표가 가져올 수있는 지연 위험을 제어하는 데주의를 기울여야합니다. 지속적인 최적화와 개선을 통해이 전략은 다른 시장 환경에서 안정적인 성과를 유지할 수 있습니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI and MACD by Karthik", overlay=true)

// Define periods for SMAs

sma50Period = 50

sma200Period = 200

// Calculate SMAs

sma50 = ta.sma(close, sma50Period)

sma200 = ta.sma(close, sma200Period)

// Plot SMAs on the main chart

plot(sma50, color=color.blue, title="50 Period SMA", linewidth=2)

plot(sma200, color=color.red, title="200 Period SMA", linewidth=2)

// Define and calculate parameters for Stochastic RSI

stochRSIPeriod = 14

rsi = ta.rsi(close, stochRSIPeriod)

stochRSIK = ta.stoch(rsi, rsi, stochRSIPeriod, 3)

stochRSID = ta.sma(stochRSIK, 3)

// Define and calculate parameters for MACD

macdShort = 12

macdLong = 26

macdSignal = 9

[macdLine, signalLine, macdHist] = ta.macd(close, macdShort, macdLong, macdSignal)

// Plot Stochastic RSI in a separate pane

hline(80, "Overbought", color=color.red, linewidth=1)

hline(20, "Oversold", color=color.green, linewidth=1)

plot(stochRSIK, color=color.blue, title="Stochastic RSI %K")

plot(stochRSID, color=color.red, title="Stochastic RSI %D")

// Plot MACD in a separate pane

hline(0, "Zero Line", color=color.gray, linewidth=1)

plot(macdHist, color=color.blue, title="MACD Histogram", style=plot.style_histogram)

plot(macdLine, color=color.red, title="MACD Line")

plot(signalLine, color=color.green, title="Signal Line")

// Conditions for buy and sell signals

isAbove200SMA = close > sma200

isStochRSIKAbove = stochRSIK > stochRSID

macdLineAbove = macdLine > signalLine

buySignal = isAbove200SMA and isStochRSIKAbove and macdLineAbove

isBelow200SMA = close < sma200

isStochRSIKBelow = stochRSIK < stochRSID

macdLineBelow = macdLine < signalLine

sellSignal = isBelow200SMA and isStochRSIKBelow and macdLineBelow

// Track the last signal with explicit type declaration

var string lastSignal = na

// Create series for plotting conditions

var bool plotBuySignal = na

var bool plotSellSignal = na

var bool plotExitBuySignal = na

var bool plotExitSellSignal = na

// Update plotting conditions based on signal and last signal

if buySignal and (lastSignal != "buy")

plotBuySignal := true

lastSignal := "buy"

else

plotBuySignal := na

if sellSignal and (lastSignal != "sell")

plotSellSignal := true

lastSignal := "sell"

else

plotSellSignal := na

// Update exit conditions based on SMA50

if lastSignal == "buy" and close < sma50

plotExitBuySignal := true

lastSignal := na // Clear lastSignal after exit

else

plotExitBuySignal := na

if lastSignal == "sell" and close > sma50

plotExitSellSignal := true

lastSignal := na // Clear lastSignal after exit

else

plotExitSellSignal := na

// Plot buy and sell signals on the main chart

plotshape(series=plotBuySignal, location=location.belowbar, color=color.green, style=shape.circle, size=size.small, title="Buy Signal")

plotshape(series=plotSellSignal, location=location.abovebar, color=color.red, style=shape.circle, size=size.small, title="Sell Signal")

// Plot exit signals for buy and sell

plotshape(series=plotExitBuySignal, location=location.belowbar, color=color.yellow, style=shape.xcross, size=size.small, title="Exit Buy Signal")

plotshape(series=plotExitSellSignal, location=location.abovebar, color=color.yellow, style=shape.xcross, size=size.small, title="Exit Sell Signal")

// Strategy to Backtest

long = buySignal

short = sellSignal

// Exit Conditions

exitBuy = close < sma50

exitSell = close > sma50

if (buySignal)

strategy.entry("Long", strategy.long, 1.0)

if (sellSignal)

strategy.entry("Short", strategy.short, 1.0)

strategy.close("Long", when=exitBuy)

strategy.close("Short", when=exitSell)

- 시장 감정 및 저항 레벨 최적화 시스템과 결합된 모멘텀 SMA 크로스오버 전략

- MACD 및 RSI 다중 필터 내일 거래 전략

- 다중 지표 확률 기준 모멘텀 트렌드 거래 전략

- 여러 기간 기술 분석 및 시장 감정 거래 전략

- MACD-RSI 크로스오버 트렌드

- RSI, MACD, 볼링거 밴드 및 볼륨 기반의 하이브리드 거래 전략

- SMA-RSI-MACD 다중 지표 동적 한도 주문 거래 전략

- 이중 이동 평균 채널 트렌드 전략

- 이중 모멘텀 오시레이터 스마트 타이밍 거래 전략

- 다중 지표 양적 거래 전략 - 슈퍼 지표 7대1 전략

- 다차원 금 금요일 이상성 전략 분석 시스템

- 다중 시간 프레임 트렌드 동적 ATR 추적 전략

- RSI 트렌드 모멘텀 추적 전략과 이동 평균 크로스오버

- 동적 ATR 기반 트래일링 스톱 거래 전략

- MACD-RSI 이중 확인 거래 전략에 따른 동력 추세

- 골든 크로스 최적화 시스템으로 동적 피보트 포인트

- 볼링거 밴드 및 ATR 동적 스톱 로스 전략에 따른 다중 지표 트렌드

- ATR의 다기 거래 전략에 따른 역동적 동향

- 다중 지표 트렌드 동적 채널 및 이동 평균 거래 시스템과 함께 전략에 따라

- SMMA 확인과 함께 다중 EMA 트렌드 다음 전략

- 트렌드를 따르는 클라우드 모멘텀 디버전스 전략

- 다중 지표 트렌드 추적 및 변동성 파업 전략

- 다중 시장 적응 다중 지표 트렌드 전략

- 변동성 기반의 동적 시점 및 포지션 관리 전략

- 트렌드 스칼핑에 대한 EMA-MACD 복합 전략

- 멀티테크니컬 인디케이터 기반 트렌드 추적 및 모멘텀 전략

- 고주파량 양적 세션 거래 전략: 브레이크오웃 신호에 기반한 적응적 동적 포지션 관리 시스템

- 모멘텀 필터 통합 시스템으로 향상된 볼링거 브레이크업 양적 전략

- 다중 EMA 크로스오버 추진 동력 추세 전략

- 멀티 타겟 지능형 볼륨 모멘텀 거래 전략