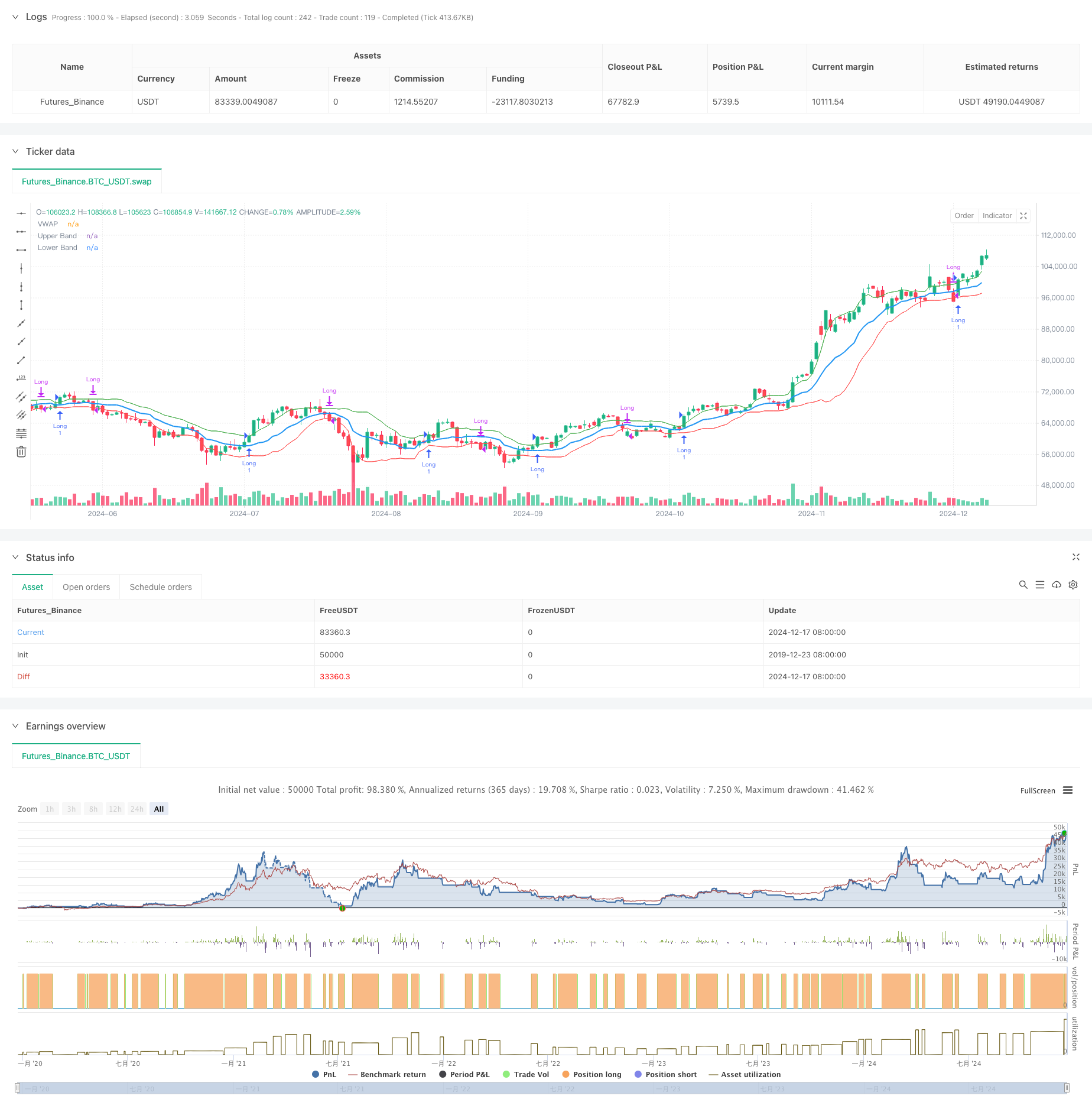

개요

이것은 거래량 가중 평균 가격 (VWAP) 과 가만-클래스 변동률 (GKV) 에 기반한 적응 거래 전략이다. 이 전략은 변동률 동적으로 VWAP의 표준 차량 영역을 조정하여 시장 추세를 지능적으로 추적한다. 가격이 궤도를 돌파 할 때 더 많은 포지션을 열고 궤도를 돌파 할 때 평소 포지션을 만들면, 변동률이 더 커질수록 돌파 문이 더 높고, 변동률이 더 작을수록 돌파 문이 더 낮다.

전략 원칙

전략의 핵심은 VWAP와 GKV 변동률을 결합하는 것이다. 우선 VWAP를 가격 중심으로 계산하고, 그 다음에는 종결 가격의 표준 차이를 사용하여 파장을 구성한다. 핵심은 GKV 공식을 사용하여 변동률을 계산하는 것이다. 이 공식은 열고 닫는 네 가지 가격을 고려하여 전통적인 변동률보다 더 정확하다. 변동률은 파장 폭을 동적으로 조정한다.

전략적 이점

- 수량관계와 변동적 특성을 결합하여 신호가 더 신뢰성이 높습니다.

- 대역폭은 노이즈 간섭을 줄이기 위해 자율적으로 조정된다.

- GKV 변동률을 사용하여 시장 미시 구조를 더 정확하게 파악합니다.

- 계산 논리는 간단하고 명확하며, 구현 및 유지보수가 쉽습니다.

- 다양한 시장 환경에 적합하며, 보편성이 강합니다.

전략적 위험

- 이 시장의 경우 거래가 빈번해지면서 비용이 증가할 수 있습니다.

- VWAP 길이 및 변동률 주기에 민감하다

- 급격한 트렌드 반전 시에는 느리게 반응할 수 있습니다.

- 실시간 실태 데이터, 데이터 품질에 대한 높은 요구 위험 관리 제안:

- 합리적인 Stop Loss을 설정하세요.

- 다른 시장에 맞게 최적화 매개 변수

- 추세 확인 지표 추가

- 자금의 규모를 통제하는 것

전략 최적화 방향

- 다중주기 분석을 도입하여 신호 신뢰성을 향상시킵니다.

- 거래량 분석 차원을 늘리고, 돌파구 효과를 확인한다

- 유동률 계산 방법을 최적화, 예를 들어 EWMA 도입을 고려

- 추세 강도 필터 추가

- 동적 상쇄 제도를 고려하는 것 이러한 최적화는 전략의 안정성과 수익의 질을 향상시킬 수 있습니다.

요약하다

이 전략은 VWAP와 GKV 변동률 혁신을 결합하여 시장의 동적 추적을 구현한다. 그것의 적응 특성은 다양한 시장 환경에서 안정적인 성과를 유지할 수 있도록 한다. 약간의 잠재적인 위험이 있지만, 합리적인 위험 제어와 지속적인 최적화를 통해 전략은 좋은 적용 전망을 가지고 있다.

전략 소스 코드

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Adaptive VWAP Bands with Garman Klass Volatility", overlay=true)

// Inputs

length = input.int(25, title="Volatility Length")

vwapLength = input.int(14, title="VWAP Length")

vol_multiplier = input.float(1,title="Volatility Multiplier")

// Function to calculate Garman-Klass Volatility

var float sum_gkv = na

if na(sum_gkv)

sum_gkv := 0.0

sum_gkv := 0.0

for i = 0 to length - 1

sum_gkv := sum_gkv + 0.5 * math.pow(math.log(high[i]/low[i]), 2) - (2*math.log(2)-1) * math.pow(math.log(close[i]/open[i]), 2)

gcv = math.sqrt(sum_gkv / length)

// VWAP calculation

vwap = ta.vwma(close, vwapLength)

// Standard deviation for VWAP bands

vwapStdDev = ta.stdev(close, vwapLength)

// Adaptive multiplier based on GCV

multiplier = (gcv / ta.sma(gcv, length)) * vol_multiplier

// Upper and lower bands

upperBand = vwap + (vwapStdDev * multiplier)

lowerBand = vwap - (vwapStdDev * multiplier)

// Plotting VWAP and bands

plot(vwap, title="VWAP", color=color.blue, linewidth=2)

plot(upperBand, title="Upper Band", color=color.green, linewidth=1)

plot(lowerBand, title="Lower Band", color=color.red, linewidth=1)

var barColor = color.black

// Strategy: Enter long above upper band, go to cash below lower band

if (close > upperBand)

barColor := color.green

strategy.entry("Long", strategy.long)

else if (close < lowerBand)

barColor := color.fuchsia

strategy.close("Long")

barcolor(barColor)