Hentikan Pengangkutan Dinamik Lanjutan dengan Strategi Penargetan Risiko-Penghargaan

Penulis:ChaoZhang, Tarikh: 2024-12-11 14:57:09Tag:RSIATRSMA

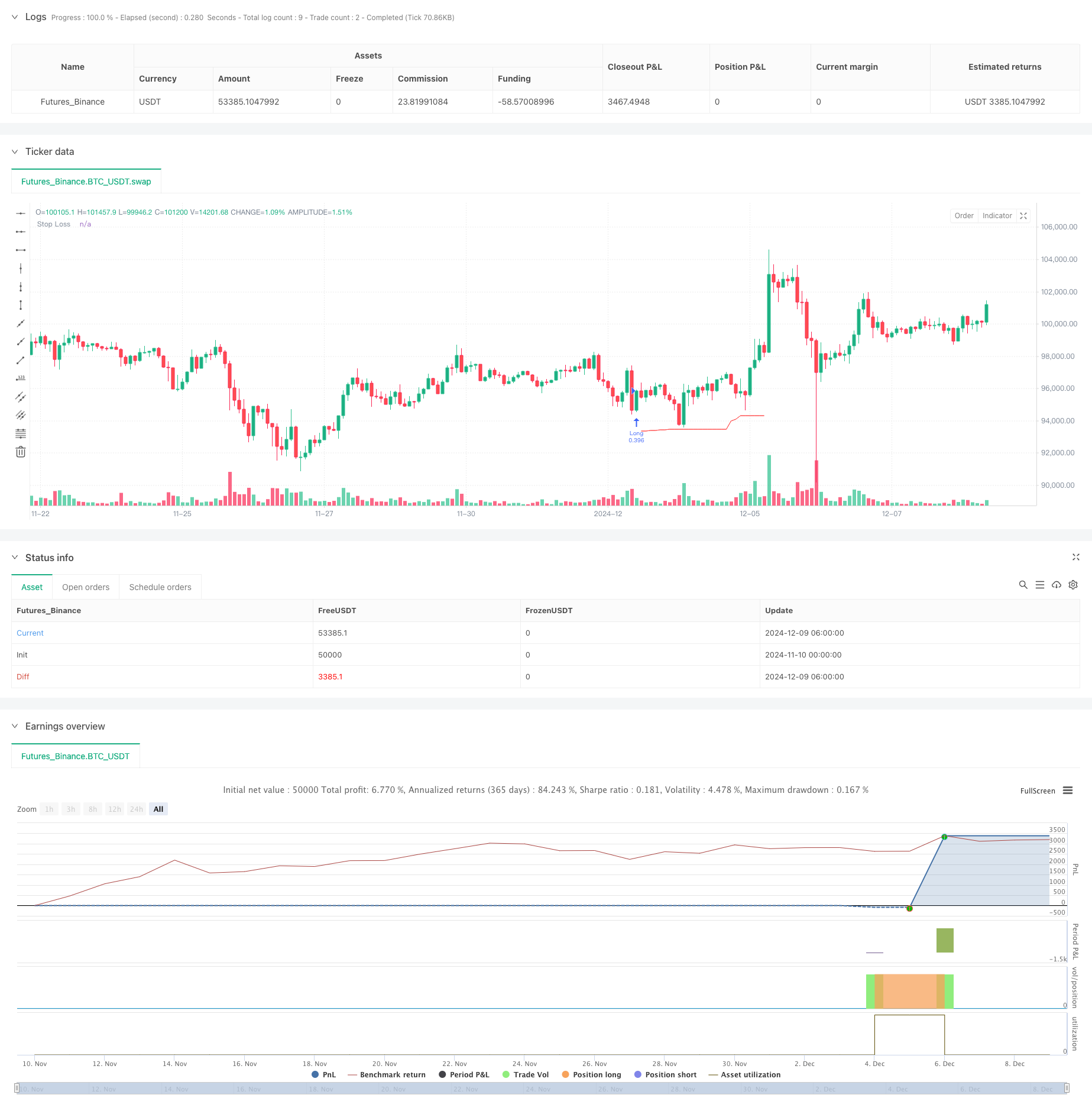

Ringkasan

Strategi ini adalah sistem dagangan canggih yang menggabungkan hentian yang dinamik, nisbah risiko-balasan, dan keluar RSI yang melampau. Ia mengenal pasti corak tertentu (corak bar selari dan corak pin bar) untuk masuk perdagangan, sambil menggunakan ATR dan paras terendah baru-baru ini untuk penempatan stop loss dinamik, dan menentukan sasaran keuntungan berdasarkan nisbah risiko-balasan yang telah ditetapkan. Sistem ini juga menggabungkan mekanisme keluar pasaran yang terlalu banyak dibeli / terlalu banyak dijual berdasarkan RSI.

Prinsip Strategi

Logik teras merangkumi beberapa komponen utama: 1. isyarat kemasukan berdasarkan dua corak: corak bar selari (bar bullish besar mengikuti bar bearish besar) dan corak bar pin berganda. 2. Hentian trailing dinamik menggunakan pengganda ATR yang disesuaikan dengan paras terendah N-bar baru-baru ini, memastikan tahap stop loss disesuaikan dengan turun naik pasaran. 3. Sasaran keuntungan yang ditetapkan berdasarkan nisbah risiko-balasan tetap, dikira menggunakan nilai risiko ® untuk setiap perdagangan. 4. Ukuran kedudukan dikira secara dinamik berdasarkan jumlah risiko tetap dan nilai risiko setiap perdagangan. 5. RSI mekanisme keluar melampau mencetuskan penutupan kedudukan pada pasaran melampau.

Kelebihan Strategi

- Pengurusan Risiko Dinamik: Tahap Stop Loss menyesuaikan secara dinamik dengan turun naik pasaran melalui gabungan ATR dan paras terendah baru-baru ini.

- Kawalan kedudukan yang tepat: Ukuran kedudukan berdasarkan jumlah risiko tetap memastikan risiko yang konsisten setiap perdagangan.

- Mekanisme Keluar Berbilang Dimensi: Menggabungkan hentian, sasaran keuntungan tetap, dan ekstrem RSI.

- Arahan Dagangan Fleksibel: Pilihan untuk perdagangan panjang sahaja, pendek sahaja, atau dua arah.

- Persediaan Risiko-Ganjaran yang jelas: Nisbah risiko-ganjaran yang telah ditentukan menentukan sasaran keuntungan yang jelas untuk setiap perdagangan.

Risiko Strategi

- Risiko ketepatan pengiktirafan corak: Potensi pengenalan palsu bar paralel dan bar pin.

- Risiko slippage dalam Stop Loss: Mungkin menghadapi slippage yang ketara di pasaran yang tidak menentu.

- Keluar RSI yang Premature: Boleh membawa kepada keluar awal di pasaran trend yang kuat.

- Batasan nisbah risiko-balasan tetap: nisbah risiko-balasan yang optimum mungkin berbeza-beza di bawah keadaan pasaran.

- Risiko overfitting pengoptimuman parameter: Kombinasi parameter berbilang boleh membawa kepada pengoptimuman berlebihan.

Arahan Pengoptimuman Strategi

- Peningkatan Isyarat Masuk: Tambah lebih banyak penanda pengesahan corak seperti indikator jumlah dan trend.

- Rasio Risiko-Bajaran Dinamis: Penyesuaian nisbah risiko-balasan berdasarkan turun naik pasaran.

- Penyesuaian Parameter Pintar: Memperkenalkan algoritma pembelajaran mesin untuk pengoptimuman parameter dinamik.

- Pengesahan pelbagai jangka masa: Tambah mekanisme pengesahan isyarat di pelbagai jangka masa.

- Klasifikasi persekitaran pasaran: Gunakan set parameter yang berbeza untuk keadaan pasaran yang berbeza.

Ringkasan

Ini adalah strategi dagangan yang direka dengan baik yang menggabungkan beberapa konsep analisis teknikal yang matang untuk membina sistem dagangan yang lengkap. Kekuatan strategi terletak pada sistem pengurusan risiko yang komprehensif dan peraturan dagangan yang fleksibel, sementara perhatian perlu diberikan kepada pengoptimuman parameter dan kesesuaian pasaran. Melalui arah pengoptimuman yang dicadangkan, terdapat ruang untuk peningkatan strategi.

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading | www.TheArtOfTrading.com

// @version=5

strategy("Trailing stop 1", overlay=true)

// Get user input

int BAR_LOOKBACK = input.int(10, "Bar Lookback")

int ATR_LENGTH = input.int(14, "ATR Length")

float ATR_MULTIPLIER = input.float(1.0, "ATR Multiplier")

rr = input.float(title="Risk:Reward", defval=3)

// Basic definition

var float shares=na

risk = 1000

var float R=na

E = strategy.position_avg_price

// Input option to choose long, short, or both

side = input.string("Long", title="Side", options=["Long", "Short", "Both"])

// RSI exit option

RSIexit = input.string("Yes", title="Exit at RSI extreme?", options=["Yes", "No"])

RSIup = input(75)

RSIdown = input(25)

// Get indicator values

float atrValue = ta.atr(ATR_LENGTH)

// Calculate stop loss values

var float trailingStopLoss = na

float longStop = ta.lowest(low, BAR_LOOKBACK) - (atrValue * ATR_MULTIPLIER)

float shortStop = ta.highest(high, BAR_LOOKBACK) + (atrValue * ATR_MULTIPLIER)

// Check if we can take trades

bool canTakeTrades = not na(atrValue)

bgcolor(canTakeTrades ? na : color.red)

//Long pattern

//Two pin bar

onepinbar = (math.min(close,open)-low)/(high-low)>0.6 and math.min(close,open)-low>ta.sma(high-low,14)

twopinbar = onepinbar and onepinbar[1]

notatbottom = low>ta.lowest(low[1],10)

// Parallel

bigred = (open-close)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

biggreen = (close-open)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

parallel = bigred[1] and biggreen

atbottom = low==ta.lowest(low,10)

// Enter long trades (replace this entry condition)

longCondition = parallel

if (longCondition and canTakeTrades and strategy.position_size == 0 and (side == "Long" or side == "Both"))

R:= close-longStop

shares:= risk/R

strategy.entry("Long", strategy.long,qty=shares)

// Enter short trades (replace this entry condition)

shortCondition = parallel

if (shortCondition and canTakeTrades and strategy.position_size == 0 and (side == "Short" or side == "Both"))

R:= shortStop - close

shares:= risk/R

strategy.entry("Short", strategy.short,qty=shares)

// Update trailing stop

if (strategy.position_size > 0)

if (na(trailingStopLoss) or longStop > trailingStopLoss)

trailingStopLoss := longStop

else if (strategy.position_size < 0)

if (na(trailingStopLoss) or shortStop < trailingStopLoss)

trailingStopLoss := shortStop

else

trailingStopLoss := na

// Exit trades with trailing stop

strategy.exit("Long Exit", "Long", stop=trailingStopLoss, limit = E + rr*R )

strategy.exit("Short Exit", "Short", stop=trailingStopLoss, limit = E - rr*R)

//Close trades at RSI extreme

if ta.rsi(high,14)>RSIup and RSIexit == "Yes"

strategy.close("Long")

if ta.rsi(low,14)<RSIdown and RSIexit == "Yes"

strategy.close("Short")

// Draw stop loss

plot(trailingStopLoss, "Stop Loss", color.red, 1, plot.style_linebr)

- RSI Rating Rating Rating

- Z-Score dan Supertrend Berasaskan Strategi Dagangan Dinamis: Sistem Pemindahan Pendek Panjang

- RSI Strategi Perdagangan Pintar Stop-Loss Dinamik

- Pertukaran purata bergerak dengan strategi Stop Loss Trailing

- Strategi Dagangan Kuantitatif Jangka Pendek Berdasarkan Crossover Purata Bergerak Berganda, RSI, dan Penunjuk Stochastic

- Trend Dinamik Mengikuti Strategi Dengan Pembelajaran Mesin Pengurusan Risiko yang Ditingkatkan

- Strategi Piramida Pintar Berbilang Penunjuk

- Strategi RSI dan Bollinger Bands Breakout dengan ketepatan tinggi dengan nisbah risiko-balasan yang dioptimumkan

- Dual Moving Average Cross RSI Momentum Strategy dengan Sistem Pengoptimuman Risiko-Penghargaan

- Pengukuran Posisi Adaptif Dinamik Multi-Indikator dengan Strategi Volatiliti ATR

- MACD dan Strategi Dagangan Pintar Sinyal Ganda Regresi Linear

- Trend Multi-EMA Berikutan Strategi Dagangan

- Trend Heikin Ashi Berbilang Jangka Masa yang Dihapuskan Mengikut Sistem Dagangan Kuantitatif

- RSI Dinamis Oscillator Polynomial Fitting Indicator Trend Strategi Dagangan Kuantitatif

- Strategi Perdagangan Satu Arah Penembusan Jangkauan Harian

- Strategi Perdagangan Perintah Had Dinamik Multi-Indikator SMA-RSI-MACD

- EMA/SMA Trend Following dengan Swing Trading Strategy Combined Volume Filter dan Peratusan Take-Profit/Stop-Loss System

- VWAP Standard Deviation Mean Reverssion Trading Strategy

- Strategi Dagangan Penembusan Zon Harga Dinamik Berdasarkan Sistem Kuantitatif Sokongan dan Rintangan

- Strategi Kuantitatif Crossover Trend Multi-Indikator Momentum

- Strategi Penembusan Garis Trend Dinamik Yang Lanjutan

- Strategi Stop Trailing Dinamik Berbilang Tahap Berbasis Bollinger Bands dan ATR

- Strategy Crossover EMA Dual Dinamis dengan Kawalan Keuntungan/Kehilangan yang Sesuai

- Bollinger Bands dan RSI Strategy Dagangan Dinamis Gabungan

- RSI-ATR Momentum Volatiliti Strategi Dagangan Gabungan

- Strategi EMA Berganda Mengikuti Trend dengan Pendaftaran Beli Batas

- Sistem Perdagangan Analisis Teknikal Multi-Strategi

- Strategi Dagangan Pengiktirafan Corak Candlestick Gabungan Multi-Timeframe

- Triple Bollinger Bands Mengesan Trend Berikutan Strategi Dagangan Kuantitatif

- Sistem Dagangan Penembusan Dinamik Berbilang Dimensi Berdasarkan Bollinger Bands dan RSI