Strategi Dagangan Swing Panjang/Pendek Dinamik dengan Sistem Isyarat Crossover Purata Bergerak

Penulis:ChaoZhang, Tarikh: 2024-12-12 11:11:15Tag:EMASMARSIATRTPSL

Ringkasan

Strategi ini adalah sistem perdagangan ayunan berasaskan penunjuk teknikal yang menggabungkan pelbagai isyarat termasuk crossover purata bergerak, keadaan overbought / oversold RSI, dan tahap stop-loss / take-profit berasaskan ATR. Mekanisme teras bergantung pada menangkap trend pasaran melalui EMA jangka pendek dan crossover SMA jangka panjang, yang disahkan oleh isyarat RSI, dengan tahap stop-loss dan take-profit dinamik yang ditetapkan menggunakan ATR. Strategi ini menyokong kedua-dua arah perdagangan panjang dan pendek dan membolehkan membolehkan / melumpuhkan arah yang fleksibel.

Prinsip Strategi

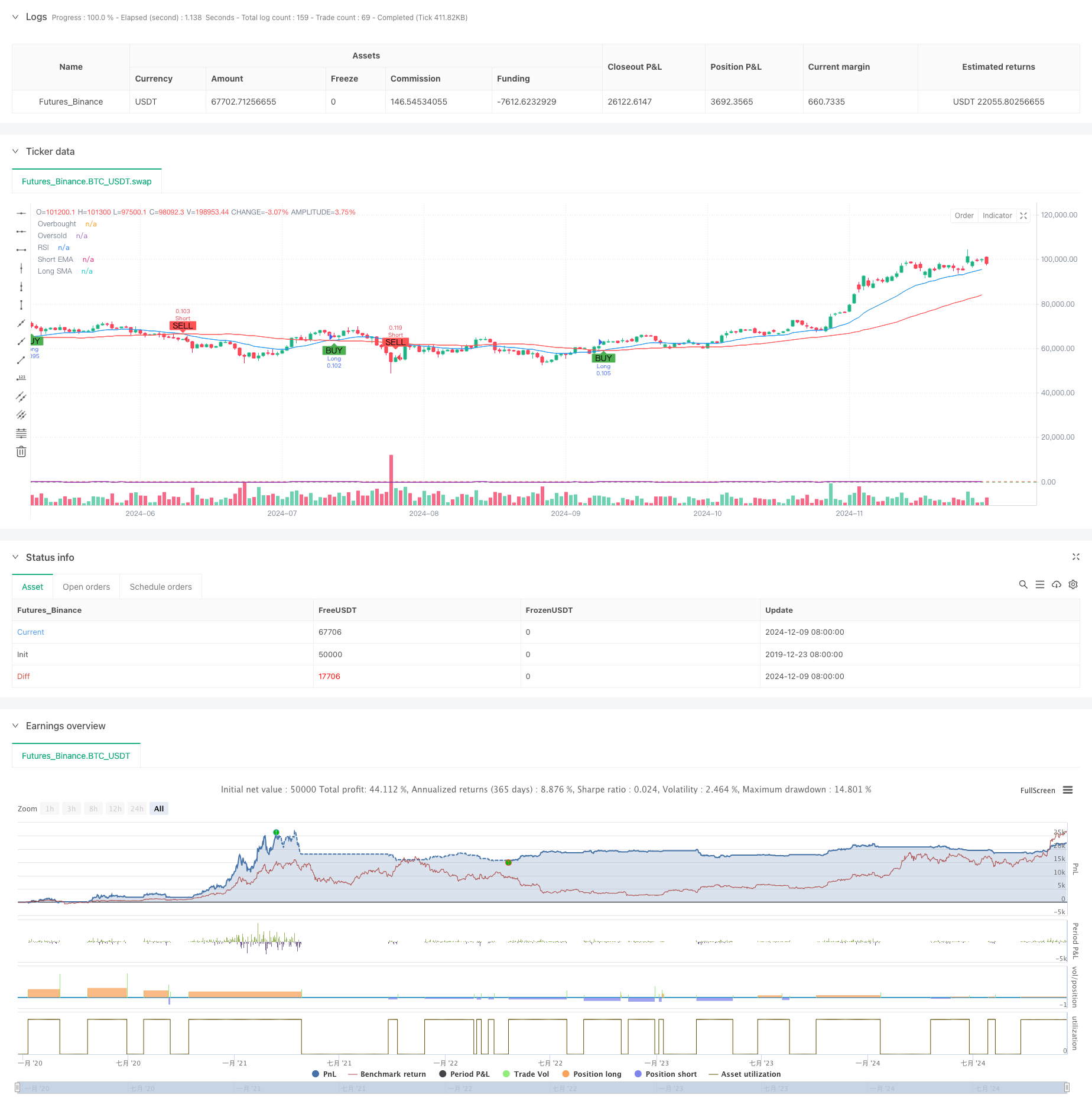

Strategi ini menggunakan pendekatan penunjuk teknikal pelbagai lapisan:

- Lapisan Penentuan Trend: Menggunakan EMA 20-period dan crossover SMA 50-period untuk menentukan arah trend, dengan EMA melintasi di atas SMA sebagai isyarat panjang dan di bawah sebagai isyarat pendek.

- Lapisan Pengesahan Momentum: Menggunakan penunjuk RSI untuk pengesahan overbought / oversold, membenarkan panjang di bawah RSI 70 dan pendek di atas RSI 30.

- Lapisan Pengiraan Volatiliti: Menggunakan ATR 14 tempoh untuk mengira tahap stop-loss dan mengambil keuntungan, menetapkan stop-loss pada 1.5x ATR dan mengambil keuntungan pada 3x ATR.

- Lapisan Pengurusan Posisi: Mengira saiz kedudukan secara dinamik berdasarkan modal awal dan peratusan risiko setiap perdagangan (default 1%).

Kelebihan Strategi

- Pengesahan Sinyal Berbilang: Mengurangkan isyarat palsu melalui gabungan crossover purata bergerak, RSI, dan penunjuk ATR.

- Pelancongan Stop-Loss / Take-Profit Dinamis: Sesuai dengan perubahan turun naik pasaran melalui pengurusan kedudukan berasaskan ATR.

- Arahan Dagangan Fleksibel: Membolehkan membolehkan perdagangan panjang atau pendek secara bebas berdasarkan keadaan pasaran.

- Kawalan Risiko yang ketat: Mengendalikan pendedahan risiko dengan berkesan melalui kawalan risiko berasaskan peratusan dan saiz kedudukan dinamik.

- Sokongan Visualisasi: Menyediakan visualisasi carta yang komprehensif termasuk penanda isyarat dan paparan penunjuk.

Risiko Strategi

- Risiko pasaran sampingan: Crossover purata bergerak boleh menghasilkan isyarat palsu yang berlebihan di pasaran yang berbeza.

- Risiko Slippage: Harga pelaksanaan sebenar mungkin jauh dari harga isyarat semasa tempoh turun naik.

- Risiko Pengurusan Modal: Tetapan peratusan risiko yang berlebihan boleh membawa kepada kerugian tunggal yang besar.

- Sensitiviti Parameter: Prestasi strategi sensitif terhadap tetapan parameter, yang memerlukan pengoptimuman yang teliti.

Arahan Pengoptimuman Strategi

- Tambah Penapis Kekuatan Trend: Melaksanakan penunjuk ADX untuk menapis perdagangan dalam persekitaran trend yang lemah.

- Mengoptimumkan Tempoh Purata Bergerak: Sesuaikan parameter purata bergerak secara dinamik berdasarkan ciri kitaran pasaran.

- Meningkatkan Mekanisme Hentikan Kerugian: Tambah fungsi hentikan kerugian untuk melindungi keuntungan dengan lebih baik.

- Tambah Pengesahan Volume: Masukkan penunjuk jumlah sebagai pengesahan tambahan untuk meningkatkan kebolehpercayaan isyarat.

- Klasifikasi persekitaran pasaran: Tambah modul pengiktirafan persekitaran pasaran untuk menggunakan set parameter yang berbeza dalam keadaan pasaran yang berbeza.

Ringkasan

Strategi ini membina sistem perdagangan yang agak lengkap melalui gabungan beberapa penunjuk teknikal. Kekuatannya terletak pada kebolehpercayaan pengesahan isyarat dan pengurusan risiko yang komprehensif, walaupun kesan persekitaran pasaran terhadap prestasi strategi memerlukan perhatian. Melalui arah pengoptimuman yang dicadangkan, terdapat ruang yang signifikan untuk peningkatan. Apabila memohon untuk perdagangan langsung, ujian parameter menyeluruh dan pengesahan backtesting disyorkan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5

strategy("Swing Trading Strategy with On/Off Long and Short", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for turning Long and Short trades ON/OFF

enable_long = input.bool(true, title="Enable Long Trades")

enable_short = input.bool(true, title="Enable Short Trades")

// Input parameters for strategy

sma_short_length = input.int(20, title="Short EMA Length", minval=1)

sma_long_length = input.int(50, title="Long SMA Length", minval=1)

sl_percentage = input.float(1.5, title="Stop Loss (%)", step=0.1, minval=0.1)

tp_percentage = input.float(3, title="Take Profit (%)", step=0.1, minval=0.1)

risk_per_trade = input.float(1, title="Risk Per Trade (%)", step=0.1, minval=0.1)

capital = input.float(10000, title="Initial Capital", step=100)

// Input for date range for backtesting

start_date = input(timestamp("2020-01-01 00:00"), title="Backtest Start Date")

end_date = input(timestamp("2024-12-31 23:59"), title="Backtest End Date")

inDateRange = true

// Moving averages

sma_short = ta.ema(close, sma_short_length)

sma_long = ta.sma(close, sma_long_length)

// RSI setup

rsi = ta.rsi(close, 14)

rsi_overbought = 70

rsi_oversold = 30

// ATR for volatility-based stop-loss calculation

atr = ta.atr(14)

stop_loss_level_long = strategy.position_avg_price - (1.5 * atr)

stop_loss_level_short = strategy.position_avg_price + (1.5 * atr)

take_profit_level_long = strategy.position_avg_price + (3 * atr)

take_profit_level_short = strategy.position_avg_price - (3 * atr)

// Position sizing based on risk per trade

risk_amount = capital * (risk_per_trade / 100)

position_size = risk_amount / (close * sl_percentage / 100)

// Long and Short conditions

long_condition = ta.crossover(sma_short, sma_long) and rsi < rsi_overbought

short_condition = ta.crossunder(sma_short, sma_long) and rsi > rsi_oversold

// Execute long trades

if (long_condition and inDateRange and enable_long)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stop_loss_level_long, limit=take_profit_level_long)

// Execute short trades

if (short_condition and inDateRange and enable_short)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Short", stop=stop_loss_level_short, limit=take_profit_level_short)

// Plot moving averages

plot(sma_short, title="Short EMA", color=color.blue)

plot(sma_long, title="Long SMA", color=color.red)

// Plot RSI on separate chart

hline(rsi_overbought, "Overbought", color=color.red)

hline(rsi_oversold, "Oversold", color=color.green)

plot(rsi, title="RSI", color=color.purple)

// Plot signals on chart

plotshape(series=long_condition and enable_long, title="Long Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=short_condition and enable_short, title="Short Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Background color for backtest range

bgcolor(inDateRange ? na : color.red, transp=90)

- Strategi DCA dinamik berasaskan jumlah

- RSI Stop-Loss Dinamis ATR

- Strategi Dagangan Dinamik Multi-Indikator

- Adaptive Moving Average Crossover dengan strategi Stop-Loss yang mengikut

- EMA Multi-Periode Crossover dengan RSI Momentum dan ATR Volatility Based Trend Mengikut Strategi

- Trend Kadar Menang Tinggi Bermakna Strategi Perdagangan Pembalikan

- Strategi pengoptimuman dinamik frekuensi tinggi berasaskan penunjuk pelbagai teknikal

- Sistem Dagangan Mengikut Trend Multi-Timeframe dengan Integrasi ATR dan MACD

- Strategi pembalikan purata yang ditingkatkan dengan pelaksanaan MACD-ATR

- Sistem Analisis Strategi Anomali Jumaat Emas Berbilang Dimensi

- Sistem Dagangan Purata Bergerak Berbilang dengan Pengesahan Momentum dan Volume Strategi Trend Kuantitatif

- Strategi Dagangan Seimbang Dengan Amalan Keuntungan dan Hentikan Kerugian

- Sistem Pengikut Trend yang Dipertingkatkan: Identifikasi Trend Dinamik Berdasarkan ADX dan SAR Parabolik

- Strategi Dagangan Momentum Stochastic Dual Timeframe

- Adaptive Bollinger Bands Strategi Pengurusan Posisi Dinamik

- RSI Dinamik Strategi Perdagangan Swing Masa Pintar

- Strategi Dagangan Dua Arah Berdasarkan Analisis Corak Penyerapan Candle

- Bollinger Breakout dengan Kebalikan Rata 4H Strategi Dagangan Kuantitatif

- Trend Mengikut Strategi Pengukuran Kedudukan Grid Dinamik

- Strategi Crossover BBI Berganda (Indeks Banteng dan Beruang)

- Trend Indikator Multi-Teknik Berikutan Strategi Dagangan

- Strategi Dagangan Revolusi Rata-rata Volatiliti Lanjutan: Sistem Dagangan Kuantitatif Berbilang Dimensi Berdasarkan VIX dan Purata Bergerak

- Strategi Pembalikan Trend Saluran Emas

- Strategi Dagangan Trend Momentum EMA Lanjutan

- Strategi Dagangan Intensiti Trend Multi-MA - Sistem Dagangan Pintar Fleksibel Berdasarkan Penyimpangan MA

- Sistem Pengesanan Trend Dual Volume-Weighed

- Strategi Dagangan Berbilang Faktor

- Strategi Dagangan Kuantitatif Peningkatan Momentum Oscillator dan Divergensi Stochastic

- Retracement Fibonacci Multi-Timeframe dengan Strategi Dagangan Trend Breakout

- Trend Multi-Indikator Mengikuti Strategi dengan Pengoptimuman Keuntungan