Strategi Dagangan Momentum Stochastic Dual Timeframe

Penulis:ChaoZhang, Tarikh: 2024-12-12 14:19:54Tag:RSIMATPSL

Ringkasan

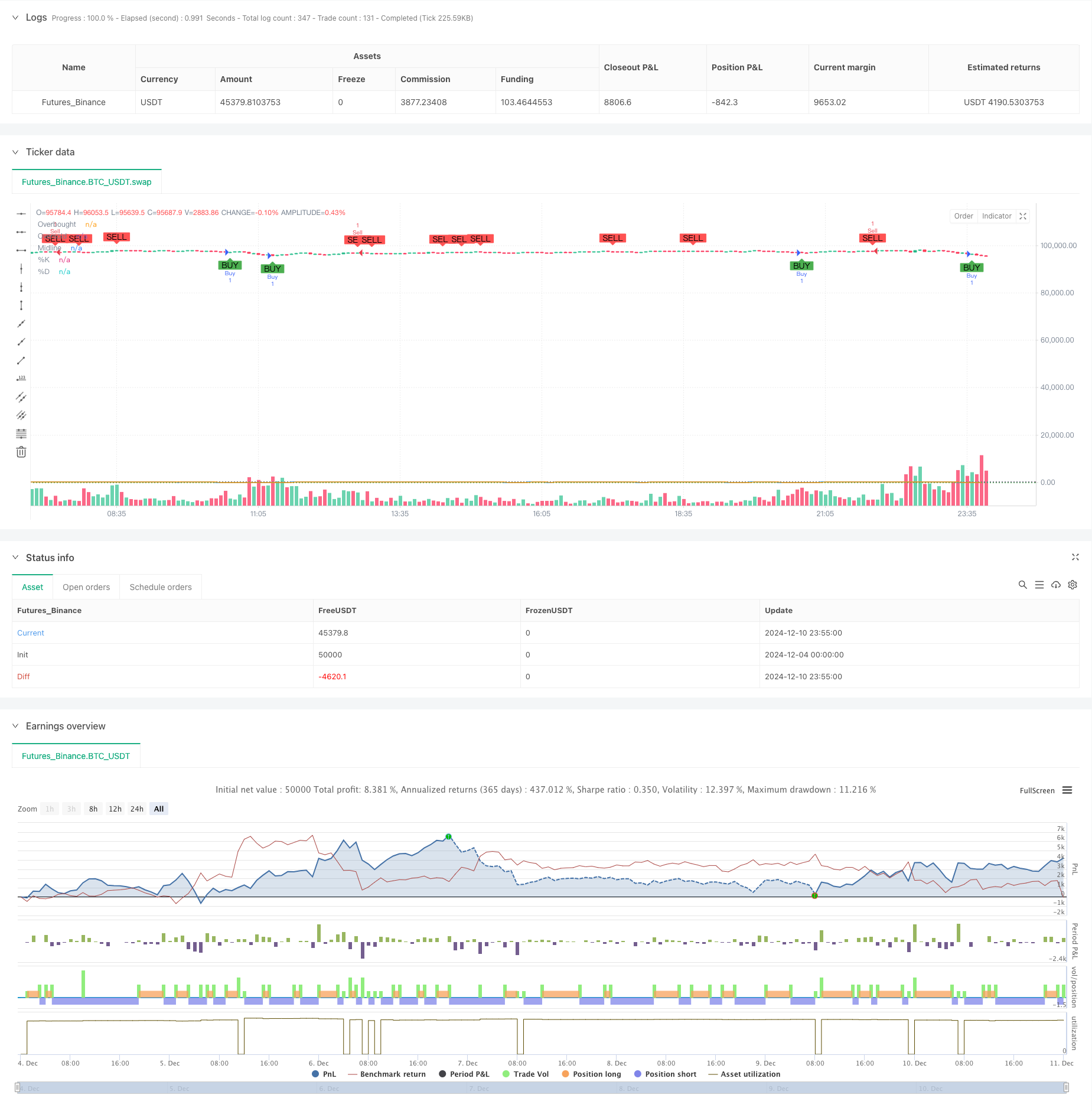

Strategi ini adalah sistem perdagangan momentum jangka masa berganda berdasarkan penunjuk Stochastic. Ia mengenal pasti peluang perdagangan yang berpotensi dengan menganalisis isyarat silang Stochastic di pelbagai jangka masa, menggabungkan prinsip momentum dan kaedah mengikuti trend untuk penilaian trend pasaran yang lebih tepat dan masa perdagangan. Strategi ini juga menggabungkan mekanisme pengurusan risiko, termasuk tetapan mengambil keuntungan dan berhenti kerugian, untuk pengurusan wang yang lebih baik.

Prinsip Strategi

Logik teras adalah berdasarkan unsur-unsur utama berikut: 1. Menggunakan penunjuk Stochastic pada dua jangka masa: jangka masa yang lebih lama untuk pengesahan trend keseluruhan, jangka masa yang lebih pendek untuk penjanaan isyarat perdagangan tertentu. 2. Peraturan penjanaan isyarat perdagangan: - Isyarat panjang: apabila jangka pendek %K melintasi di atas %D dari kawasan oversold (di bawah 20), sementara jangka masa yang lebih lama menunjukkan trend menaik. - Isyarat pendek: apabila jangka pendek %K melintasi di bawah %D dari kawasan overbought (di atas 80), sementara jangka masa yang lebih lama menunjukkan trend menurun. 3. Menetapkan 14 tempoh sebagai tempoh asas untuk penunjuk Stochastic, 3 tempoh sebagai faktor pelemahan. 4. Mengintegrasikan mekanisme pengesahan corak lilin untuk meningkatkan kebolehpercayaan isyarat.

Kelebihan Strategi

- Mekanisme pengesahan berganda: menyediakan isyarat yang lebih boleh dipercayai melalui analisis jangka masa berganda.

- Keupayaan mengikuti trend: berkesan menangkap titik perubahan trend pasaran.

- Fleksibiliti yang tinggi: parameter boleh diselaraskan dengan keadaan pasaran yang berbeza.

- Kawalan risiko yang komprehensif: mekanisme mengambil keuntungan dan menghentikan kerugian yang bersepadu.

- Isyarat yang jelas: isyarat perdagangan jelas dan mudah dilaksanakan.

- Kemudahan penyesuaian yang tinggi: boleh digunakan untuk pelbagai kombinasi jangka masa.

Risiko Strategi

- Risiko pecah palsu: boleh menghasilkan isyarat palsu di pasaran yang berbeza.

- Risiko lag: isyarat mungkin mempunyai beberapa kelewatan kerana faktor rata-rata bergerak.

- Sensitiviti parameter: tetapan parameter yang berbeza mempengaruhi prestasi strategi dengan ketara.

- Ketergantungan persekitaran pasaran: berprestasi lebih baik di pasaran yang sedang berkembang tetapi mungkin berprestasi rendah di pasaran yang berbeza.

Arahan Pengoptimuman Strategi

- Memperkenalkan penunjuk turun naik: tambah penunjuk ATR untuk penyesuaian stop-loss dinamik.

- Mengoptimumkan penapisan isyarat: menambah mekanisme pengesahan jumlah.

- Tambah penapisan kekuatan trend: menggabungkan penunjuk kekuatan trend seperti ADX.

- Meningkatkan pengurusan risiko: melaksanakan mekanisme saiz kedudukan dinamik.

- Mengoptimumkan penyesuaian parameter: menyesuaikan parameter secara dinamik berdasarkan keadaan pasaran.

Ringkasan

Ini adalah strategi dagangan yang berstruktur dengan logik yang jelas, menangkap peluang pasaran melalui analisis indikator Stochastic jangka masa berganda. Kekuatan strategi terletak pada pelbagai mekanisme pengesahan dan kawalan risiko yang komprehensif, tetapi perhatian mesti diberikan kepada risiko seperti pecah palsu dan kepekaan parameter. Melalui pengoptimuman dan peningkatan berterusan, strategi ini berpotensi mencapai hasil dagangan yang lebih baik.

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Stochastic Strategy", overlay=true)

// Input untuk Stochastic

length = input.int(14, title="Length", minval=1)

OverBought = input(80, title="Overbought Level")

OverSold = input(20, title="Oversold Level")

smoothK = input.int(3, title="Smooth %K")

smoothD = input.int(3, title="Smooth %D")

// Input untuk Manajemen Risiko

tpPerc = input.float(2.0, title="Take Profit (%)", step=0.1)

slPerc = input.float(1.0, title="Stop Loss (%)", step=0.1)

// Hitung Stochastic

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

// Logika Sinyal

co = ta.crossover(k, d) // %K memotong %D ke atas

cu = ta.crossunder(k, d) // %K memotong %D ke bawah

longCondition = co and k < OverSold

shortCondition = cu and k > OverBought

// Harga untuk TP dan SL

var float longTP = na

var float longSL = na

var float shortTP = na

var float shortSL = na

if (longCondition)

longTP := close * (1 + tpPerc / 100)

longSL := close * (1 - slPerc / 100)

strategy.entry("Buy", strategy.long, comment="StochLE")

strategy.exit("Sell Exit", "Buy", limit=longTP, stop=longSL)

if (shortCondition)

shortTP := close * (1 - tpPerc / 100)

shortSL := close * (1 + slPerc / 100)

strategy.entry("Sell", strategy.short, comment="StochSE")

strategy.exit("Buy Exit", "Sell", limit=shortTP, stop=shortSL)

// Plot Stochastic dan Level

hline(OverBought, "Overbought", color=color.red, linestyle=hline.style_dotted)

hline(OverSold, "Oversold", color=color.green, linestyle=hline.style_dotted)

hline(50, "Midline", color=color.gray, linestyle=hline.style_dotted)

plot(k, color=color.blue, title="%K")

plot(d, color=color.orange, title="%D")

// Tambahkan sinyal visual

plotshape(longCondition, title="Buy Signal", location=location.belowbar, style=shape.labelup, color=color.new(color.green, 0), text="BUY")

plotshape(shortCondition, title="Sell Signal", location=location.abovebar, style=shape.labeldown, color=color.new(color.red, 0), text="SELL")

- Pilihan sinergi RSI-Rata-rata Bergerak Berganda Strategi Dagangan Kuantitatif

- Sistem Peratuskan Aset Kewangan MFI-Based Oversold Zone Exit and Signal

- Perpindahan purata bergerak dengan RSI Trend Momentum Tracking Strategy

- Trend Berikutan RSI dan Moving Average Strategi Dagangan Kuantitatif Gabungan

- Smooth Moving Average Stop Loss & Take Profit Strategy dengan Penapis Trend dan Exception Exit

- Trend Dinamik Mengikut Strategi - Sistem Analisis Momentum Berpadu Berbilang Penunjuk

- Sistem Osilator Stochastic EMA Dual: Model Dagangan Kuantitatif Menggabungkan Pengikut Trend dan Momentum

- Sistem Analisis Strategi Anomali Jumaat Emas Berbilang Dimensi

- Strategi Pengesanan Trend G-Channel

- Sistem Pengesanan Divergensi Harga RSI Dinamis dan Strategi Dagangan Adaptif

- Strategi Kuantitatif Bollinger Breakout yang Dipertingkatkan dengan Sistem Integrasi Penapis Momentum

- Trend Momentum Crossover Multi-EMA Berikutan Strategi

- Strategi Perdagangan Volume Momentum Berbilang Sasaran Pintar

- Bollinger Bands Multi-Period Touch Trend Reversal Strategi Dagangan Kuantitatif

- Strategi Perdagangan Breakout Frekuensi Tinggi Berdasarkan Arahan Dekat Candlestick

- Trend Retracement Fibonacci Dinamik Lanjutan Strategi Dagangan Kuantitatif

- Indeks Berubah Purata Dinamik Trend Keuntungan Berbilang Tahap Mengikut Strategi

- Sistem Dagangan Purata Bergerak Berbilang dengan Pengesahan Momentum dan Volume Strategi Trend Kuantitatif

- Strategi Dagangan Seimbang Dengan Amalan Keuntungan dan Hentikan Kerugian

- Sistem Pengikut Trend yang Dipertingkatkan: Identifikasi Trend Dinamik Berdasarkan ADX dan SAR Parabolik

- Adaptive Bollinger Bands Strategi Pengurusan Posisi Dinamik

- RSI Dinamik Strategi Perdagangan Swing Masa Pintar

- Strategi Dagangan Dua Arah Berdasarkan Analisis Corak Penyerapan Candle

- Bollinger Breakout dengan Kebalikan Rata 4H Strategi Dagangan Kuantitatif

- Trend Mengikut Strategi Pengukuran Kedudukan Grid Dinamik

- Strategi Crossover BBI Berganda (Indeks Banteng dan Beruang)

- Strategi Dagangan Swing Panjang/Pendek Dinamik dengan Sistem Isyarat Crossover Purata Bergerak

- Trend Indikator Multi-Teknik Berikutan Strategi Dagangan

- Strategi Dagangan Revolusi Rata-rata Volatiliti Lanjutan: Sistem Dagangan Kuantitatif Berbilang Dimensi Berdasarkan VIX dan Purata Bergerak

- Strategi Pembalikan Trend Saluran Emas