Estratégia de otimização do regime de mercado de curto prazo baseada na volatilidade e na regressão linear

Autora:ChaoZhang, Data: 2024-05-28 17:40:37Tags:ATREMA

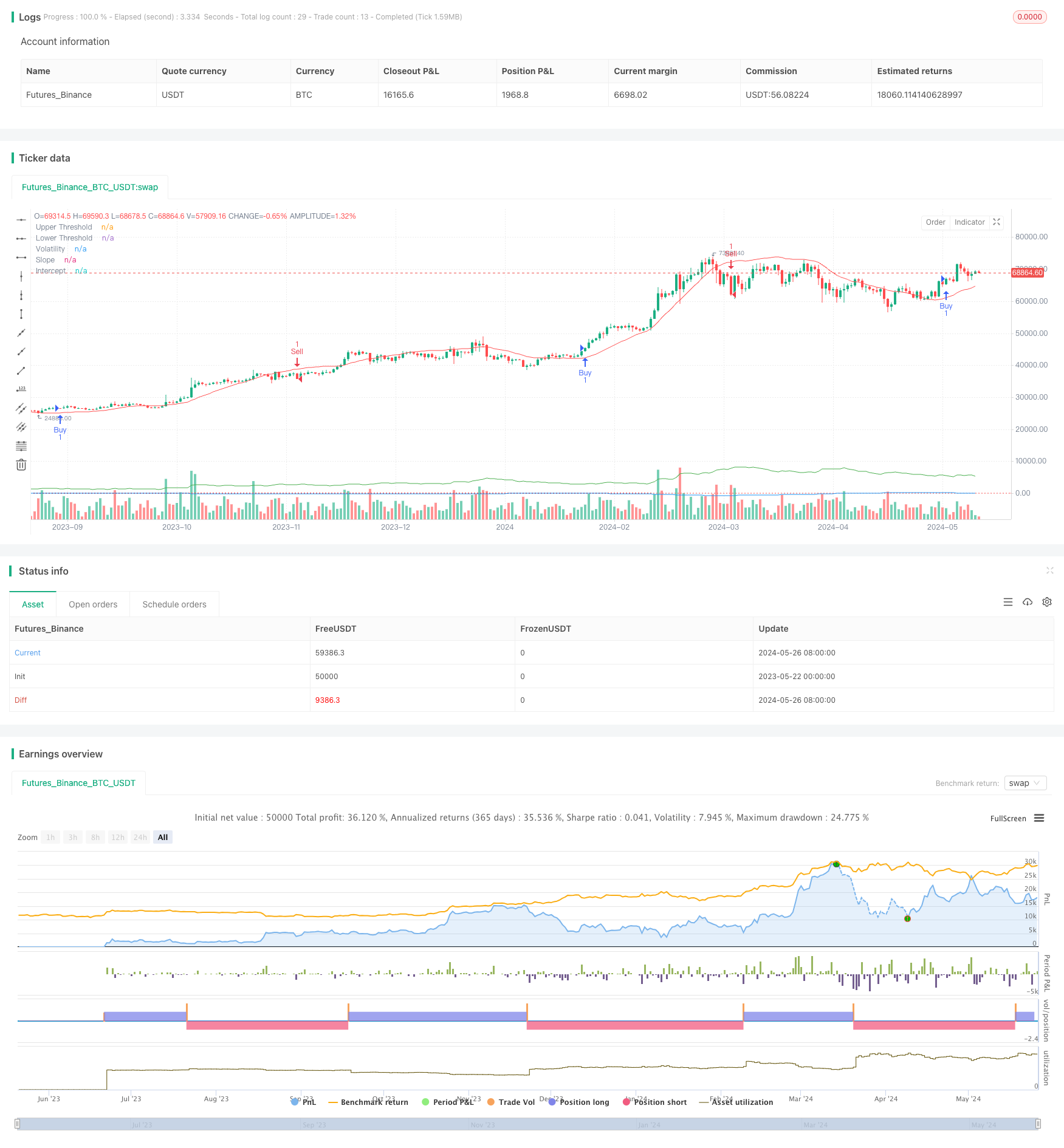

Resumo

A estratégia utiliza indicadores de regressão linear e volatilidade para identificar diferentes estados de mercado. Quando as condições para compra ou venda são atendidas, a estratégia estabelece posições longas ou curtas correspondentes. Além disso, a estratégia permite otimização e ajuste de parâmetros com base nas condições do mercado para se adaptar a vários ambientes de mercado. A estratégia também emprega médias móveis exponenciais (EMA) como indicadores adicionais para confirmar sinais de negociação.

Princípios de estratégia

- Calcular a interceptação e a inclinação da regressão linear para determinar as tendências do mercado.

- Calcular o intervalo médio verdadeiro (ATR) multiplicado por um multiplicador como indicador de volatilidade.

- Gerar um sinal de compra quando a inclinação for superior ao limiar superior e o preço estiver acima da linha de regressão mais volatilidade.

- Gerar um sinal de venda quando a inclinação for inferior ao limiar inferior e o preço estiver abaixo da linha de regressão menos volatilidade.

- Usar as EMAs rápidas e lentas como indicadores de confirmação adicionais.

- Estabelecer uma posição longa quando ocorrer um sinal de compra e a EMA rápida estiver acima da EMA lenta.

- Estabelecer uma posição curta quando ocorrer um sinal de venda e a EMA rápida estiver abaixo da EMA lenta.

Vantagens da estratégia

- Ao combinar indicadores de regressão linear e de volatilidade, a estratégia permite identificar com mais precisão os estados e tendências do mercado.

- A utilização de indicadores EMA adicionais para confirmar os sinais de negociação aumenta a fiabilidade da estratégia.

- A otimização dos parâmetros-chave permite a adaptação a diferentes ambientes de mercado e características dos instrumentos.

- Tendo em conta as tendências e a volatilidade, a estratégia permite estabelecer rapidamente posições quando as tendências são claras e controlar os riscos quando a volatilidade aumenta.

Riscos estratégicos

- A escolha inadequada dos parâmetros pode conduzir a um mau desempenho da estratégia, exigindo uma otimização com base em instrumentos específicos e características do mercado.

- Em mercados instáveis ou em pontos de virada da tendência, a estratégia pode apresentar trocas frequentes ou sinais falsos.

- A estratégia baseia-se em dados históricos e pode não reagir prontamente a acontecimentos súbitos ou flutuações anormais do mercado.

Orientações para a otimização da estratégia

- Incorporar outros indicadores técnicos ou fatores fundamentais para enriquecer a base para a tomada de decisões e melhorar a precisão do sinal.

- Otimizar a seleção de parâmetros, tais como comprimento de regressão, multiplicador de volatilidade, períodos de EMA, etc., para se adaptar aos diferentes instrumentos e características do mercado.

- Introduzir mecanismos de stop-loss e take-profit para controlar os riscos comerciais individuais e os níveis globais de utilização.

- Considerar a incorporação de regras de dimensionamento das posições e de gestão de fundos para ajustar as dimensões das posições com base na volatilidade do mercado e no capital da conta.

Resumo

A estratégia identifica estados de mercado usando indicadores de regressão linear e volatilidade, com EMAs como indicadores de confirmação, construindo uma estratégia de negociação adaptativa e logicamente clara. As vantagens da estratégia estão em combinar tendências e volatilidade, permitindo a otimização de parâmetros, tornando-a adequada para vários ambientes de mercado. No entanto, a estratégia também enfrenta riscos como seleção de parâmetros, mercados agitados e eventos de cisne negro, exigindo otimização e melhoria contínua em aplicações práticas.

/*backtest

start: 2023-05-22 00:00:00

end: 2024-05-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tmalvao

//@version=5

strategy("Regime de Mercado com Regressão e Volatilidade Otimizado", overlay=true)

// Parâmetros para otimização

upperThreshold = input.float(1.0, title="Upper Threshold")

lowerThreshold = input.float(-1.0, title="Lower Threshold")

length = input.int(50, title="Length", minval=1)

// Indicadores de volatilidade

atrLength = input.int(14, title="ATR Length")

atrMult = input.float(2.0, title="ATR Multiplier")

atr = ta.atr(atrLength)

volatility = atr * atrMult

// Calculando a regressão linear usando função incorporada

intercept = ta.linreg(close, length, 0)

slope = ta.linreg(close, length, 1) - ta.linreg(close, length, 0)

// Sinal de compra e venda

buySignal = slope > upperThreshold and close > intercept + volatility

sellSignal = slope < lowerThreshold and close < intercept - volatility

// Entrando e saindo das posições

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.entry("Sell", strategy.short)

// Indicadores adicionais para confirmação

emaFastLength = input.int(10, title="EMA Fast Length")

emaSlowLength = input.int(50, title="EMA Slow Length")

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// Confirmando sinais com EMAs

if (buySignal and emaFast > emaSlow)

strategy.entry("Buy Confirmed", strategy.long)

if (sellSignal and emaFast < emaSlow)

strategy.entry("Sell Confirmed", strategy.short)

// Exibindo informações no gráfico

plot(slope, title="Slope", color=color.blue)

plot(intercept, title="Intercept", color=color.red)

plot(volatility, title="Volatility", color=color.green)

hline(upperThreshold, "Upper Threshold", color=color.green, linestyle=hline.style_dotted)

hline(lowerThreshold, "Lower Threshold", color=color.red, linestyle=hline.style_dotted)

- Estratégia de negociação de impulso de múltiplos indicadores reforçada

- Tendência de múltiplos prazos após a estratégia com Take Profit e Stop Loss baseados em ATR

- K Velas consecutivas Estratégia Bull Bear

- Keltner Channels Estratégia EMA ATR

- Supertrend e estratégia de combinação da EMA

- Tendência de múltiplos indicadores Seguindo estratégia com canal dinâmico e sistema de negociação de média móvel

- Estratégia de adaptação dinâmica de lucros e paralisação de perdas baseada no ATR e na EMA

- Tendência dinâmica da EMA na sequência da estratégia de negociação

- Estratégia de cruzamento triplo da EMA

- Estratégia de cruzamento de média móvel multi-exponencial com otimização dinâmica de stop-loss ATR baseada em volume

- MA MACD BB Ferramenta de backtesting da estratégia de negociação multi-indicador

- RSI+Supertrend - Estratégia de negociação de tendência

- Ichimoku Kumo Estratégia de Negociação

- A estratégia de cruzamento da média móvel de stop loss e take profit da ATR dinâmica

- Estratégia do padrão de tendência do momento do candelabro da EMA

- Estratégia de detecção de tendências no canal G

- Mudança da média de cruzamento com estratégia de stop loss

- Estratégia de negociação cruzada da EMA com take profit e stop loss dinâmicos

- As bandas de Bollinger e a tendência da EMA seguindo a estratégia

- Estratégia de divergência do oscilador WaveTrend

- Estratégia quantitativa de pontuação Z binomial híbrida

- Estratégia de combinação de RSI e MA

- Estratégia de negociação de momento da EMA

- Estratégia de Scalping de Momentum da FVG

- Estratégia de adaptação dinâmica de lucros e paralisação de perdas baseada no ATR e na EMA

- Tendência de seguimento com filtro de ruptura e frequência (apenas longo)

- Estratégia Fibonacci Golden Harmony Breakout

- Estratégia de identificação do regime dinâmico de mercado baseada na inclinação de regressão linear

- Estratégia de negociação de inversão de tendência baseada na divergência do RSI

- Estratégia de impulso do RSI de média móvel dupla baseada na EMA e nas rupturas da linha de tendência