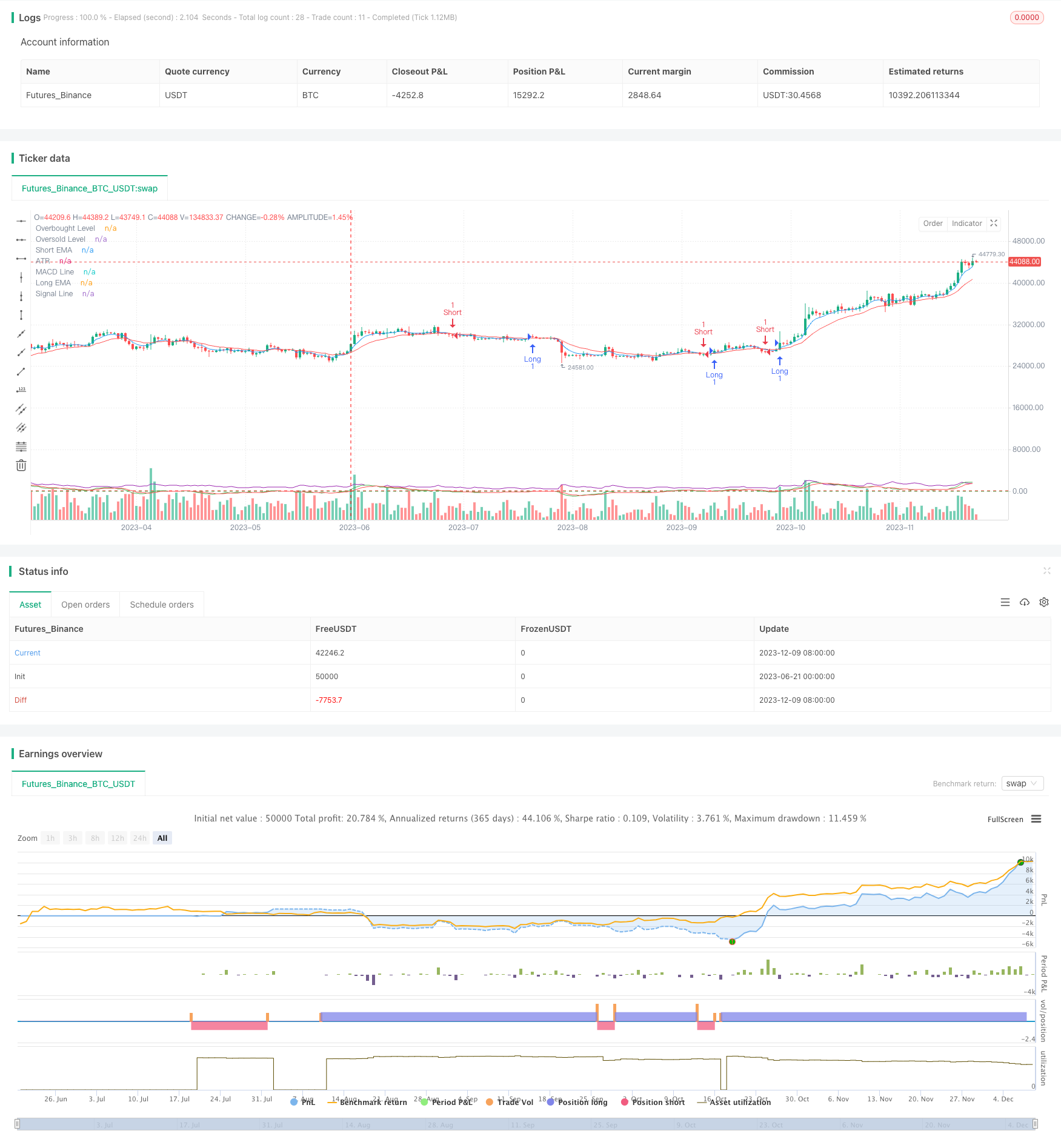

Visão geral

Este artigo descreve uma estratégia de negociação quantitativa chamada “estratégia de negociação de curto prazo de alta alavancagem de vários indicadores”. A estratégia visa usar uma combinação de vários indicadores técnicos para capturar a volatilidade do mercado em um curto espaço de tempo e obter lucros rápidos. O núcleo da estratégia é a sinergia de indicadores de média móvel (EMA), indicadores de força relativa (RSI), indicadores de divergência de tendência de média móvel (MACD) e de média real (ATR) para posicionar com precisão os pontos de entrada e saída, ao mesmo tempo em que usa alavancagem alta para aumentar os ganhos.

Princípio da estratégia

Identificação de tendências: Use EMAs de 5 e 15 ciclos para determinar a direção das tendências de curto prazo. Quando a EMA de curto prazo atravessa a EMA de longo prazo, é considerada uma tendência ascendente; ao contrário, é uma tendência descendente.

Comprar ou vender: Utilize o indicador RSI de 7 ciclos, definindo 80 como um limiar de sobrecompra e 20 como um limiar de venda. Considere fazer mais quando o RSI estiver abaixo de 80 e considere o mercado aberto quando estiver acima de 20, evitando abrir posições em áreas extremas.

Confirmação de tendência: Use o indicador MACD ((parameter 6,13,5) para verificar a força da tendência. A linha MACD está acima do suporte da linha de sinal e está abaixo do suporte.

Gerenciamento de risco: baseado em 5 ciclos de ATR, configuração de stop loss e stop loss dinâmicos, multiplicados por 1,5 vezes, para se adaptar à volatilidade do mercado.

Condições de entrada:

- Faça mais: EMA de curto prazo sobre EMA de longo prazo, RSI abaixo de 80, linha MACD acima da linha de sinal.

- Fechamento: EMA de curto prazo abaixo do EMA de longo prazo, RSI acima de 20, linha MACD abaixo da linha de sinal.

Condições de saída: atingir o stop loss dinâmico ou o stop position baseado na configuração ATR.

Vantagens estratégicas

Análise multidimensional: Combinação de indicadores de tendência, dinâmica e volatilidade para uma avaliação abrangente da situação do mercado e melhoria da precisão das transações.

A resposta rápida: A configuração de indicadores de curto período permite que a estratégia capte rapidamente as mudanças no mercado, o que é adequado para negociações de linha curta.

Controle de risco: o mecanismo de parada de perda dinâmica se ajusta automaticamente à flutuação do mercado para controlar o risco de forma eficaz.

Potencial de ganhos elevados: o uso de alta alavancagem para aumentar os ganhos é adequado para os comerciantes com maior capacidade de tolerância ao risco.

Adaptabilidade: a gestão de risco baseada em ATR permite que a estratégia se adapte a diferentes cenários de mercado.

Sinais de negociação claros: a sinergia de vários indicadores fornece sinais claros de entrada e saída, reduzindo o julgamento subjetivo.

Risco estratégico

Risco de alta alavancagem: embora a alta alavancagem possa aumentar os ganhos, ela também pode aumentar os prejuízos, podendo levar à perda rápida da conta.

Risco de Falso Breakout: EMAs de curto prazo podem produzir falsos sinais, resultando em negociações frequentes e perdas de comissões desnecessárias.

Risco de reversão de tendência: em mercados de forte tendência, o RSI pode estar sobrecomprado ou sobrevendido por um longo período, afetando a performance da estratégia.

Risco de volatilidade do mercado: em situações de forte volatilidade, o stop loss baseado em ATR pode ser muito amplo, aumentando o risco de transação individual.

Risco de deslizamento: as transações de alta frequência podem enfrentar um deslizamento grave e os preços de execução reais podem ter um grande desvio em relação às expectativas.

Risco sistêmico: estratégias complexas que dependem de vários indicadores podem reduzir o desempenho global devido ao fracasso de um único indicador.

Direção de otimização da estratégia

Optimização de parâmetros: os parâmetros EMA, RSI, MACD e ATR podem ser ajustados com precisão para adaptar-se a diferentes ciclos de mercado.

Aumento do filtro: introdução de indicadores adicionais como volume de tráfego, taxa de flutuação e outros como condição de filtragem, reduzindo o falso sinal.

Filtragem de tempo: adicionar restrições à janela de tempo de negociação, evitando períodos de maior volatilidade ou falta de liquidez.

Gerenciamento dinâmico de alavancagem: ajuste a alavancagem de acordo com a volatilidade do mercado e a dinâmica do patrimônio líquido da conta, equilibrando riscos e ganhos.

Avaliação da força da tendência: integração de indicadores de força da tendência, como o ADX, para abrir posições apenas em mercados de forte tendência, aumentando a taxa de vitória.

Otimização de aprendizagem de máquina: ajuste dinâmico dos pesos dos indicadores usando algoritmos de aprendizagem de máquina para melhorar a adaptabilidade da estratégia.

Análise de vários quadros temporais: em combinação com indicadores de períodos mais longos, a confirmação de grandes tendências aumenta a precisão da direção do negócio.

Gerenciamento de risco de risco: definir o valor máximo permitido de perda e o número máximo de posições para controlar o risco geral.

Resumir

A “estratégia de negociação de curto prazo de alta alavancagem multi-indicador” é uma estratégia de negociação de alta frequência que combina vários indicadores técnicos para capturar oportunidades de mercado em curto prazo. Através da sinergia de EMA, RSI, MACD e ATR, a estratégia é capaz de identificar rapidamente as tendências, determinar o momento de entrada e saída e, ao mesmo tempo, usar alta alavancagem para maximizar os lucros.

/*backtest

start: 2023-06-21 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Leverage Scalping Strategy", overlay=true)

// Parameters

shortEmaLength = input.int(5, minval=1, title="Short EMA Length")

longEmaLength = input.int(15, minval=1, title="Long EMA Length")

rsiLength = input.int(7, minval=1, title="RSI Length")

rsiOverbought = input.int(80, minval=50, maxval=100, title="RSI Overbought Level")

rsiOversold = input.int(20, minval=0, maxval=50, title="RSI Oversold Level")

macdFastLength = input.int(6, minval=1, title="MACD Fast Length")

macdSlowLength = input.int(13, minval=1, title="MACD Slow Length")

macdSignalSmoothing = input.int(5, minval=1, title="MACD Signal Smoothing")

atrLength = input.int(5, minval=1, title="ATR Length")

atrMultiplier = input.float(1.5, minval=0.1, title="ATR Multiplier")

// Indicators

shortEma = ta.ema(close, shortEmaLength)

longEma = ta.ema(close, longEmaLength)

rsi = ta.rsi(close, rsiLength)

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalSmoothing)

atr = ta.atr(atrLength)

// Conditions

longCondition = ta.crossover(shortEma, longEma) and rsi < rsiOverbought and macdLine > signalLine

shortCondition = ta.crossunder(shortEma, longEma) and rsi > rsiOversold and macdLine < signalLine

// Dynamic stop-loss and take-profit levels

longStopLoss = close - (atr * atrMultiplier)

longTakeProfit = close + (atr * atrMultiplier)

shortStopLoss = close + (atr * atrMultiplier)

shortTakeProfit = close - (atr * atrMultiplier)

// Long Entry

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

// Short Entry

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit/Stop Loss", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

// Plotting

plot(shortEma, color=color.blue, title="Short EMA")

plot(longEma, color=color.red, title="Long EMA")

hline(rsiOverbought, "Overbought Level", color=color.red)

hline(rsiOversold, "Oversold Level", color=color.green)

plot(macdLine, color=color.green, title="MACD Line")

plot(signalLine, color=color.red, title="Signal Line")

plot(atr, color=color.purple, title="ATR")