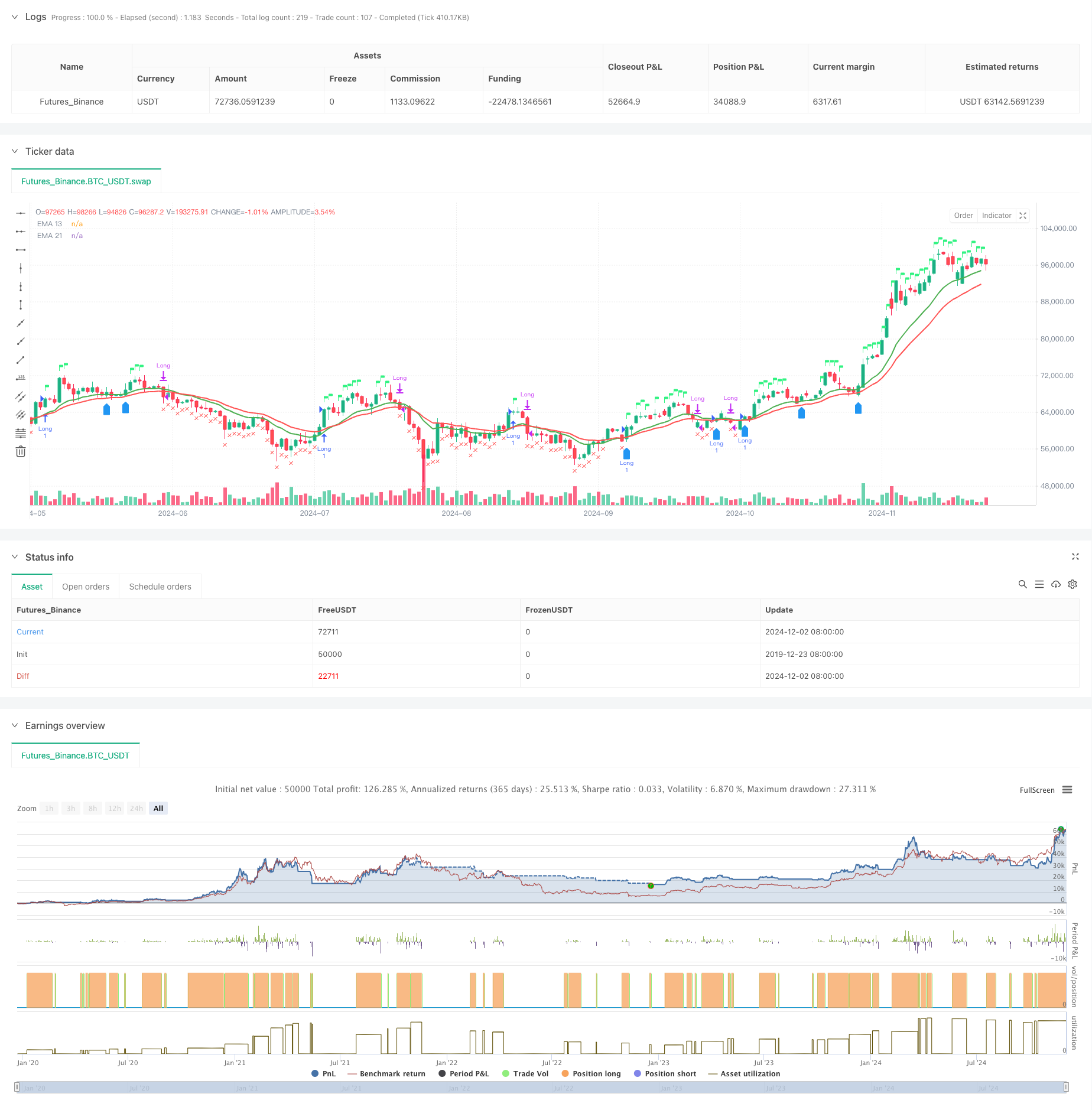

Visão geral

A estratégia é um sistema de negociação integrado que combina um sistema de dupla linha de equilíbrio, uma análise de indicadores de força relativa (RSI) e de força relativa (RS). A estratégia realiza um mecanismo de decisão de negociação multidimensional, através da confirmação de tendências de confirmação cruzada de médias móveis do índice (EMA) nos dias 13 e 21 e da confirmação de sinais de negociação em combinação com o RSI e o valor do RS em relação ao índice de referência. A estratégia também inclui um mecanismo de controle de risco e um julgamento baseado em condições de reentrada de 52 semanas.

Princípio da estratégia

A estratégia usa um mecanismo de confirmação de múltiplos sinais:

- O sinal de entrada deve atender simultaneamente às seguintes condições:

- EMA13 com EMA21 ou preço superior a EMA13

- RSI maior que 60

- A intensidade relativa ((RS) é a positiva

- As condições para a saída incluem:

- Preços abaixo da EMA21

- RSI abaixo de 50

- RS transformado em negativo

- Reincidência:

- Preço superior a EMA13 e EMA13 maior que EMA21

- RS mantido em zero

- Ou o preço quebrou o pico da semana passada

Vantagens estratégicas

- Mecanismos de confirmação de múltiplos sinais reduzem o risco de falsas invasões

- Combinação de análise de intensidade relativa para seleção eficaz de variedades fortes

- Mecanismo de ajuste de ciclo de tempo adaptativo

- Um sistema de controlo de riscos adequado

- Mecanismos de reentrada inteligentes

- Oferece visualização de status de transação em tempo real

Risco estratégico

- Mercado turbulento pode gerar transações frequentes

- Dependência de múltiplos indicadores pode causar atraso no sinal

- Os limites fixos do RSI podem não ser adequados para todas as circunstâncias do mercado

- A precisão do cálculo da intensidade relativa depende do índice de referência

- O pico de 52 semanas pode ter sido muito relaxado

Direção de otimização da estratégia

- Introdução de um limiar RSI adaptável

- Otimização da lógica de julgamento das condições de reentrada

- Aumentar a dimensão da análise do volume de transações

- Melhore o mecanismo de stop-profit e stop-loss

- Adicionar filtro de taxa de flutuação

- Otimização do ciclo de cálculo de intensidade relativa

Resumir

A estratégia, através da combinação de análise técnica e análise de intensidade relativa, constrói um sistema de negociação abrangente. Seu mecanismo de confirmação de sinais múltiplos e sistema de controle de risco tornam-no de grande utilidade. Com a orientação de otimização sugerida, há espaço para uma estratégia de melhoria ainda maior. A implementação bem-sucedida da estratégia requer que o comerciante tenha uma profunda compreensão do mercado e ajuste os parâmetros apropriados de acordo com as características específicas da variedade de negociação.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA 13 & 21 Entry Exit", overlay=true)

// Define the EMAs

ema13 = ta.ema(close, 13)

ema21 = ta.ema(close, 21)

// Define the RSI

rsi = ta.rsi(close, 14)

// Calculate the closing price relative to Nifty 50

//nifty50 = request.security("NSE:NIFTY", timeframe.period, close)

//closeRelative = close / nifty50

// Define a base period (e.g., 123) and adjust it based on the timeframe

//basePeriod = 123

// Calculate the effective period based on the timeframe

//effectivePeriod = basePeriod * (timeframe.isintraday ? (60 / timeframe.multiplier) : 1)

// Calculate the EMA

//rs = ta.ema(closeRelative, effectivePeriod)

// Define the Relative Strength with respect to NIFTY 50

nifty50 = request.security("swap", "D", close)

rs = ta.ema(close / nifty50, 55 )

// Define the previous 2-week low and last week's high

twoWeekLow = ta.lowest(low, 10) // 10 trading days roughly equal to 2 weeks

lastWeekHigh = ta.highest(high, 5) // 5 trading days roughly equal to 1 week

fiftytwoWeekhigh = ta.highest(high, 52*5) // 252 tradingdays roughly equal to 52 week.

// Long condition: EMA 21 crossing above EMA 55, price above EMA 21, RSI > 50, and RS > 0

longCondition = ta.crossover(ema13, ema21) or close > ema13 and rsi > 60 and rs > 0

// Exit condition: Price closing below EMA 55 or below the previous 2-week low

exitCondition = close < ema21 or rsi < 50 or rs < 0 //or close < fiftytwoWeekhigh*0.80

// Re-entry condition: Price crossing above EMA 21 after an exit, EMA 21 > EMA 55, and RS > 1

reEntryCondition = ta.crossover(close, ema13) and ema13 > ema21 and rs > 0

// Re-entry condition if trailing stop loss is hit: Price crossing above last week's high

reEntryAfterSL = ta.crossover(close, lastWeekHigh)

// Plot the EMAs

plot(ema13 ,color=color.green, title="EMA 13",linewidth = 2)

plot(ema21, color=color.red, title="EMA 21",linewidth = 2)

// Plot buy and sell signals

plotshape(series=longCondition, location=location.abovebar, color=color.rgb(50, 243, 130), style=shape.flag, title="Buy Signal")

plotshape(series=exitCondition, location=location.belowbar, color=color.red, style=shape.xcross, title="Sell Signal")

plotshape(series=reEntryCondition or reEntryAfterSL, location=location.belowbar, color=color.blue, style=shape.labelup, title="Re-entry Signal")

//plotshape(series = fiftytwoWeekhigh,location=location.abovebar, color=color.blue,style=shape.flag, title="52WH")

// Plot background color for RS > 0

//bgcolor(rs > 0 ? color.new(color.green, 90) : na, title="RS Positive Background")

// Plot the previous 2-week low and last week's high

// plot(twoWeekLow, color=color.orange, title="2-Week Low")

// plot(lastWeekHigh, color=color.purple, title="Last Week High")

// Strategy logic

if (longCondition or reEntryCondition or reEntryAfterSL)

strategy.entry("Long", strategy.long)

if (exitCondition)

strategy.close("Long")

// Calculate Stop Loss (SL) and Profit

var float entryPrice = na

var float stopLoss = na

var float profit = na

if (strategy.opentrades > 0)

entryPrice := strategy.opentrades.entry_price(strategy.opentrades - 1)

stopLoss := fiftytwoWeekhigh * 0.80

profit := (close - entryPrice) / entryPrice * 100

// Display the strategy table

var table strategyTable = table.new(position.top_right, 4, 2, border_width = 1)

// Make the table movable

tableX = input.int(0, title="Table X Position")

tableY = input.int(0, title="Table Y Position")

// Add size options for the table

tableSize = input.string("small", title="Table Size", options=["tiny", "small", "large"])

// Adjust table size based on user input

tableWidth = tableSize == "tiny" ? 2 : tableSize == "small" ? 4 : 6

tableHeight = tableSize == "tiny" ? 1 : tableSize == "small" ? 2 : 3

// Create the table with the specified size

//table = table.new(position.top_right, tableWidth, tableHeight, border_width = 1)

// Position the table based on user input

// table.cell(strategyTable, tableX, tableY, "Entry Price", bgcolor=#18eef9)

// table.cell(strategyTable, tableX, tableY + 1, str.tostring(entryPrice, format.mintick), bgcolor=#18eef9)

// table.cell(strategyTable, tableX + 1, tableY, "Stop Loss (20%)", bgcolor=color.red)

// table.cell(strategyTable, tableX + 1, tableY + 1, str.tostring(stopLoss, format.mintick), bgcolor=color.red)

// table.cell(strategyTable, tableX + 2, tableY, "Profit (%)", bgcolor=color.green)

// table.cell(strategyTable, tableX + 2, tableY + 1, str.tostring(profit, format.percent), bgcolor=color.green)