Estratégia quantitativa de alta frequência EMA-MACD com gestão inteligente do risco

Autora:ChaoZhang, Data: 2024-12-05 14:54:01Tags:EMAMACDATR

Resumo

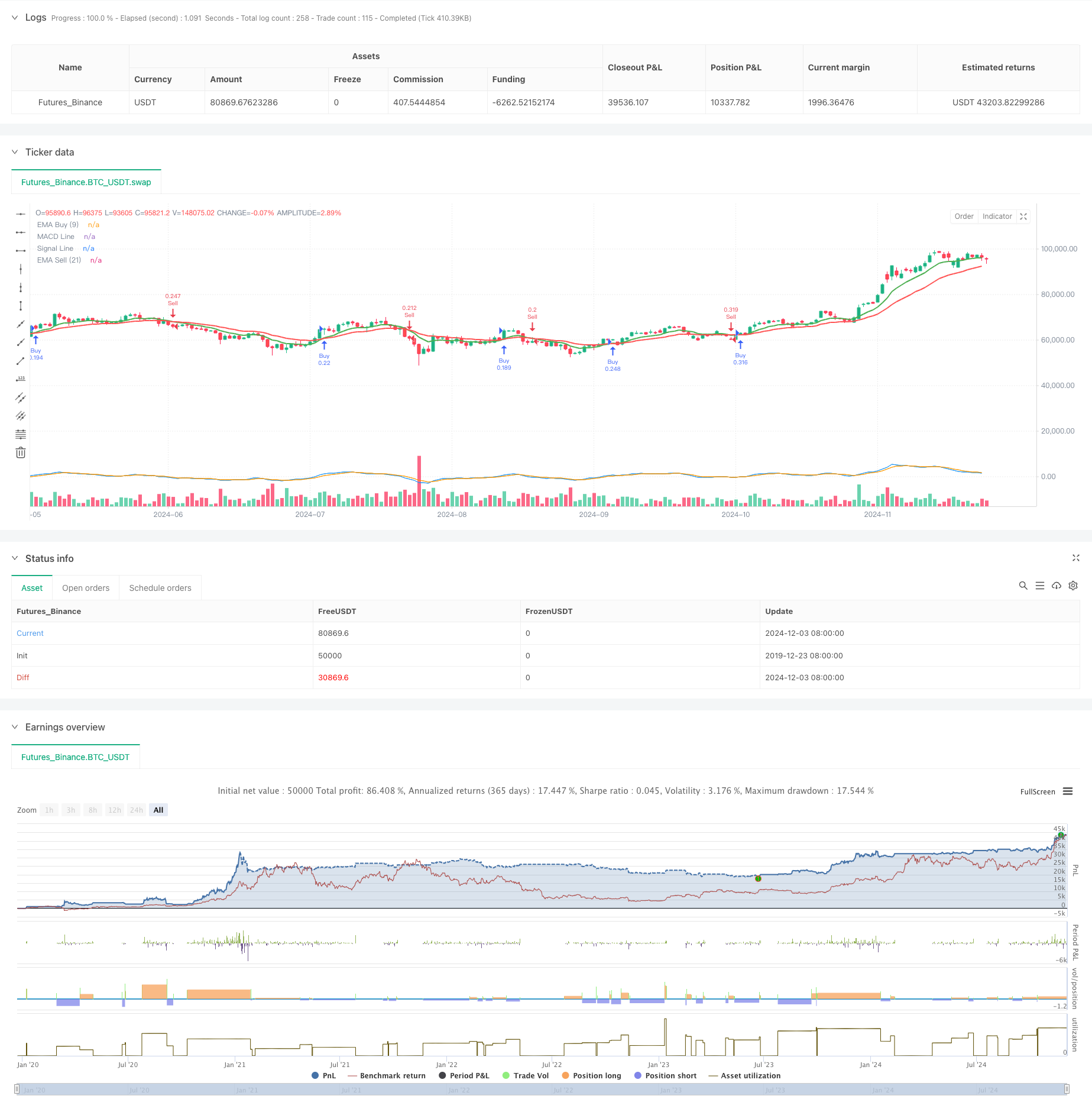

Esta estratégia é um sistema de negociação quantitativo de alta frequência baseado nos indicadores EMA e MACD, combinado com o ATR de stop-loss dinâmico e gestão inteligente de posições.

Princípio da estratégia

A estratégia emprega vários indicadores técnicos para identificar oportunidades de negociação. Em primeiro lugar, usa cruzamento de EMA de curto período (9) e longo período (21) como sinais preliminares, gerando sinais longos quando a média móvel de curto prazo cruza acima da média móvel de longo prazo e vice-versa. Em segundo lugar, usa um indicador MACD otimizado (6,13,4) para confirmação de sinal, exigindo que a relação da linha MACD e da linha de sinal se alinhem com a direção cruzada da EMA. Para controle de risco, a estratégia usa o indicador ATR para calcular dinamicamente as distâncias de stop-loss, mantendo uma relação risco-recompensa de 1:2 para as metas de lucro. Além disso, a estratégia implementa gerenciamento de risco baseado em porcentagem de tamanho da conta, limitando o risco de cada negociação a 1% da conta.

Vantagens da estratégia

- O sistema de sinalização usa vários mecanismos de confirmação, melhorando a precisão da negociação

- Configurações dinâmicas de stop-loss ATR adaptadas a diferentes ambientes de mercado

- Sistema rigoroso de controlo do risco, incluindo risco fixo e gestão dinâmica de posições

- Automatização completa do comércio, incluindo a execução de metas de entrada, stop-loss e lucro

- Gerenciamento de negociações visualizado, incluindo a exibição em tempo real dos níveis de stop-loss e lucro

- Parâmetros de indicador otimizados adequados para negociações de alta frequência de curto prazo

Riscos estratégicos

- A negociação de alta frequência pode enfrentar deslizamentos e erosão de comissões

- A EMA e o MACD podem gerar falsos sinais em mercados variados

- As paradas do ATR podem desencadear saídas prematuras durante a volatilidade extrema

- O rácio risco-retorno fixo pode precisar de ajustamento em diferentes ambientes de mercado

- Questões de estabilidade e latência do sistema necessitam de consideração

Orientações de otimização

- Introduzir filtros do ambiente de mercado, tais como indicadores de volatilidade ou de força da tendência

- Otimizar os parâmetros do MACD, considerando o ajustamento dinâmico com base em diferentes prazos

- Melhorar o mecanismo de stop-loss, eventualmente adicionando stop-trailing ou stop-support

- Adicionar análise de volume para otimizar o tempo de entrada

- Desenvolver um sistema de gestão de fundos mais sofisticado, como o ajustamento dinâmico da percentagem de risco

Resumo

A estratégia combina indicadores técnicos clássicos com métodos modernos de gerenciamento de risco para construir um sistema de negociação de alta frequência completo. As principais vantagens estão na confirmação de múltiplos sinais e no controle rigoroso do risco, embora ainda exija testes e otimização minuciosos em ambientes de negociação ao vivo. Através da melhoria contínua e do refinamento do gerenciamento de risco, a estratégia mostra promessa para manter um desempenho estável em diferentes condições de mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency Trade Script with EMA, MACD, and ATR-based TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2, initial_capital=100000)

// إعداد المؤشرات

emaBuy = ta.ema(close, 9) // EMA بفترة قصيرة للشراء

emaSell = ta.ema(close, 21) // EMA بفترة أطول للبيع

[macdLine, signalLine, _] = ta.macd(close, 6, 13, 4) // MACD بفترات قصيرة

atr = ta.atr(14) // حساب مؤشر ATR

// إعداد نسبة وقف الخسارة وجني الأرباح

stopLossATRMultiplier = 1.5 // تقليل وقف الخسارة لـ 1.5 * ATR

riskToRewardRatio = 2.0 // نسبة العائد إلى المخاطرة 1:2

// إعداد إدارة المخاطر

riskPercentage = 1.0 // المخاطرة كـ 1% من رأس المال

capital = strategy.equity // إجمالي رأس المال

riskAmount = capital * (riskPercentage / 100) // مقدار المخاطرة

// شروط إشارات الشراء: تقاطع EMA القصير فوق الطويل و MACD أعلى من Signal

longCondition = ta.crossover(emaBuy, emaSell) and macdLine > signalLine

// شروط إشارات البيع: تقاطع EMA القصير تحت الطويل و MACD أسفل Signal

shortCondition = ta.crossunder(emaBuy, emaSell) and macdLine < signalLine

// --- تنفيذ أوامر الشراء والبيع تلقائيًا مع وقف الخسارة وجني الأرباح --- //

// تعريف خطوط وقف الخسارة وجني الأرباح

var line longStopLossLine = na

var line longTakeProfitLine = na

var line shortStopLossLine = na

var line shortTakeProfitLine = na

if (longCondition)

longEntryPrice = close // سعر الدخول للشراء

longStopLoss = longEntryPrice - (atr * stopLossATRMultiplier) // وقف الخسارة بناءً على ATR

longTakeProfit = longEntryPrice + ((longEntryPrice - longStopLoss) * riskToRewardRatio) // جني الأرباح بنسبة 1:2

// حساب حجم الصفقة بناءً على مقدار المخاطرة

positionSize = riskAmount / (longEntryPrice - longStopLoss) // حجم العقد

// إدخال أمر الشراء

strategy.entry("Buy", strategy.long, qty=positionSize)

// إعداد أوامر وقف الخسارة وجني الأرباح

strategy.exit("Take Profit/Stop Loss", "Buy", stop=longStopLoss, limit=longTakeProfit)

// رسم الخطوط لجني الأرباح ووقف الخسارة

// longStopLossLine := line.new(bar_index, longStopLoss, bar_index + 1, longStopLoss, color=color.red, width=1, style=line.style_dashed) // خط وقف الخسارة

// longTakeProfitLine := line.new(bar_index, longTakeProfit, bar_index + 1, longTakeProfit, color=color.green, width=1, style=line.style_dashed) // خط جني الأرباح

if (shortCondition)

shortEntryPrice = close // سعر الدخول للبيع

shortStopLoss = shortEntryPrice + (atr * stopLossATRMultiplier) // وقف الخسارة بناءً على ATR

shortTakeProfit = shortEntryPrice - ((shortStopLoss - shortEntryPrice) * riskToRewardRatio) // جني الأرباح بنسبة 1:2

// حساب حجم الصفقة بناءً على مقدار المخاطرة

positionSize = riskAmount / (shortStopLoss - shortEntryPrice) // حجم العقد

// إدخال أمر البيع

strategy.entry("Sell", strategy.short, qty=positionSize)

// إعداد أوامر وقف الخسارة وجني الأرباح

strategy.exit("Take Profit/Stop Loss", "Sell", stop=shortStopLoss, limit=shortTakeProfit)

// رسم الخطوط لجني الأرباح ووقف الخسارة

// shortStopLossLine := line.new(bar_index, shortStopLoss, bar_index + 1, shortStopLoss, color=color.red, width=1, style=line.style_dashed) // خط وقف الخسارة

// shortTakeProfitLine := line.new(bar_index, shortTakeProfit, bar_index + 1, shortTakeProfit, color=color.green, width=1, style=line.style_dashed) // خط جني الأرباح

// --- رسم مؤشرات منفصلة --- //

plot(emaBuy, title="EMA Buy (9)", color=color.green, linewidth=2) // EMA الشراء

plot(emaSell, title="EMA Sell (21)", color=color.red, linewidth=2) // EMA البيع

plot(macdLine, title="MACD Line", color=color.blue, linewidth=1) // MACD Line

plot(signalLine, title="Signal Line", color=color.orange, linewidth=1) // Signal Line

- Estratégia de acompanhamento do momento do MACD da EMA

- Estratégia de cruzamento do ímpeto do mercado em vários prazos

- Tendência de múltiplos indicadores na sequência de uma estratégia dinâmica de gestão do risco

- Estratégia de cruzamento EMA/MACD/RSI

- Estratégia de negociação de curto prazo com alta alavancagem de múltiplos indicadores

- Estratégia de negociação de impulso abrangente com vários indicadores

- Tendência dinâmica MACD-ATR-EMA Multiindicador

- Estratégia do detector de vale do MACD

- Estratégia de rastreamento de tendências ATR dinâmicas de vários prazos

- Estratégia reforçada de cruzamento da EMA com o RSI/MACD/ATR

- Sistema de negociação de filtros de tendência G-Channel e EMA

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação.

- Sistema dinâmico de negociação de média móvel dupla de avanço

- Tendência de ímpeto cruzado de múltiplos indicadores Seguindo uma estratégia com sistema de captação de lucro e stop-loss otimizado

- Triangle Breakout com RSI Momentum Strategy

- Cinco EMA RSI Sistema de negociação de canal dinâmico de tendência

- Tendência ponderada adaptativa na sequência de uma estratégia (sistema de indicadores múltiplos Vidya)

- Estratégia de negociação de inversão de ponto de pivô duplo melhorada

- Estratégia de reforço da tendência quantitativa multi-camadas da AO

- Investigação de estratégias quantitativas cruzadas de tendências

- Estratégia de negociação de tendência multi-EMA com sistema de gestão de riscos

- Sistema de tendência de ruptura histórica com filtro de média móvel (HBTS)

- O valor do risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco.

- Estratégia de negociação quantitativa dinâmica de dupla EMA

- Sistema de negociação automatizado multi-EMA com bloqueio de lucro

- Análise técnica híbrida de alta frequência Estratégia quantitativa

- Estratégia de negociação adaptativa de EMA dupla e força relativa

- Sistema de negociação de ação de preço de suporte dinâmico resistência

- A estratégia quantitativa de bandas de Bollinger de alta frequência combinada com o sistema de ruptura de alta e baixa frequência

- Sistema de negociação quantitativa dinâmica cruzada MACD-RSI