Paragem avançada de tracção dinâmica com estratégia de segmentação de risco-recompensa

Autora:ChaoZhang, Data: 2024-12-11 14:57:09Tags:RSIATRSMA

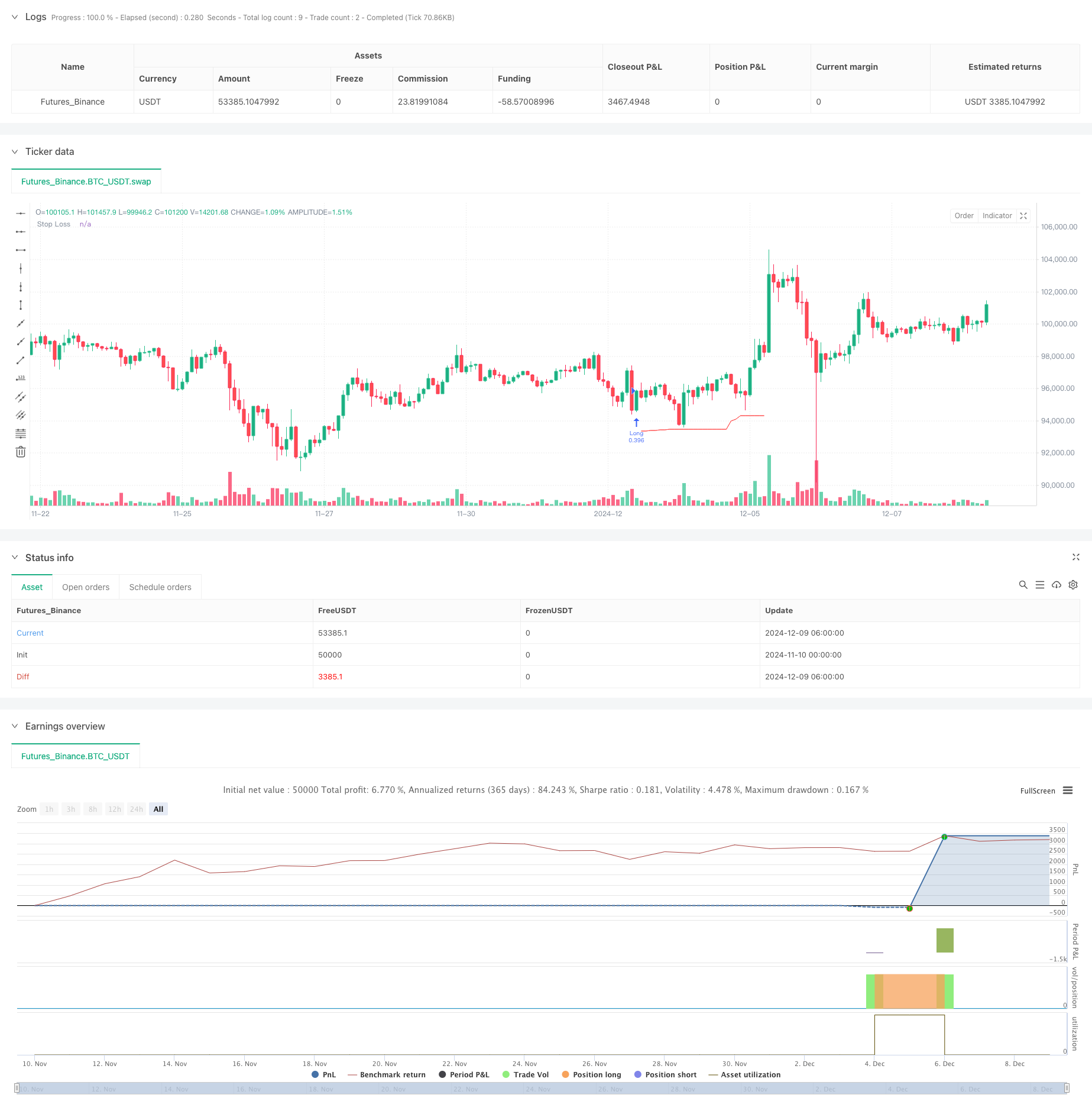

Resumo

Esta estratégia é um sistema de negociação avançado que combina trailing stops dinâmicos, rácios risco-recompensa e saídas extremas do RSI. Ele identifica padrões específicos (padrões de barra paralela e padrões de barra de pin) para entrada no comércio, enquanto utiliza ATR e mínimos recentes para colocação dinâmica de stop loss, e determina metas de lucro com base em rácios risco-recompensa pré-definidos.

Princípios de estratégia

A lógica do núcleo inclui vários componentes-chave: Os sinais de entrada baseiam-se em dois padrões: padrão de barra paralela (larga barra de alta seguindo uma grande barra de baixa) e padrão de barra de pin duplo. 2. Paradas de tração dinâmicas utilizando o multiplicador ATR ajustado às recentes mínimas de N-bar, garantindo que os níveis de stop loss se adaptem à volatilidade do mercado. 3. Objetivos de lucro fixados com base em rácios de risco/retorno fixos, calculados utilizando o valor de risco ® para cada transacção. 4. O dimensionamento das posições calculado dinamicamente com base no montante do risco fixo e no valor do risco por transação. 5. O mecanismo de saída extrema do RSI desencadeia o fechamento da posição nos extremos do mercado.

Vantagens da estratégia

- Gestão dinâmica do risco: os níveis de stop loss ajustam-se dinamicamente à volatilidade do mercado através de uma combinação de ATR e mínimos recentes.

- Controlo preciso das posições: o dimensionamento das posições com base no montante do risco fixo garante um risco constante por transação.

- Mecanismo de saída multidimensional: Combina paradas de atraso, metas de lucro fixas e extremos do RSI.

- O valor da posição em risco é o valor da posição em risco da posição em risco.

- Configuração clara de risco-recompensa: índices de risco-recompensa pré-determinados definem metas de lucro claras para cada negociação.

Riscos estratégicos

- Risco de precisão do reconhecimento de padrões: Identificação potencialmente falsa de barras paralelas e barras de pin.

- Risco de deslizamento no ponto de paragem: pode sofrer deslizamento significativo em mercados voláteis.

- Saída prematura do RSI: Pode levar a saídas antecipadas em mercados de forte tendência.

- Limitações fixas do rácio risco-retorno: os rácios risco-retorno ideais podem variar consoante as condições de mercado.

- Risco de sobreajuste de otimização de parâmetros: múltiplas combinações de parâmetros podem levar a uma otimização excessiva.

Orientações para a otimização da estratégia

- Aumentar o sinal de entrada: adicionar mais indicadores de confirmação de padrão, como indicadores de volume e tendência.

- Relatório dinâmico risco/recompensa: ajustar os rácios risco/recompensa com base na volatilidade do mercado.

- Adaptação de parâmetros inteligentes: introduzir algoritmos de aprendizagem de máquina para otimização de parâmetros dinâmicos.

- Confirmação em vários prazos: adicionar mecanismos de confirmação de sinal em vários prazos.

- Classificação do ambiente de mercado: aplicar diferentes conjuntos de parâmetros para diferentes condições de mercado.

Resumo

Esta é uma estratégia de negociação bem concebida que combina vários conceitos de análise técnica madura para construir um sistema de negociação completo. Os pontos fortes da estratégia estão em seu sistema abrangente de gerenciamento de riscos e regras de negociação flexíveis, enquanto a atenção precisa ser dada à otimização de parâmetros e adaptabilidade do mercado. Através das direções de otimização sugeridas, há espaço para melhoria adicional da estratégia.

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading | www.TheArtOfTrading.com

// @version=5

strategy("Trailing stop 1", overlay=true)

// Get user input

int BAR_LOOKBACK = input.int(10, "Bar Lookback")

int ATR_LENGTH = input.int(14, "ATR Length")

float ATR_MULTIPLIER = input.float(1.0, "ATR Multiplier")

rr = input.float(title="Risk:Reward", defval=3)

// Basic definition

var float shares=na

risk = 1000

var float R=na

E = strategy.position_avg_price

// Input option to choose long, short, or both

side = input.string("Long", title="Side", options=["Long", "Short", "Both"])

// RSI exit option

RSIexit = input.string("Yes", title="Exit at RSI extreme?", options=["Yes", "No"])

RSIup = input(75)

RSIdown = input(25)

// Get indicator values

float atrValue = ta.atr(ATR_LENGTH)

// Calculate stop loss values

var float trailingStopLoss = na

float longStop = ta.lowest(low, BAR_LOOKBACK) - (atrValue * ATR_MULTIPLIER)

float shortStop = ta.highest(high, BAR_LOOKBACK) + (atrValue * ATR_MULTIPLIER)

// Check if we can take trades

bool canTakeTrades = not na(atrValue)

bgcolor(canTakeTrades ? na : color.red)

//Long pattern

//Two pin bar

onepinbar = (math.min(close,open)-low)/(high-low)>0.6 and math.min(close,open)-low>ta.sma(high-low,14)

twopinbar = onepinbar and onepinbar[1]

notatbottom = low>ta.lowest(low[1],10)

// Parallel

bigred = (open-close)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

biggreen = (close-open)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

parallel = bigred[1] and biggreen

atbottom = low==ta.lowest(low,10)

// Enter long trades (replace this entry condition)

longCondition = parallel

if (longCondition and canTakeTrades and strategy.position_size == 0 and (side == "Long" or side == "Both"))

R:= close-longStop

shares:= risk/R

strategy.entry("Long", strategy.long,qty=shares)

// Enter short trades (replace this entry condition)

shortCondition = parallel

if (shortCondition and canTakeTrades and strategy.position_size == 0 and (side == "Short" or side == "Both"))

R:= shortStop - close

shares:= risk/R

strategy.entry("Short", strategy.short,qty=shares)

// Update trailing stop

if (strategy.position_size > 0)

if (na(trailingStopLoss) or longStop > trailingStopLoss)

trailingStopLoss := longStop

else if (strategy.position_size < 0)

if (na(trailingStopLoss) or shortStop < trailingStopLoss)

trailingStopLoss := shortStop

else

trailingStopLoss := na

// Exit trades with trailing stop

strategy.exit("Long Exit", "Long", stop=trailingStopLoss, limit = E + rr*R )

strategy.exit("Short Exit", "Short", stop=trailingStopLoss, limit = E - rr*R)

//Close trades at RSI extreme

if ta.rsi(high,14)>RSIup and RSIexit == "Yes"

strategy.close("Long")

if ta.rsi(low,14)<RSIdown and RSIexit == "Yes"

strategy.close("Short")

// Draw stop loss

plot(trailingStopLoss, "Stop Loss", color.red, 1, plot.style_linebr)

- Estratégia de ruptura do RSI de reversão média

- Estratégia de negociação dinâmica baseada no Z-Score e na Supertrend: sistema de comutação longa-curta

- RSI Dinâmica Estratégia de negociação inteligente stop-loss

- Mudança da média de cruzamento com estratégia de stop loss

- Estratégia de negociação quantitativa de curto prazo baseada em indicadores de crossover de média móvel dupla, RSI e estocásticos

- Tendência dinâmica Seguindo uma estratégia com aprendizagem automática e gestão de riscos melhorada

- Estratégia de pirâmide inteligente de múltiplos indicadores

- Estratégia de ruptura de RSI e Bollinger Bands de alta precisão com relação risco-retorno otimizada

- Estratégia de impulso do RSI cruzado de média móvel dupla com sistema de otimização risco-recompensa

- O valor da posição de referência deve ser calculado de acordo com o método de classificação do mercado.

- MACD e estratégia de negociação inteligente de sinal duplo de regressão linear

- Tendência multi-EMA na sequência da estratégia de negociação

- Tendência Heikin Ashi suavizada em vários prazos seguindo o sistema de negociação quantitativa

- Oscilador RSI dinâmico Indicador de ajuste polinomial Tendência Estratégia quantitativa de negociação

- Estratégia de negociação unidirecional de ruptura diária do intervalo

- O valor da posição em risco deve ser calculado em função do valor da posição em risco.

- EMA/SMA Seguindo a tendência com a estratégia de negociação de balanço Filtro combinado de volume e sistema percentual de take-profit/stop-loss

- Estratégia de negociação de reversão da desviação padrão média do VWAP

- Estratégia de negociação de ruptura da zona de preços dinâmica baseada no sistema quantitativo de suporte e resistência

- Estratégia quantitativa cruzada de tendências de vários indicadores

- Estratégia avançada de ruptura da linha de tendência dinâmica de longo prazo

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- As bandas de Bollinger e a estratégia de negociação dinâmica combinada do RSI

- RSI-ATR Momentum Volatilidade Estratégia de negociação combinada

- Estratégia de dupla EMA de seguimento da tendência com entrada de compra limitada

- Sistema de negociação de análise técnica multiestratégica

- Estratégia de negociação combinada de reconhecimento de padrões de velas de vários prazos

- As bandas de Bollinger triplos atingem a tendência após uma estratégia quantitativa de negociação

- Sistema de negociação de breakout dinâmico multidimensional baseado em bandas de Bollinger e RSI