Estratégia dinâmica de negociação de swing longo/curto com sistema de sinalização cruzada de média móvel

Autora:ChaoZhang, Data: 2024-12-12 11:11:15Tags:EMASMARSIATRTPSL

Resumo

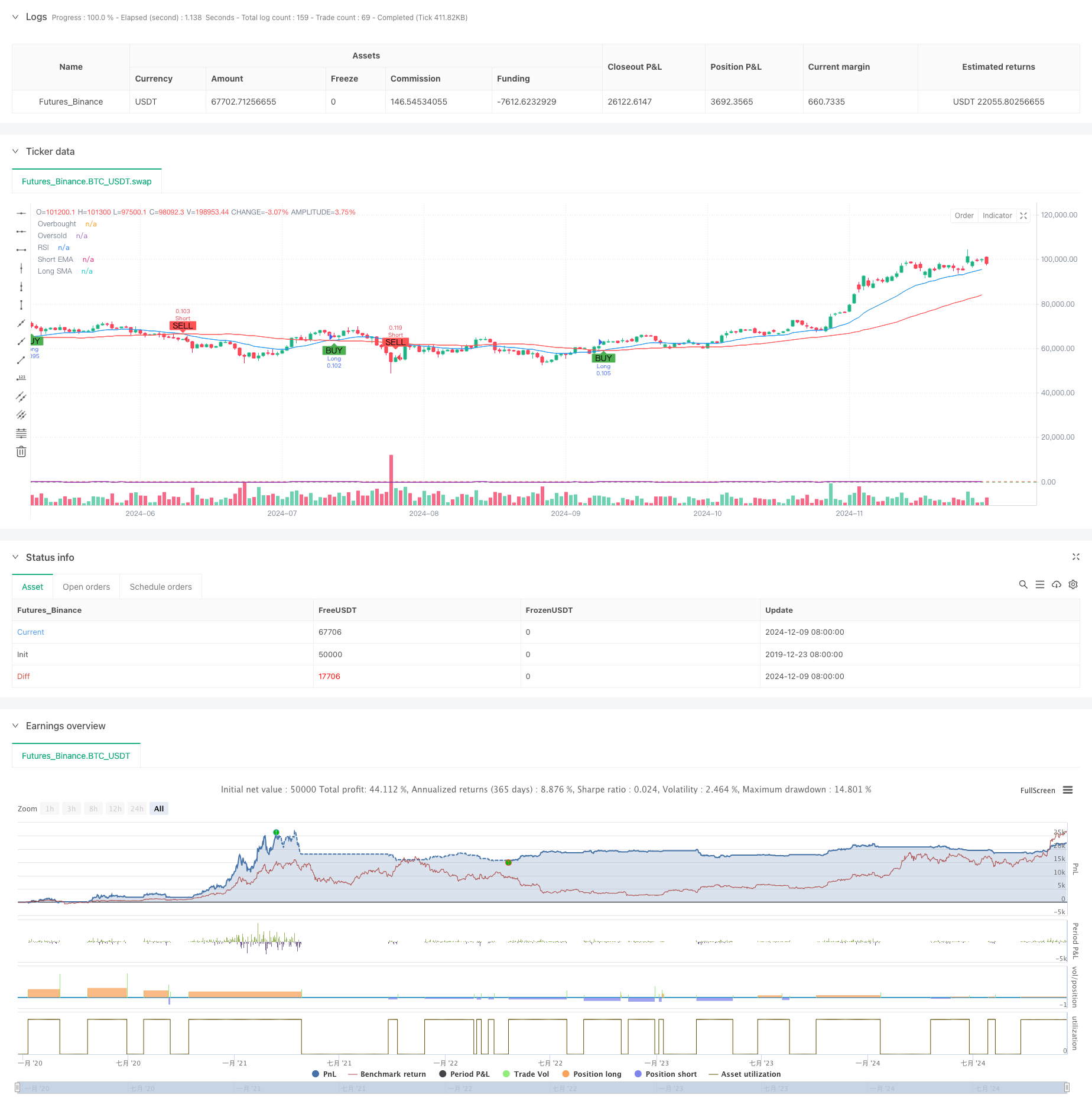

Esta estratégia é um sistema de negociação de swing baseado em indicadores técnicos que combina múltiplos sinais, incluindo crossovers de média móvel, condições de sobrecompra/supervenda do RSI e níveis de stop-loss/take-profit baseados no ATR. O mecanismo central depende da captura de tendências de mercado através de crossovers de EMA de curto prazo e SMA de longo prazo, confirmados por sinais RSI, com níveis dinâmicos de stop-loss e take-profit definidos usando o ATR. A estratégia suporta direções de negociação longas e curtas e permite habilitação / desativação flexível de qualquer direção.

Princípios de estratégia

A estratégia utiliza uma abordagem de indicadores técnicos de várias camadas:

- Camada de determinação de tendência: utiliza cruzamento de EMA de 20 períodos e SMA de 50 períodos para determinar a direção da tendência, com a EMA cruzando acima da SMA como sinal longo e abaixo como sinal curto.

- Camada de confirmação de momento: utiliza o indicador RSI para confirmação de sobrecompra/supervenda, permitindo compras longas abaixo do RSI 70 e curtas acima do RSI 30.

- Capa de cálculo da volatilidade: utiliza o ATR de 14 períodos para calcular os níveis de stop-loss e take-profit, definindo o stop-loss em 1,5x ATR e o take-profit em 3x ATR.

- Nível de gestão de posições: calcula dinamicamente o tamanho da posição com base no capital inicial e na percentagem de risco por transação (default 1%).

Vantagens da estratégia

- Confirmação de sinais múltiplos: reduz os falsos sinais através da combinação de crossovers de média móvel, indicadores RSI e ATR.

- O valor da posição é o valor de todas as posições do mercado, incluindo todas as posições do mercado.

- Direção de negociação flexível: permite a habilitação independente de negociações longas ou curtas com base nas condições de mercado.

- Controlo rigoroso do risco: Controla eficazmente a exposição ao risco através de um controlo do risco baseado em percentagem e de um dimensionamento dinâmico das posições.

- Suporte de visualização: fornece visualização abrangente de gráficos, incluindo marcadores de sinal e exibições de indicadores.

Riscos estratégicos

- Risco de mercado lateral: os crossovers da média móvel podem gerar sinais falsos excessivos em mercados variáveis.

- Risco de deslizamento: os preços de execução reais podem desviar-se significativamente dos preços de sinal durante períodos voláteis.

- Risco de Gestão de Capital: A fixação excessiva das percentagens de risco pode conduzir a grandes perdas em operações individuais.

- Sensibilidade de parâmetros: o desempenho da estratégia é sensível às configurações de parâmetros, exigindo uma otimização cuidadosa.

Orientações para a otimização da estratégia

- Adicionar o Filtro de Força da Tendência: Implementar o indicador ADX para filtrar as negociações em ambientes de tendência fraca.

- Otimizar os períodos de média móvel: ajustar dinamicamente os parâmetros da média móvel com base nas características do ciclo de mercado.

- Melhorar o mecanismo de stop-loss: adicionar a funcionalidade de stop-loss para proteger melhor os lucros.

- Adicionar confirmação de volume: Incorporar indicadores de volume como confirmação adicional para melhorar a confiabilidade do sinal.

- Classificação do ambiente de mercado: adicionar o módulo de reconhecimento do ambiente de mercado para utilizar conjuntos de parâmetros diferentes em diferentes condições de mercado.

Resumo

A estratégia constrói um sistema de negociação relativamente completo através da combinação de múltiplos indicadores técnicos. Seus pontos fortes estão na confiabilidade da confirmação do sinal e na gestão de risco abrangente, embora o impacto do ambiente de mercado no desempenho da estratégia precise de atenção. Através das direções de otimização sugeridas, há espaço significativo para melhoria.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5

strategy("Swing Trading Strategy with On/Off Long and Short", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for turning Long and Short trades ON/OFF

enable_long = input.bool(true, title="Enable Long Trades")

enable_short = input.bool(true, title="Enable Short Trades")

// Input parameters for strategy

sma_short_length = input.int(20, title="Short EMA Length", minval=1)

sma_long_length = input.int(50, title="Long SMA Length", minval=1)

sl_percentage = input.float(1.5, title="Stop Loss (%)", step=0.1, minval=0.1)

tp_percentage = input.float(3, title="Take Profit (%)", step=0.1, minval=0.1)

risk_per_trade = input.float(1, title="Risk Per Trade (%)", step=0.1, minval=0.1)

capital = input.float(10000, title="Initial Capital", step=100)

// Input for date range for backtesting

start_date = input(timestamp("2020-01-01 00:00"), title="Backtest Start Date")

end_date = input(timestamp("2024-12-31 23:59"), title="Backtest End Date")

inDateRange = true

// Moving averages

sma_short = ta.ema(close, sma_short_length)

sma_long = ta.sma(close, sma_long_length)

// RSI setup

rsi = ta.rsi(close, 14)

rsi_overbought = 70

rsi_oversold = 30

// ATR for volatility-based stop-loss calculation

atr = ta.atr(14)

stop_loss_level_long = strategy.position_avg_price - (1.5 * atr)

stop_loss_level_short = strategy.position_avg_price + (1.5 * atr)

take_profit_level_long = strategy.position_avg_price + (3 * atr)

take_profit_level_short = strategy.position_avg_price - (3 * atr)

// Position sizing based on risk per trade

risk_amount = capital * (risk_per_trade / 100)

position_size = risk_amount / (close * sl_percentage / 100)

// Long and Short conditions

long_condition = ta.crossover(sma_short, sma_long) and rsi < rsi_overbought

short_condition = ta.crossunder(sma_short, sma_long) and rsi > rsi_oversold

// Execute long trades

if (long_condition and inDateRange and enable_long)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stop_loss_level_long, limit=take_profit_level_long)

// Execute short trades

if (short_condition and inDateRange and enable_short)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Short", stop=stop_loss_level_short, limit=take_profit_level_short)

// Plot moving averages

plot(sma_short, title="Short EMA", color=color.blue)

plot(sma_long, title="Long SMA", color=color.red)

// Plot RSI on separate chart

hline(rsi_overbought, "Overbought", color=color.red)

hline(rsi_oversold, "Oversold", color=color.green)

plot(rsi, title="RSI", color=color.purple)

// Plot signals on chart

plotshape(series=long_condition and enable_long, title="Long Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=short_condition and enable_short, title="Short Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Background color for backtest range

bgcolor(inDateRange ? na : color.red, transp=90)

- Estratégia dinâmica de DCA baseada no volume

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação.

- Estratégia de negociação dinâmica de múltiplos indicadores

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação.

- A EMA multiperíodo crossover com RSI Momentum e ATR Volatility Based Trend Seguindo a estratégia

- A tendência de alta taxa de ganho significa uma estratégia de reversão de negociação

- Estratégia de otimização dinâmica de alta frequência baseada em indicadores multi-técnicos

- Sistema de negociação com integração ATR e MACD

- Estratégia de reversão média reforçada com implementação do MACD-ATR

- Estratégia de otimização dinâmica de lucro da EMA de vários níveis e de vários períodos

- Sistema de negociação de média móvel múltipla com confirmação de impulso e volume Estratégia de tendência quantitativa

- Estratégia de negociação equilibrada com retorno de lucro adaptativo e stop-loss

- Sistema aprimorado de acompanhamento de tendências: identificação dinâmica de tendências baseada no ADX e no SAR parabólico

- Estratégia de negociação de momento estocástico de duplo prazo

- Estratégia de gestão de posição dinâmica de bandas de Bollinger adaptativas

- RSI Dinâmico Estratégia de negociação de balanço de tempo inteligente

- Estratégia de negociação bidireccional baseada na análise do padrão de absorção de velas

- Bollinger Breakout com reversão média 4H Estratégia de negociação quantitativa

- Tendência de seguir a estratégia de dimensionamento da posição da grade dinâmica

- Estratégia de cruzamento duplo BBI (índice de touros e ursos)

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- Estratégia de negociação de reversão da volatilidade média avançada: Sistema de negociação quantitativo multidimensional baseado no VIX e na média móvel

- Estratégia de reversão da dinâmica do canal de tendência do ouro

- Estratégia de negociação de tendência avançada de momento da EMA

- Estratégia de negociação de intensidade de tendência multi-MA - Sistema de negociação inteligente flexível baseado no desvio de MA

- Sistema de detecção de tendência dupla ponderada por volume

- Estratégia de negociação contra-tendência multifatora

- Oscilador de Momento Reforçado e Estratégia de Negociação Quantitativa de Divergência Estocástica

- Retracement de Fibonacci de vários prazos com estratégia de negociação de ruptura de tendência

- Tendência de múltiplos indicadores Seguindo uma estratégia com otimização de lucros