Estratégia de negociação de momento estocástico de duplo prazo

Autora:ChaoZhang, Data: 2024-12-12 14:19:54Tags:RSIMATPSL

Resumo

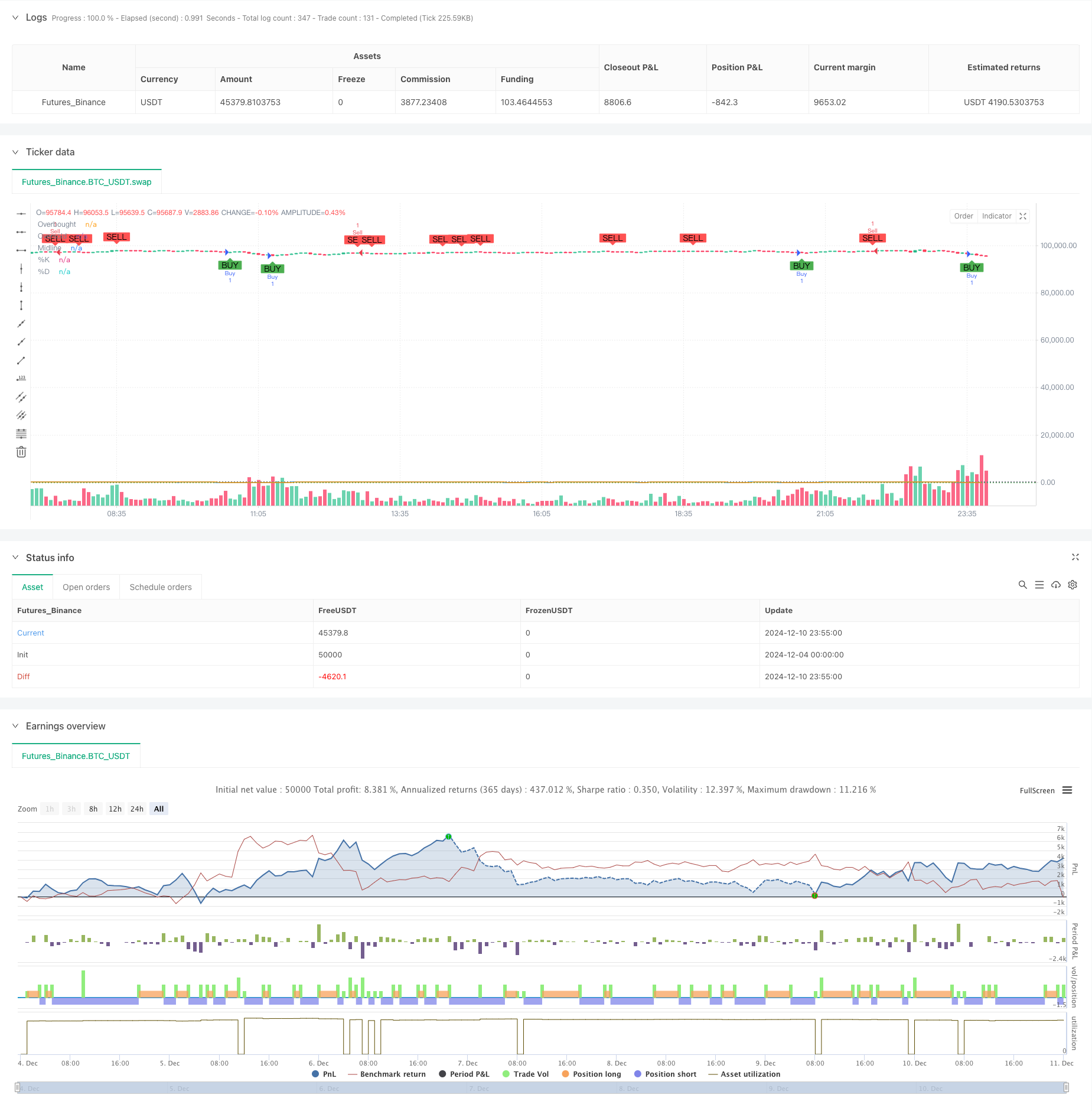

Esta estratégia é um sistema de negociação de momentum de quadro de tempo duplo baseado no indicador estocástico. Identifica oportunidades de negociação potenciais analisando sinais de cruzamento estocástico em diferentes prazos, combinando princípios de momento e métodos de seguimento de tendências para um julgamento mais preciso da tendência do mercado e o tempo de negociação. A estratégia também incorpora mecanismos de gerenciamento de risco, incluindo configurações de take-profit e stop-loss, para melhor gerenciamento de dinheiro.

Princípios de estratégia

A lógica básica baseia-se nos seguintes elementos-chave: 1. Utiliza indicadores estocásticos em dois prazos: prazos mais longos para a confirmação da tendência geral, prazos mais curtos para a geração de sinais comerciais específicos. Regras de geração de sinais comerciais: - sinais longos: quando o período curto %K ultrapassa %D da área de sobrevenda (abaixo de 20), enquanto o período mais longo mostra tendência ascendente. - sinais de curto prazo: quando o período de curto prazo %K cruza abaixo de %D a partir da área de sobrecompra (acima de 80), enquanto o período de tempo mais longo mostra tendência descendente. 3. Estabelece 14 períodos como período de base para o indicador estocástico, 3 períodos como fator de suavização. 4. Integra o mecanismo de confirmação de padrões de velas para melhorar a confiabilidade do sinal.

Vantagens da estratégia

- Mecanismo de confirmação múltipla: fornece sinais mais fiáveis através da análise de dois prazos.

- Capacidade de acompanhamento de tendências: captura eficazmente os pontos de virada das tendências do mercado.

- Alta flexibilidade: os parâmetros podem ser ajustados para diferentes condições de mercado.

- Controle de riscos abrangente: mecanismos integrados de obtenção de lucros e de stop-loss.

- Sinais claros: os sinais de negociação são explícitos e fáceis de executar.

- Forte adaptabilidade: aplicável a combinações de vários prazos.

Riscos estratégicos

- Risco de ruptura falsa: pode gerar sinais falsos em mercados variados.

- Risco de atraso: os sinais podem ter algum atraso devido a fatores de suavização da média móvel.

- Sensibilidade dos parâmetros: as diferentes definições dos parâmetros afetam significativamente o desempenho da estratégia.

- Dependência do ambiente de mercado: apresenta um melhor desempenho em mercados em tendência, mas pode apresentar um desempenho inferior em mercados variados.

Orientações para a otimização da estratégia

- Introdução de indicadores de volatilidade: adicionar indicador ATR para ajustamento dinâmico de stop-loss.

- Otimizar a filtragem do sinal: adicionar um mecanismo de confirmação de volume.

- Adicionar filtragem de força de tendência: incorporar indicadores de força de tendência como o ADX.

- Melhorar a gestão dos riscos: implementar um mecanismo dinâmico de dimensionamento das posições.

- Otimizar a adaptação dos parâmetros: ajustar dinamicamente os parâmetros com base nas condições do mercado.

Resumo

Esta é uma estratégia de negociação bem estruturada com lógica clara, capturando oportunidades de mercado através de análise de indicadores estocásticos de duplo prazo. Os pontos fortes da estratégia estão em seus múltiplos mecanismos de confirmação e controle de risco abrangente, mas deve ser dada atenção a riscos como falhas e sensibilidade de parâmetros. Através de otimização e melhoria contínua, a estratégia tem o potencial de alcançar melhores resultados de negociação.

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Stochastic Strategy", overlay=true)

// Input untuk Stochastic

length = input.int(14, title="Length", minval=1)

OverBought = input(80, title="Overbought Level")

OverSold = input(20, title="Oversold Level")

smoothK = input.int(3, title="Smooth %K")

smoothD = input.int(3, title="Smooth %D")

// Input untuk Manajemen Risiko

tpPerc = input.float(2.0, title="Take Profit (%)", step=0.1)

slPerc = input.float(1.0, title="Stop Loss (%)", step=0.1)

// Hitung Stochastic

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

// Logika Sinyal

co = ta.crossover(k, d) // %K memotong %D ke atas

cu = ta.crossunder(k, d) // %K memotong %D ke bawah

longCondition = co and k < OverSold

shortCondition = cu and k > OverBought

// Harga untuk TP dan SL

var float longTP = na

var float longSL = na

var float shortTP = na

var float shortSL = na

if (longCondition)

longTP := close * (1 + tpPerc / 100)

longSL := close * (1 - slPerc / 100)

strategy.entry("Buy", strategy.long, comment="StochLE")

strategy.exit("Sell Exit", "Buy", limit=longTP, stop=longSL)

if (shortCondition)

shortTP := close * (1 - tpPerc / 100)

shortSL := close * (1 + slPerc / 100)

strategy.entry("Sell", strategy.short, comment="StochSE")

strategy.exit("Buy Exit", "Sell", limit=shortTP, stop=shortSL)

// Plot Stochastic dan Level

hline(OverBought, "Overbought", color=color.red, linestyle=hline.style_dotted)

hline(OverSold, "Oversold", color=color.green, linestyle=hline.style_dotted)

hline(50, "Midline", color=color.gray, linestyle=hline.style_dotted)

plot(k, color=color.blue, title="%K")

plot(d, color=color.orange, title="%D")

// Tambahkan sinyal visual

plotshape(longCondition, title="Buy Signal", location=location.belowbar, style=shape.labelup, color=color.new(color.green, 0), text="BUY")

plotshape(shortCondition, title="Sell Signal", location=location.abovebar, style=shape.labeldown, color=color.new(color.red, 0), text="SELL")

- Opções de sinergia de média móvel dupla-RSI Estratégia quantitativa de negociação

- Sistema de média de saída e sinalização de zona de sobrevenda de activos financeiros baseado em IFM

- A média móvel cruzada com a estratégia de acompanhamento do momento da tendência do RSI

- Tendência após a RSI e a estratégia de negociação quantitativa combinada da média móvel

- Estratégia de Stop Loss & Take Profit com filtro de tendência e saída de exceção

- Sistema integrado de análise de impulso multi-indicador

- Sistema de Oscilador Estocástico Dual EMA: Um Modelo de Negociação Quantitativo Combinando Seguimento de Tendência e Momentum

- Sistema de Análise de Estratégia de Anomalia Multidimensional Gold Friday

- Estratégia de detecção de tendências no canal G

- Sistema dinâmico de detecção da divergência de preços RSI e estratégia de negociação adaptativa

- Estratégia quantitativa de ruptura de Bollinger aprimorada com sistema de integração do filtro de impulso

- Tendência do ímpeto cruzado multi-EMA na sequência da estratégia

- Estratégia de negociação de volume de impulso inteligente multi-alvo

- Método de negociação quantitativo de inversão de tendência

- Estratégia de negociação de breakout de alta frequência baseada na direção de fechamento de velas

- Tendência de Retracement Dinâmico Fibonacci Avançado Estratégia de Negociação Quantitativa

- Tendência de lucro de vários níveis de índice variável médio dinâmico

- Sistema de negociação de média móvel múltipla com confirmação de impulso e volume Estratégia de tendência quantitativa

- Estratégia de negociação equilibrada com retorno de lucro adaptativo e stop-loss

- Sistema aprimorado de acompanhamento de tendências: identificação dinâmica de tendências baseada no ADX e no SAR parabólico

- Estratégia de gestão de posição dinâmica de bandas de Bollinger adaptativas

- RSI Dinâmico Estratégia de negociação de balanço de tempo inteligente

- Estratégia de negociação bidireccional baseada na análise do padrão de absorção de velas

- Bollinger Breakout com reversão média 4H Estratégia de negociação quantitativa

- Tendência de seguir a estratégia de dimensionamento da posição da grade dinâmica

- Estratégia de cruzamento duplo BBI (índice de touros e ursos)

- Estratégia dinâmica de negociação de swing longo/curto com sistema de sinalização cruzada de média móvel

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- Estratégia de negociação de reversão da volatilidade média avançada: Sistema de negociação quantitativo multidimensional baseado no VIX e na média móvel

- Estratégia de reversão da dinâmica do canal de tendência do ouro