Triplo desvio padrão Bollinger Bands Breakout Strategy com otimização da média móvel de 100 dias

Autora:ChaoZhang, Data: 2024-12-13 11:20:13Tags:MABBSMAS.D.

Resumo

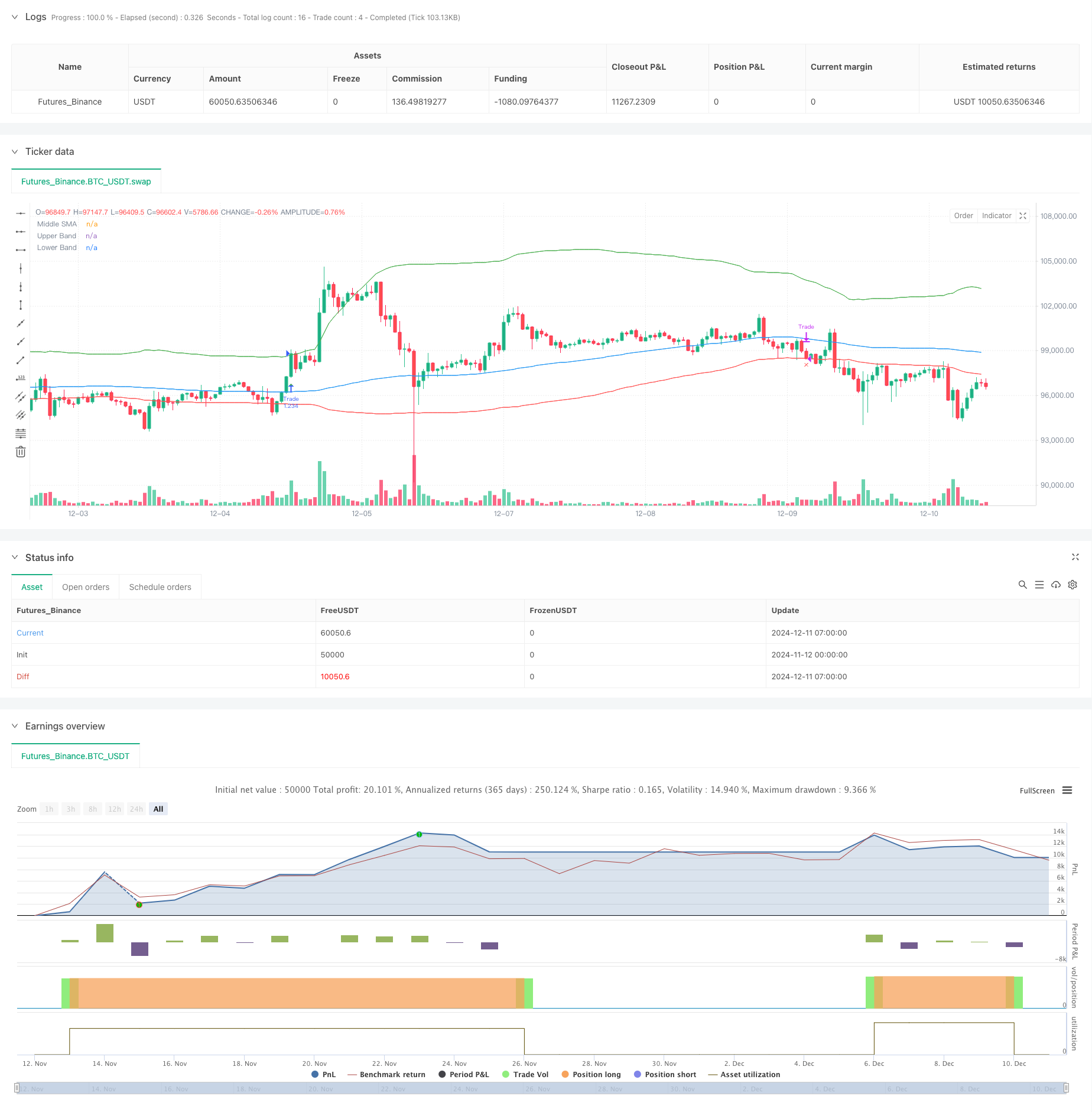

Esta estratégia é um sistema de negociação quantitativo baseado em breakout de Bollinger Bands, utilizando 3 desvios padrão para a faixa superior e 1 desvio padrão para a faixa inferior, combinado com uma média móvel de 100 dias como a faixa média. A estratégia captura principalmente tendências de longo prazo detectando breakouts de preços acima da faixa superior e usa a faixa inferior como um sinal de stop-loss. O conceito central é entrar em posições durante breakouts fortes e sair quando os preços caem abaixo da faixa inferior, alcançando uma tendência de risco controlado.

Princípios de estratégia

O princípio central é baseado nas propriedades estatísticas das Bandas de Bollinger. A banda superior usa 3 desvios padrão, o que significa que sob suposições de distribuição normal, a probabilidade de que o preço quebre acima deste nível é de apenas 0,15%, sugerindo uma formação de tendência significativa quando ocorrem breakouts. A banda do meio usa uma média móvel de 100 dias, um período longo o suficiente para filtrar efetivamente o ruído do mercado de curto prazo. A banda inferior usa 1 desvio padrão como uma linha de stop-loss, uma configuração relativamente conservadora que ajuda na saída oportuna. A estratégia gera sinais longos quando o preço quebra acima da banda superior e sai quando o preço cai abaixo da banda inferior.

Vantagens da estratégia

- Forte capacidade de captura de tendências: a definição de 3 desvios-padrão capta efetivamente oportunidades significativas de ruptura de tendências.

- Controlo razoável do risco: a utilização de 1 desvio-padrão como linha de stop-loss proporciona uma gestão do risco conservadora.

- Alta adaptabilidade dos parâmetros: os multiplicadores do desvio-padrão e o período da média móvel podem ser ajustados para diferentes características do mercado.

- Abordagem sistemática: lógica estratégica clara com capacidades abrangentes de backtesting para rastreamento preciso do desempenho.

- Ampla aplicabilidade: Pode ser aplicada a vários mercados, incluindo ações e criptomoedas.

Riscos estratégicos

- Risco de ruptura falsa: Os mercados podem apresentar rupturas de curto prazo seguidas de reversões rápidas, o que leva a sinais falsos.

- Deduções significativas: Em mercados altamente voláteis podem ocorrer grandes reduções.

- Risco de atraso: A média móvel de 100 dias tem atraso inerente, potencialmente perdendo alguns movimentos rápidos do mercado.

- Dependência do ambiente de mercado: Pode gerar trocas excessivas em mercados diversos, levando a elevados custos de transação.

Orientações para a otimização da estratégia

- Incorporar confirmação de volume: adicionar um mecanismo de confirmação de ruptura de volume para melhorar a confiabilidade do sinal.

- Otimizar o mecanismo de stop-loss: considerar a implementação de trailing stops ou de stops dinâmicos baseados em ATR para uma gestão de saída mais flexível.

- Adicionar filtros de tendência: Incorporar indicadores de identificação de tendência de longo prazo para negociar apenas na direção da tendência primária.

- Melhorar a gestão de posições: ajustar dinamicamente os tamanhos das posições com base na força de ruptura.

- Adicionar filtros de tempo: Evite negociar durante períodos de mercado específicos.

Resumo

Esta é uma estratégia de tendência bem concebida com lógica clara. Através das propriedades estatísticas das Bandas de Bollinger e das características de tendência das médias móveis, captura efetivamente oportunidades significativas de ruptura de mercado. Embora existam riscos de retração, a estratégia mantém valor prático através de configurações razoáveis de stop-loss e controle de risco.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6

strategy("Bollinger Bands", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Get user input

var g_bb = "Bollinger Band Settings"

upperBandSD = input.float(title="Upper Band Std Dev", defval=3.0, tooltip="Upper band's standard deviation multiplier", group=g_bb)

lowerBandSD = input.float(title="Lower Band Std Dev", defval=1.0, tooltip="Lower band's standard deviation multiplier", group=g_bb)

maPeriod = input.int(title="Middle Band MA Length", defval=100, tooltip="Middle band's SMA period length", group=g_bb)

var g_tester = "Backtester Settings"

drawTester = input.bool(title="Draw Backtester", defval=true, group=g_tester, tooltip="Turn on/off inbuilt backtester display")

// Get Bollinger Bands

[bbIgnore1, bbHigh, bbIgnore2] = ta.bb(close, maPeriod, upperBandSD)

[bbMid, bbIgnore3, bbLow] = ta.bb(close, maPeriod, lowerBandSD)

// Prepare trade persistent variables

drawEntry = false

drawExit = false

// Detect bollinger breakout

if close > bbHigh and barstate.isconfirmed and strategy.position_size == 0

drawEntry := true

strategy.entry(id="Trade", direction=strategy.long)

alert("Bollinger Breakout Detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Detect bollinger sell signal

if close < bbLow and barstate.isconfirmed and strategy.position_size != 0

drawExit := true

strategy.close(id="Trade")

alert("Bollinger Exit detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Draw bollinger bands

plot(bbMid, color=color.blue, title="Middle SMA")

plot(bbHigh, color=color.green, title="Upper Band")

plot(bbLow, color=color.red, title="Lower Band")

// Draw signals

plotshape(drawEntry, style=shape.triangleup, color=color.green, location=location.belowbar, size=size.normal, title="Buy Signal")

plotshape(drawExit, style=shape.xcross, color=color.red, location=location.belowbar, size=size.normal, title="Sell Signal")

// // =============================================================================

// // START BACKTEST CODE

// // =============================================================================

// // Prepare stats table

// var table testTable = table.new(position.top_right, 2, 2, border_width=1)

// f_fillCell(_table, _column, _row, _title, _value, _bgcolor, _txtcolor) =>

// _cellText = _title + "\n" + _value

// table.cell(_table, _column, _row, _cellText, bgcolor=_bgcolor, text_color=_txtcolor)

// // Draw stats table

// var bgcolor = color.black

// if barstate.islastconfirmedhistory

// if drawTester

// dollarReturn = strategy.equity - strategy.initial_capital

// f_fillCell(testTable, 0, 0, "Total Trades:", str.tostring(strategy.closedtrades), bgcolor, color.white)

// f_fillCell(testTable, 0, 1, "Win Rate:", str.tostring(strategy.wintrades / strategy.closedtrades * 100, "##.##") + "%", bgcolor, color.white)

// f_fillCell(testTable, 1, 0, "Equity:", "$" + str.tostring(strategy.equity, "###,###.##"), bgcolor, color.white)

// f_fillCell(testTable, 1, 1, "Return:", str.tostring((strategy.netprofit / strategy.initial_capital) * 100, "##.##") + "%", dollarReturn > 0 ? color.green : color.red, color.white)

// // =============================================================================

// // END BACKTEST CODE

// // =============================================================================

- Estratégia de negociação de bandas de Bollinger dinâmicas melhorada

- Estratégia de reversão média reforçada com bandas de Bollinger e integração do RSI

- Estratégia dinâmica de ponto de reversão baseada em bandas de Bollinger e rupturas fractais

- Estratégia de negociação quantitativa de intervalo dinâmico transfronteiriço baseada em bandas de Bollinger

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- Bollinger Bands Estratégia quantitativa de cruzamento precisa

- Breakout de Bollinger adaptativo com sistema de estratégia quantitativa de média móvel

- As bandas de Bollinger significam uma estratégia de negociação de reversão com suporte dinâmico

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa.

- Bollinger Bands Breakout Estratégia de negociação quantitativa

- Estratégia avançada de análise cruzada de cinco dias baseada na integração do RSI e do MACD

- Sistema de negociação de intervalo adaptativo baseado em indicadores de RSI duplos

- Estratégia dinâmica de volume-preço de dupla supertendência

- Estratégia de acompanhamento da volatilidade do cisne negro e da média móvel

- Estratégia de negociação inteligente de intervalo de volatilidade combinando bandas de Bollinger e SuperTrend

- Tendência sinérgica de múltiplos indicadores após estratégia com sistema dinâmico de stop-loss

- Bollinger Bands Momentum Breakout Tendência adaptativa Seguindo estratégia

- Estratégia de reversão média reforçada com implementação do MACD-ATR

- Sistema de rastreamento quantitativo de sinais de negociação e otimização de estratégias de saída múltipla

- Média móvel dupla e MACD tendência combinada seguindo Dynamic Take Profit Smart Trading System

- Estratégia quantitativa de entrada de transição entre tendências dinâmicas da EMA

- Gestão do risco de cruzamento de tendências multi-ondas Estratégia quantitativa

- Tendência estocástica da EMA dupla na sequência da estratégia de negociação

- Tendência dinâmica na sequência da estratégia de cruzamento da média móvel multiperíodo

- Confirmação de avanço de impulso duplo Estratégia de negociação quantitativa

- Estratégia cruzada de tendência de impulso do MACD-RSI com modelo de gestão de risco

- A EMA multiperíodo crossover com RSI Momentum e ATR Volatility Based Trend Seguindo a estratégia

- Estratégia dupla de cruzamento da EMA com controlo inteligente do risco e da remuneração

- Média móvel múltipla de tendência após estratégia - Sistema de sinalização de investimento a longo prazo baseado nos indicadores EMA e SMA

- Histórico de avanço com tendência de filtragem de média móvel mensal Seguindo estratégia