Tendência sinérgica de múltiplos indicadores após estratégia com sistema dinâmico de stop-loss

Autora:ChaoZhang, Data: 2024-12-13 11:45:19Tags:ATREMAPVTRSI

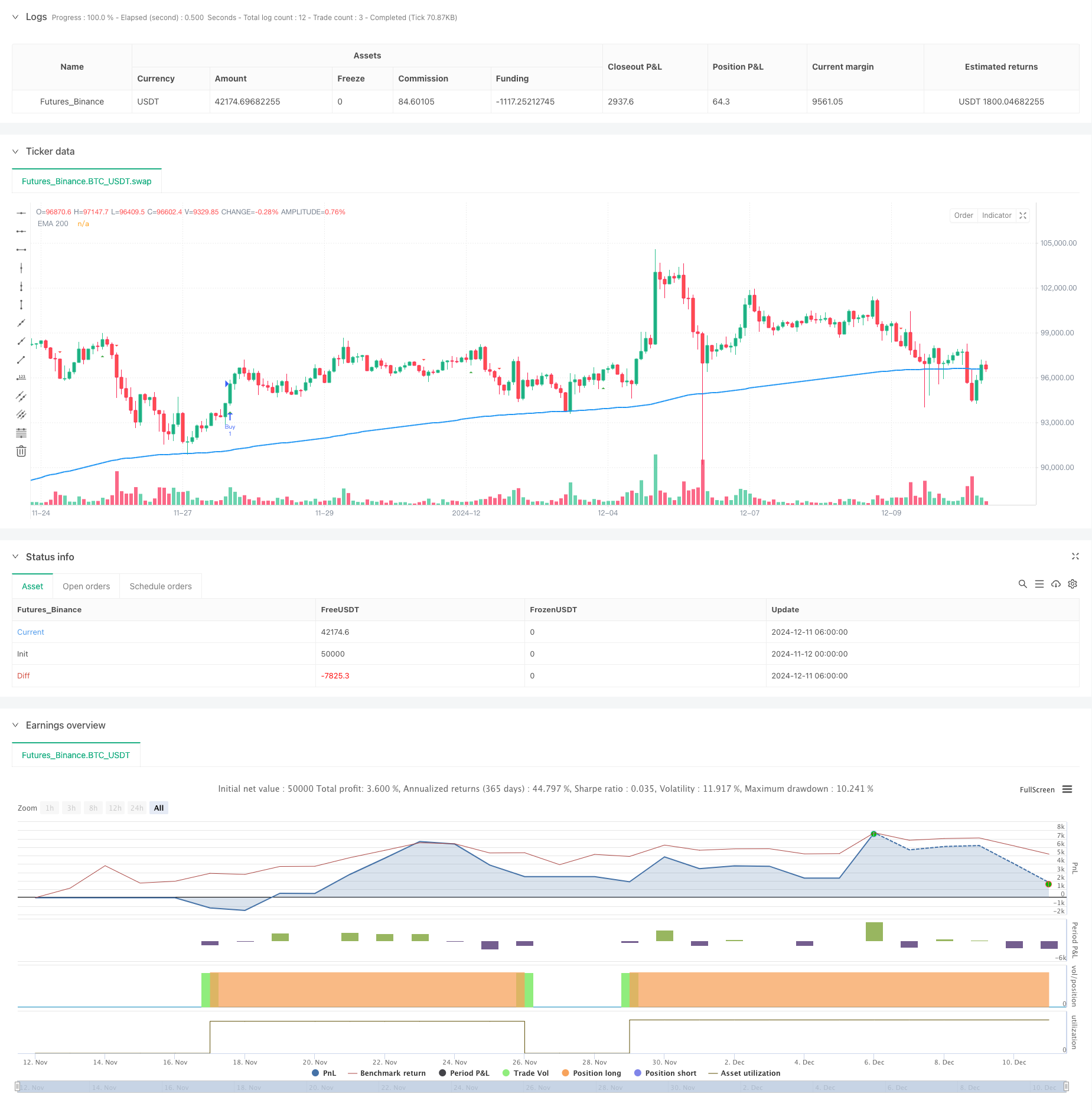

Resumo

Esta estratégia é um sistema de negociação que combina vários indicadores técnicos. Integra sinais de mercado de várias dimensões, incluindo a média móvel (EMA), rastreamento de volatilidade (ATR), tendência de volume (PVT) e oscilador de momento (Ninja) para melhorar a precisão da negociação. A estratégia emprega um mecanismo dinâmico de stop-loss para controlar estritamente o risco enquanto acompanha tendências.

Princípios de estratégia

A lógica central baseia-se em quatro pilares principais: 1. Usando a EMA de 200 períodos como base primária de determinação da tendência, dividindo o mercado em estados de alta e baixa 2. Sistema de saída de candelabro baseado no ATR, determinando pontos de virada da tendência rastreando altos e baixos combinados com volatilidade 3. Indicador PVT que combina as variações de preços com o volume para confirmar a validade da tendência de preços 4. Oscilador Ninja que capta as mudanças do momento do mercado comparando médias móveis de curto e médio prazo

Os sinais de negociação são gerados nas seguintes condições: - Long: Preço acima de 200EMA, Chandelier Exit mostra sinal de compra, confirmado pelo indicador PVT ou Ninja - Curto: Preço abaixo de 200EMA, Chandelier Exit mostra sinal de venda, confirmado por PVT ou Ninja indicador

Vantagens da estratégia

- A confirmação sinérgica de múltiplos indicadores reduz significativamente os riscos de ruptura falsa

- Incorpora informações de mercado de múltiplas dimensões, incluindo tendência, volatilidade, volume e impulso

- Mecanismo dinâmico de stop-loss que ajusta automaticamente as posições stop com base na volatilidade do mercado

- Regras de negociação sistemáticas reduzem a interferência de julgamentos subjetivos

- Mecanismo robusto de controlo do risco com níveis claros de stop-loss para cada operação

Riscos estratégicos

- Pode gerar sinais falsos frequentes em mercados variados

- Mecanismos de confirmação múltiplos podem levar a entradas ligeiramente atrasadas

- As posições de stop-loss podem ser relativamente flexíveis durante rápidas inversões de mercado

- A otimização dos parâmetros pode implicar um risco de sobreajuste

- Requer uma reserva de fundos próprios substancial para suportar os recortes

Orientações para a otimização da estratégia

- Introduzir um mecanismo de reconhecimento do ambiente de mercado para utilizar diferentes combinações de parâmetros em diferentes estados de mercado

- Adicionar dimensão de análise de volume de negociação para otimizar o sistema de gestão de posições

- Considerar a adição de um mecanismo de ajustamento de parâmetros dinâmicos baseado na volatilidade

- Otimizar a distribuição de peso entre vários indicadores

- Introduzir filtros de tempo para evitar períodos de elevada volatilidade do mercado

Resumo

Esta estratégia constrói um sistema de negociação relativamente completo através de sinergia de múltiplos indicadores e mecanismo dinâmico de stop-loss. Suas principais vantagens estão na confirmação de sinal multidimensional e no controle rigoroso de riscos. Embora existam riscos de atraso e falsos sinais, através de otimização e melhoria contínua, a estratégia tem o potencial de manter um desempenho estável em diferentes ambientes de mercado.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Triple Indicator Strategy", shorttitle="TIS", overlay=true)

// --- Inputs ---

var string calcGroup = "Calculation Parameters"

atrLength = input.int(22, title="ATR Period", group=calcGroup)

atrMult = input.float(3.0, title="ATR Multiplier", step=0.1, group=calcGroup)

emaLength = input.int(200, title="EMA Length", group=calcGroup)

// --- ATR and EMA Calculations ---

atr = atrMult * ta.atr(atrLength)

ema200 = ta.ema(close, emaLength)

// --- Chandelier Exit Logic ---

longStop = ta.highest(high, atrLength) - atr

shortStop = ta.lowest(low, atrLength) + atr

var int dir = 1

dir := close > shortStop ? 1 : close < longStop ? -1 : dir

buySignal = dir == 1 and dir[1] == -1

sellSignal = dir == -1 and dir[1] == 1

// --- Price Volume Trend (PVT) ---

pvt = ta.cum((close - close[1]) / close[1] * volume)

pvtSignal = ta.ema(pvt, 21)

pvtBuy = ta.crossover(pvt, pvtSignal)

pvtSell = ta.crossunder(pvt, pvtSignal)

// --- Ninja Indicator ---

ninjaOsc = (ta.ema(close, 3) - ta.ema(close, 13)) / ta.ema(close, 13) * 100

ninjaSignal = ta.ema(ninjaOsc, 24)

ninjaBuy = ta.crossover(ninjaOsc, ninjaSignal)

ninjaSell = ta.crossunder(ninjaOsc, ninjaSignal)

// --- Strategy Conditions ---

longCondition = buySignal and close > ema200 and (pvtBuy or ninjaBuy)

shortCondition = sellSignal and close < ema200 and (pvtSell or ninjaSell)

if longCondition

strategy.entry("Buy", strategy.long)

strategy.exit("Exit Long", "Buy", stop=low - atr)

if shortCondition

strategy.entry("Sell", strategy.short)

strategy.exit("Exit Short", "Sell", stop=high + atr)

// --- Plotting ---

plot(ema200, title="EMA 200", color=color.blue, linewidth=2)

plotshape(buySignal, title="Chandelier Buy", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(sellSignal, title="Chandelier Sell", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// --- Labels for Buy/Sell with price ---

if buySignal

label.new(bar_index, low, "Buy: " + str.tostring(close), color=color.green, style=label.style_label_up, yloc=yloc.belowbar, size=size.small)

if sellSignal

label.new(bar_index, high, "Sell: " + str.tostring(close), color=color.red, style=label.style_label_down, yloc=yloc.abovebar, size=size.small)

// --- Alerts ---

alertcondition(longCondition, title="Buy Alert", message="Buy Signal Triggered!")

alertcondition(shortCondition, title="Sell Alert", message="Sell Signal Triggered!")

- Han Yue - Tendência após estratégia de negociação baseada em múltiplas EMAs, ATR e RSI

- Estratégia de pirâmide inteligente de múltiplos indicadores

- Estratégia de reversão da dinâmica do canal de tendência do ouro

- Estratégia de cruzamento dos índices de risco da EMA

- Sistema de negociação ATR-RSI de tendência reforçada

- RSI50_EMA Estratégia única de longo prazo

- 4 Horas de Tempo Engulfing Padrão Estratégia de Negociação com Dinâmica Take Profit e Stop Loss Optimização

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação.

- Estratégia de negociação quantitativa de prazo múltiplo baseada no RSI suavizado pela EMA e no ATR dinâmico de stop-loss/take-profit

- Estratégia de cruzamento da média móvel exponencial de vários prazos com otimização de risco-recompensa

- Estratégia de cruzamento de média móvel exponencial dinâmica gerida pelo risco

- Estratégia de cruzamento da média móvel exponencial dupla e do índice de força relativa

- Estratégia de negociação de tempo inteligente com oscilador de momento duplo

- Estratégia avançada de captura de tendências quantitativas com filtro de faixa dinâmica

- Política de execução de sinais do TradingView (versão do serviço HTTP embutida)

- Estratégia avançada de análise cruzada de cinco dias baseada na integração do RSI e do MACD

- Sistema de negociação de intervalo adaptativo baseado em indicadores de RSI duplos

- Estratégia dinâmica de volume-preço de dupla supertendência

- Estratégia de acompanhamento da volatilidade do cisne negro e da média móvel

- Estratégia de negociação inteligente de intervalo de volatilidade combinando bandas de Bollinger e SuperTrend

- Bollinger Bands Momentum Breakout Tendência adaptativa Seguindo estratégia

- Estratégia de reversão média reforçada com implementação do MACD-ATR

- Sistema de rastreamento quantitativo de sinais de negociação e otimização de estratégias de saída múltipla

- Média móvel dupla e MACD tendência combinada seguindo Dynamic Take Profit Smart Trading System

- Triplo desvio padrão Bollinger Bands Breakout Strategy com otimização da média móvel de 100 dias

- Estratégia quantitativa de entrada de transição entre tendências dinâmicas da EMA

- Gestão do risco de cruzamento de tendências multi-ondas Estratégia quantitativa

- Tendência estocástica da EMA dupla na sequência da estratégia de negociação

- Tendência dinâmica na sequência da estratégia de cruzamento da média móvel multiperíodo

- Confirmação de avanço de impulso duplo Estratégia de negociação quantitativa