Tendência da EMA tripla na sequência de uma estratégia quantitativa de negociação de múltiplos indicadores

Autora:ChaoZhang, Data: 2025-01-17 14:57:26Tags:EMADMIDPORSIATRADX

Resumo

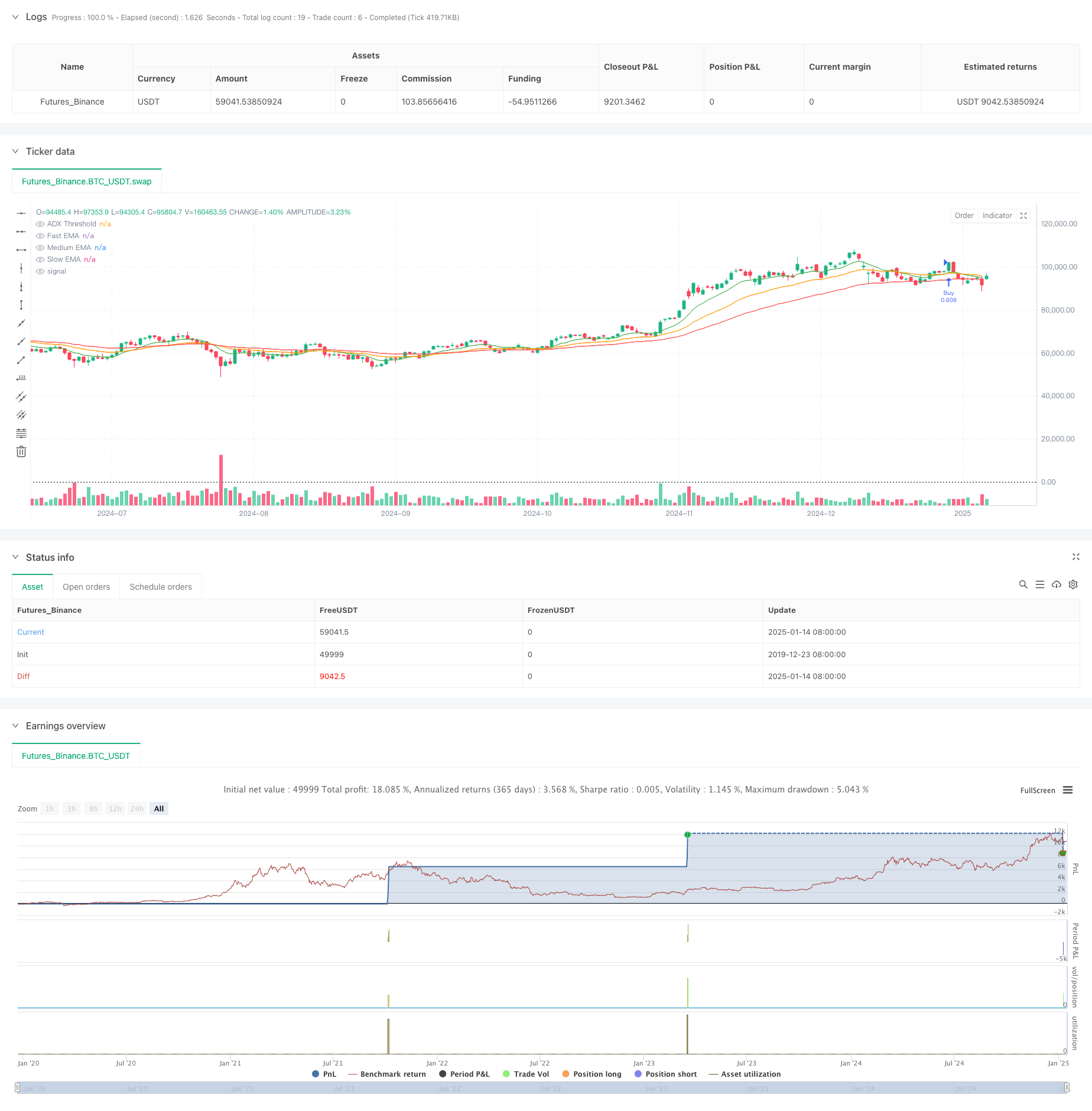

Esta estratégia é um sistema de tendência baseado em múltiplos indicadores técnicos, combinando médias móveis (EMA), índice de movimento direcional (DMI), oscilador de preço detendido (DPO), índice de força relativa (RSI) e faixa verdadeira média (ATR).

Princípios de estratégia

A estratégia utiliza um sistema de média móvel exponencial tripla (EMA) como mecanismo de identificação de tendência central, combinado com outros indicadores técnicos para confirmação de sinais múltiplos: 1. A EMA rápida (10 dias) capta a dinâmica de preços a curto prazo 2. A EMA média (25 dias) serve de filtro de tendência a médio prazo 3. A EMA lenta (50 dias) define a direcção geral da tendência 4. O DMI (14 dias) confirma a força direcional da tendência 5. O DPO confirma o desvio dos preços da tendência 6. O RSI (14-day) mede a dinâmica e as condições de sobrecompra/supervenda 7. ATR (14 dias) estabelece metas de stop-loss e lucro

Condições de sinalização comercial: - Long: EMA rápida cruza acima da EMA média com ambos acima da EMA lenta, ADX>25, RSI>50, DPO>0 - Curto: A EMA rápida cruza abaixo da EMA média com ambas abaixo da EMA lenta, ADX>25, RSI<50, DPO<0

Vantagens da estratégia

- A confirmação de múltiplos sinais melhora a fiabilidade e reduz os falsos sinais

- Combina características de tendência e de momento para captação eficaz de tendências

- Ajuste dinâmico das paradas e dos objetivos através do ATR adapta-se à volatilidade do mercado

- A gestão sistemática dos riscos limita cada risco comercial a 2% da conta

- Lógica de estratégia clara com funções de componentes bem definidas facilita a depuração e otimização

Riscos estratégicos

- Pode gerar sinais de ruptura falsos frequentes em mercados variados

- A confirmação de múltiplos indicadores pode levar a entradas atrasadas

- O limiar ADX fixo pode apresentar resultados inconsistentes em diferentes condições de mercado

- Atividades de investimento de risco

- Riscos de otimização de parâmetros de sobreajuste aos dados históricos

Medidas de controlo de riscos: - Paradas dinâmicas baseadas em ATR adaptadas à volatilidade do mercado - Gestão de riscos de proporção fixa - A confirmação cruzada de múltiplos indicadores reduz os falsos sinais

Orientações para a otimização da estratégia

- Introduzir mecanismos de parâmetros adaptáveis para ajustar dinamicamente os parâmetros dos indicadores com base nas condições de mercado

- Adicionar módulo de reconhecimento do ambiente de mercado para aplicar regras de negociação diferentes em diferentes condições de mercado

- Otimizar o mecanismo de saída incorporando sinais de inversão de tendência e lucro parcial

- Incorporar análise de volume para melhorar a confiabilidade do sinal

- Desenvolver um mecanismo de controlo da retirada para reduzir o tamanho da posição ou pausar a negociação durante perdas consecutivas

Resumo

Esta estratégia constrói um sistema de negociação de tendência completa através da combinação de múltiplos indicadores técnicos. Suas principais características são a confirmação rigorosa do sinal e o controle razoável do risco, adequado para rastrear tendências de médio a longo prazo em prazos diários. Embora haja algum atraso nos sinais, a estratégia demonstra um desempenho geral robusto através do controle rigoroso do risco e da confirmação de múltiplos sinais. Ao se aplicar à negociação ao vivo, deve ser dada uma consideração cuidadosa à seleção do ambiente de mercado e à otimização de parâmetros para instrumentos específicos.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

fastEmaLength = input.int(10, title="Fast EMA Length")

mediumEmaLength = input.int(25, title="Medium EMA Length")

slowEmaLength = input.int(50, title="Slow EMA Length")

dmiLength = input.int(14, title="DMI Length")

adxSmoothing = input.int(14, title="ADX Smoothing")

dpoLength = input.int(14, title="DPO Length")

rsiLength = input.int(14, title="RSI Length")

atrLength = input.int(14, title="ATR Length")

riskPercentage = input.float(2.0, title="Risk Percentage", step=0.1)

atrMultiplier = input.float(1.5, title="ATR Multiplier for Stop Loss", step=0.1)

tpMultiplier = input.float(2.0, title="ATR Multiplier for Take Profit", step=0.1)

// Calculate EMAs

fastEma = ta.ema(close, fastEmaLength)

mediumEma = ta.ema(close, mediumEmaLength)

slowEma = ta.ema(close, slowEmaLength)

// Calculate other indicators

[adx, diPlus, diMinus] = ta.dmi(dmiLength, adxSmoothing)

dpo = close - ta.sma(close, dpoLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

// Trading logic

longCondition = ta.crossover(fastEma, mediumEma) and fastEma > slowEma and mediumEma > slowEma and adx > 25 and rsi > 50 and dpo > 0

shortCondition = ta.crossunder(fastEma, mediumEma) and fastEma < slowEma and mediumEma < slowEma and adx > 25 and rsi < 50 and dpo < 0

// Risk management

riskAmount = (strategy.equity * riskPercentage) / 100

stopLoss = atr * atrMultiplier

takeProfit = atr * tpMultiplier

// Entry and exit logic

if (longCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Exit Long", "Buy", stop=close - stopLoss, limit=close + takeProfit)

if (shortCondition)

strategy.entry("Sell", strategy.short)

strategy.exit("Exit Short", "Sell", stop=close + stopLoss, limit=close - takeProfit)

// Plot indicators

plot(fastEma, color=color.green, title="Fast EMA")

plot(mediumEma, color=color.orange, title="Medium EMA")

plot(slowEma, color=color.red, title="Slow EMA")

hline(25, "ADX Threshold", color=color.gray, linestyle=hline.style_dotted)

- Estratégia de negociação pós-breakout com gestão dinâmica de posições baseada no ATR

- Sistema de Gestão de Capital Baseado na Força da Tendência do RSI e do ADX

- Indicador multi-técnico Crossover Momentum Estratégia quantitativa de negociação - Análise de integração baseada na EMA, RSI e ADX

- Sistema de negociação de tendência adaptativa de múltiplas estratégias

- Seguimento da tendência com múltiplos indicadores e estratégia de ruptura da volatilidade

- Estratégia de retrocesso da tendência da EMA em cruzamento de Gauss

- Estratégia de rede de posições variáveis baseada na tendência

- Estratégia de otimização dinâmica de alta frequência baseada em indicadores multi-técnicos

- Estratégia de negociação de tendência de stop-loss dinâmico de múltiplos indicadores

- Estratégia de negociação de média móvel inteligente de tendência de avanço com vários filtros

- Estratégia de negociação de detecção de tendências dinâmicas e gestão de riscos com múltiplos indicadores

- Tendência de cruzamento dinâmico de média móvel multi-suavizada seguindo uma estratégia com múltiplas confirmações

- Estratégia avançada de stop-loss dinâmico baseada em grandes velas e divergência do RSI

- Estratégia de cruzamento da média móvel ponderada por liquidez

- Estratégia de negociação quantitativa de inversão de tendência sinérgica de múltiplos indicadores

- Estratégia do canal de Keltner

- Estratégia de negociação quantitativa

- Dynamic WaveTrend e Estratégia de Negociação Quantitativa Integrada de Fibonacci

- Tendência da EMA baseada na parada da volatilidade na sequência da estratégia de negociação

- O valor da posição em risco deve ser calculado em função do valor da posição em risco.

- Tendência de fim de ano na sequência da estratégia de negociação de ímpeto ((Breakout de MA de 60 dias)

- Tendência de múltiplos indicadores seguindo a estratégia quantitativa de negociação de sobrecompra/supervenda do RSI

- Estratégia de negociação de canal de preços eficiente baseada em breakout de 15 minutos

- Estratégia de ruptura da diferença de valor justo de vários prazos com teste de retrocesso histórico

- Tendência dinâmica de QQE seguindo a estratégia quantitativa de negociação de gestão de riscos

- Estratégia de negociação de confirmação de tendência dupla baseada em médias móveis e padrão fora da barra

- Tendência dinâmica na sequência da estratégia de triplo reforço da SuperTendência

- RSI Dynamic Breakout Retracement Trading Strategy (Estratégia de negociação de retracement de ruptura dinâmica do RSI)

- Estratégia de acompanhamento de tendências T3 duplo otimizada

- Estratégia de ruptura de impulso do canal de Donchian multicondicional