Стратегия перекрестного использования двойной скользящей средней ЕМА

Автор:Чао Чжан, Дата: 2024-06-07 15:58:15Тэги:ЕМАМ.А.

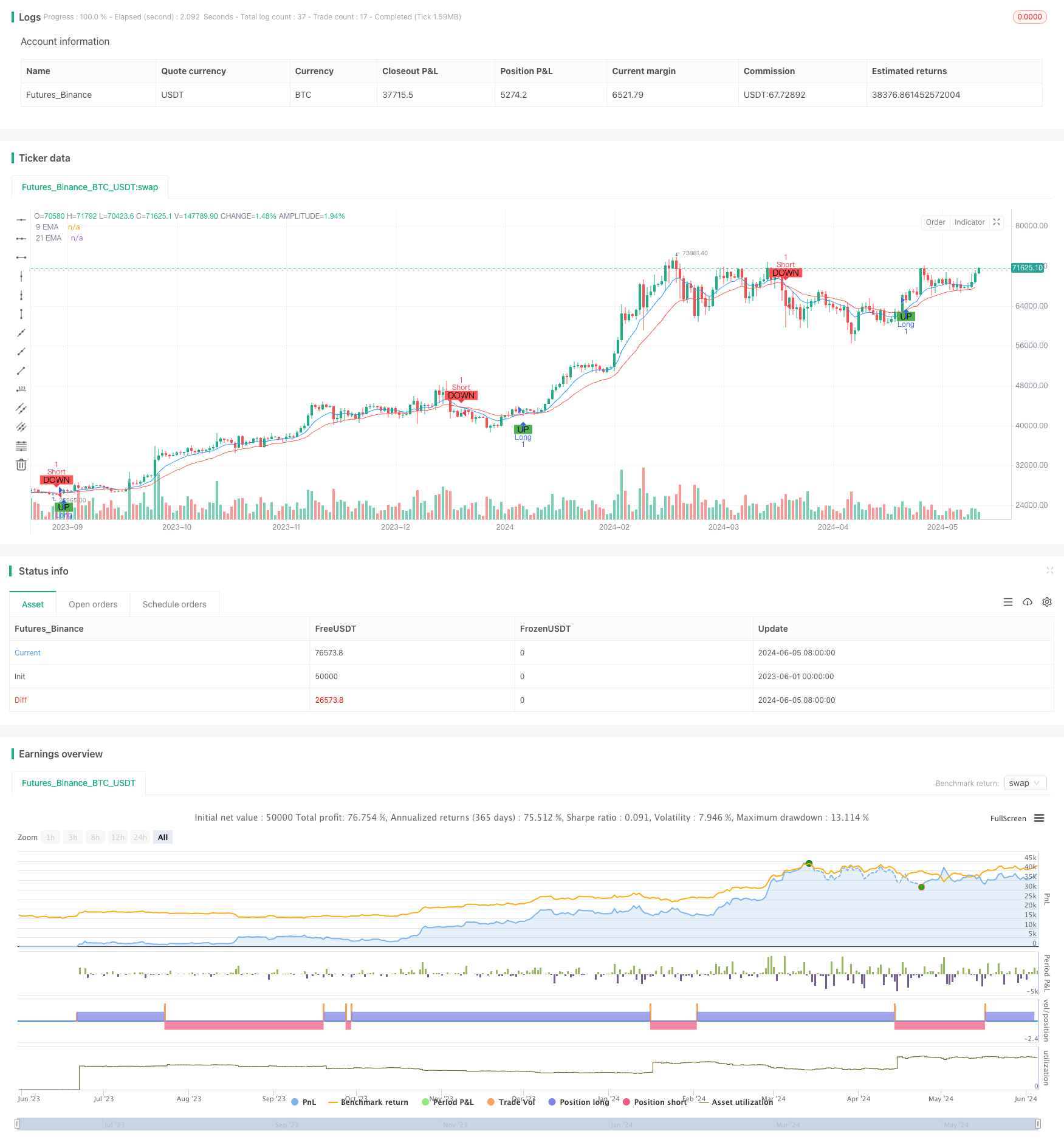

Обзор

Эта стратегия использует два экспоненциальных скользящих средних (EMA) для улавливания изменений в ценовых тенденциях. Когда краткосрочная EMA пересекает долгосрочную EMA снизу, генерируется сигнал покупки; когда краткосрочная EMA пересекает долгосрочную EMA сверху, генерируется сигнал продажи. Стратегия также устанавливает ежедневные лимиты стоп-лосса и прибыли для контроля однодневных потерь и прибыли.

Принципы стратегии

- Вычислить краткосрочную ЭМА (период дефолта 9 лет) и долгосрочную ЭМА (период дефолта 21 год).

- Когда краткосрочная EMA пересекает длинную EMA, открыть длинную позицию; когда краткосрочная EMA пересекает длинную EMA, открыть короткую позицию.

- Записывать собственный капитал счета в начале каждого торгового дня и рассчитывать разницу между собственным капиталом с текущего счета и начальным капиталом, т.е. суточной прибылью и убытком.

- Если суточный убыток превышает максимально допустимый убыток (0,25% от первоначальных средств счета), закрыть все позиции.

- Если суточная прибыль превышает максимально допустимую прибыль (2% от первоначальных средств счета), закрыть все позиции.

Преимущества стратегии

- Простая и понятная: логика стратегии ясна и использует только две скользящие средние для генерации торговых сигналов, что делает ее легкой для понимания и реализации.

- Следование тенденции: используя перекрестность быстрых и медленных EMA, стратегия может относительно хорошо отслеживать изменения ценовых тенденций, что делает ее подходящей для использования на тенденционных рынках.

- Контроль рисков: ежедневные лимиты стоп-лосса и тека прибыли могут эффективно контролировать однодневные убытки и прибыль, предотвращая чрезмерные колебания на счете.

Стратегические риски

- Оптимизация параметров: производительность стратегии во многом зависит от выбора периодов EMA, и различные настройки параметров могут привести к кардинально разным результатам.

- Непостоянные рынки: на непостоянных рынках цены часто колеблются выше и ниже EMA, потенциально создавая много ложных сигналов и приводит к частым сделкам и эрозии капитала.

- Обратные тенденции: когда рыночные тенденции меняются, стратегия может задержать вход или выход, упустив лучшие торговые возможности.

Направления оптимизации стратегии

- Ввести другие технические индикаторы, такие как RSI и MACD, чтобы помочь оценить силу и направление тренда и улучшить точность сигнала.

- Оптимизировать правила стоп-лосса и тека-прибыли, например, использование последующих стопов или динамических уровней тека-прибыли, чтобы лучше защитить прибыль и контролировать риски.

- Динамически корректировать периоды EMA на основе волатильности рынка для адаптации к различным состояниям рынка.

- Сочетание фундаментального анализа, такого как экономические данные и крупные события, для фильтрации и подтверждения торговых сигналов.

Резюме

Стратегия двойного скользящего среднего кроссовера EMA - это простая, легко понятная стратегия торговли, подходящая для трендовых рынков. Используя кроссовер быстрых и медленных скользящих средних, она может относительно хорошо улавливать изменения ценовых тенденций. В то же время ежедневные параметры стоп-лосса и взятки прибыли могут эффективно контролировать риски. Однако стратегия может неэффективно работать на нестабильных рынках или во время сдвижения тренда и должна быть оптимизирована и улучшена путем сочетания других технических индикаторов и методов анализа.

/*backtest

start: 2023-06-01 00:00:00

end: 2024-06-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DD173838

//@version=5

strategy("Moving Average Strategy with Daily Limits", overlay=true)

// Moving Average settings

shortMaLength = input.int(9, title="Short MA Length")

longMaLength = input.int(21, title="Long MA Length")

// Calculate MAs

shortMa = ta.ema(close, shortMaLength)

longMa = ta.ema(close, longMaLength)

// Plot MAs

plot(shortMa, title="9 EMA", color=color.blue)

plot(longMa, title="21 EMA", color=color.red)

// Strategy conditions

crossUp = ta.crossover(shortMa, longMa)

crossDown = ta.crossunder(shortMa, longMa)

// Debug plots to check cross conditions

plotshape(series=crossUp, title="Cross Up", location=location.belowbar, color=color.green, style=shape.labelup, text="UP")

plotshape(series=crossDown, title="Cross Down", location=location.abovebar, color=color.red, style=shape.labeldown, text="DOWN")

// Entry at cross signals

if (crossUp)

strategy.entry("Long", strategy.long)

if (crossDown)

strategy.entry("Short", strategy.short)

// Daily drawdown and profit limits

var float startOfDayEquity = na

if (na(startOfDayEquity) or ta.change(time('D')) != 0)

startOfDayEquity := strategy.equity

maxDailyLoss = 50000 * 0.0025

maxDailyProfit = 50000 * 0.02

currentDailyPL = strategy.equity - startOfDayEquity

if (currentDailyPL <= -maxDailyLoss)

strategy.close_all(comment="Max Daily Loss Reached")

if (currentDailyPL >= maxDailyProfit)

strategy.close_all(comment="Max Daily Profit Reached")

- Система торговли G-Channel и EMA Trend Filter

- Стратегия трейдинга EMA в условиях динамики

- Стратегия тренда EMA с использованием ежедневной системы высоко-низкого прорыва

- Тенденция перекрестного использования различных EMA в соответствии со стратегией

- Двухцепочечная гибридная система отслеживания импульса торговли EMA

- Стратегия перекрестного использования MACD

- Автоматизированная торговая система Multi-EMA с блокировкой прибыли

- Тенденция динамики кроссовера Multi-EMA в соответствии со стратегией

- Стратегия внутридневного выхода на основе 3-минутных высоких и низких точек свечей

- Стратегия однодневных позиций на различных рынках с фильтром EMA

- Стратегия тренда РСИ

- Стратегия скальпинга с пересекающимся импульсом EMA

- Стратегия выхода BB

- Стратегия VWAP и RSI Dynamic Bollinger Bands Take Profit and Stop Loss

- Chande-Kroll Stop динамическая тенденция ATR после стратегии

- Эта стратегия генерирует торговые сигналы на основе денежного потока Чайкина (CMF).

- Стратегия обратного движения с фильтрованной штилью

- Количественная стратегия торговли, основанная на образах перемен на уровнях поддержки и сопротивления

- Строгое изменение показателей

- Стратегия перекрестного использования ТСОС

- Williams %R Динамическая стратегия корректировки TP/SL

- Динамическая стратегия снижения и остановки потерь по показателю RSI

- Стратегия торговли VWAP с обнаружением аномалий объема

- Совместная стратегия Supertrend и EMA

- TGT снижение стратегии покупки на основе снижения цен

- Стратегия двойного тренда с EMA Crossover и фильтром RSI

- Стратегия совмещения EMA и Parabolic SAR

- Стратегия внутридневного трейдинга MACD и RSI с несколькими фильтрами

- Арбитражная стратегия торговли между двумя рынками, основанная на ценовых отношениях

- Стратегия торговли, основанная на RSI, с процентной базой Take Profit и Stop Loss