Многопоказательная долгосрочная стратегия торговли с синергией

Автор:Чао Чжан, Дата: 2024-09-26 14:32:13Тэги:SMASARДОЖИ

Обзор

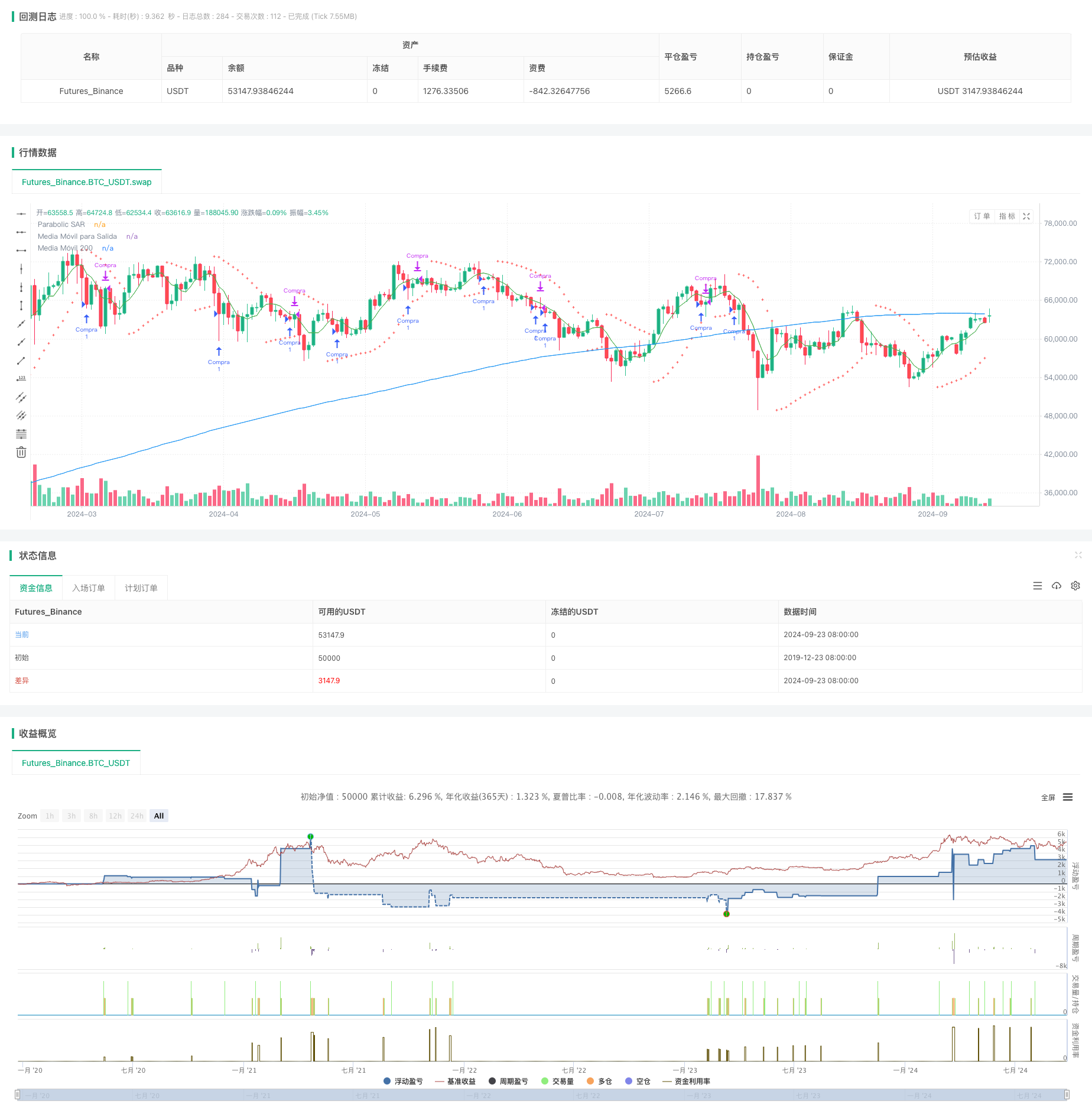

Эта количественная торговая стратегия является долгосрочной торговой системой, основанной на нескольких технических показателях и ценовых действиях. Она в основном использует скользящие средние, Параболический SAR и шаблоны свечей для выявления потенциальных возможностей покупки, используя при этом несколько условий выхода для управления рисками и блокировки прибыли.

Принципы стратегии

-

Условия въезда:

- Цена выше 200-периодного простого скользящего среднего значения (SMA), что подтверждает долгосрочный восходящий тренд.

- Последовательное появление от 3 до 6 понижающихся свечей, указывающих на потенциальные краткосрочные условия перепродажи.

-

Управление рисками:

- Использование стоп-лосса на основе процентов и получение прибыли для ограничения риска и обеспечения прибыли для каждой сделки.

-

Условия выхода:

- Параболический показатель SAR, указывающий на возможное изменение краткосрочной тенденции.

- Цена опускается ниже 5-периодного СМА, что указывает на ослабление краткосрочной динамики.

- Появление шаблона свечей Доджи, сигнализирующего о нерешительности рынка.

Стратегия повышает точность и надежность торговли путем сочетания нескольких индикаторов и ценового действия. 200-периодный SMA используется для подтверждения долгосрочных тенденций, последовательные медвежие свечи идентифицируют краткосрочные условия перепродажи, в то время как SAR, краткосрочные SMA и модели Doji используются для своевременного улавливания изменений настроения на рынке.

Преимущества стратегии

-

Многомерный анализ: объединяет долгосрочную тенденцию, краткосрочные условия перепродажи и несколько критериев выхода для всеобъемлющей оценки рынка.

-

Контроль рисков: использует фиксированный процент стоп-лосса и прибыли, эффективно контролируя риск для каждой сделки.

-

Гибкость: позволяет пользователям оптимизировать стратегию посредством корректировки параметров, адаптируясь к различным рыночным условиям.

-

Своевременный выход: многочисленные условия выхода обеспечивают быстрое закрытие позиции во время переворотов на рынке, защищая прибыль.

-

Следование тенденции: подтверждает долгосрочные тенденции с использованием 200-периодного SMA, улучшая показатели успешности торговли.

-

Предотвращение переоценки: ограничивает количество последовательных понижающихся свечей, избегая входа во время экстремальных нисходящих тенденций.

Стратегические риски

-

Риск ложного прорыва: рынок может испытывать краткосрочное восстановление, за которым следует продолжение снижения, что приводит к ложным сигналам. Решение: подумайте о добавлении подтверждения объема или других показателей импульса.

-

Чувствительность параметров: эффективность стратегии может быть очень чувствительна к выбору параметров. Решение: Провести обширные обратные тесты исторических данных, чтобы найти надежные комбинации параметров.

-

Зависимость от окружающей среды рынка: может иметь низкие показатели на различных рынках. Решение: Подумайте о добавлении фильтра рыночной среды для приостановки торговли, когда тенденции не ясны.

-

Слипаж и комиссионные: Частые входы и выходы в реальной торговле могут привести к высоким затратам на транзакции. Решение: оптимизировать частоту торговли и рассмотреть возможность увеличения периодов хранения.

-

Чрезмерная зависимость от технических показателей: игнорирование фундаментальных факторов может привести к плохой производительности во время крупных событий. Решение: включить фундаментальный анализ или рассмотреть вопрос о приостановке торгов перед выпуском важных экономических данных.

Направления оптимизации стратегии

-

Динамическая корректировка параметров: реализация адаптивности параметров для автоматической корректировки скользящих средних периодов и параметров SAR на основе волатильности рынка.

-

Включить анализ объема: ввести показатели объема, такие как OBV или CMF, чтобы подтвердить достоверность движения цен.

-

Добавление фильтрации рыночной среды: Использование ATR или показателей волатильности для определения состояния рынка и снижения торговли в периоды низкой волатильности.

-

Оптимизируйте логику выхода: подумайте о использовании остановок или динамических остановок на базе ATR, чтобы лучше обеспечить прибыль.

-

Интегрировать многочасовой анализ: подтвердить тенденции на более длинные временные рамки для улучшения точности торговли.

-

Внедрение машинного обучения: использование алгоритмов машинного обучения для оптимизации процессов выбора параметров и генерации сигналов.

-

Подумайте о фундаментальных факторах: используйте экономический календарь для корректировки стратегии поведения перед важными событиями.

-

Улучшить управление рисками: внедрить динамическое размещение позиций, корректируя размер торгов на основе собственного капитала счета и волатильности рынка.

Заключение

Эта многоиндикаторная долгосрочная стратегия обеспечивает комплексную торговую систему путем сочетания нескольких технических индикаторов и ценового действия. Она ищет краткосрочные возможности перепродажи в рамках долгосрочных восходящих тенденций при использовании нескольких условий выхода для управления рисками. Основные преимущества стратегии заключаются в ее многомерном анализе и гибком управлении рисками, но она также сталкивается с такими проблемами, как чувствительность параметров и зависимость от рыночной среды.

Используя предложенные меры оптимизации, такие как динамическая корректировка параметров, включение анализа объема и фильтрация рыночной среды, стратегия может еще больше улучшить свою надежность и адаптивность.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia Long con 3 Velas Rojas y SL/TP + Parabolic SAR, Media Móvil y Doji", overlay=true)

// Parámetros modificables

lengthMA = input(200, title="Periodo de la Media Móvil")

velas_rojas_apertura = input(3, title="Número de Velas Rojas para Apertura")

velas_rojas_limite = input(6, title="Número Máximo de Velas Rojas Consecutivas")

stopLossPercent = input(0.5, title="Porcentaje de Stop Loss (%)") / 100

takeProfitPercent = input(0.5, title="Porcentaje de Take Profit (%)") / 100

// Parámetros del Parabolic SAR

sarStart = input.float(0.02, title="Parabolic SAR Start")

sarIncrement = input.float(0.02, title="Parabolic SAR Increment")

sarMaximum = input.float(0.2, title="Parabolic SAR Maximum")

enableSARExit = input.bool(true, title="Activar Salida por Parabolic SAR")

closeOnSARClose = input.bool(true, title="Cerrar al Cierre de Vela con Parabolic SAR")

// Parámetros de la Media Móvil para salida

lengthSMAExit = input(5, title="Periodo de la Media Móvil para Salida")

enableSMAExit = input.bool(true, title="Activar Salida por Media Móvil")

// Parámetros para la condición de cierre por velas doji

enableDojiExit = input.bool(true, title="Activar Salida por Velas Doji")

// Cálculo de la media móvil de 200 periodos

ma200 = ta.sma(close, lengthMA)

// Cálculo de la media móvil para salida

maExit = ta.sma(close, lengthSMAExit)

// Cálculo del Parabolic SAR

sar = ta.sar(sarStart, sarIncrement, sarMaximum)

// Contar las velas rojas consecutivas

var int contador_velas_rojas = 0

contador_velas_rojas := close < open ? contador_velas_rojas + 1 : 0

// Condición para abrir una operación Long

puedeAbrirOperacion = (contador_velas_rojas < velas_rojas_limite)

condicion_long = (contador_velas_rojas >= velas_rojas_apertura) and (close > ma200) and puedeAbrirOperacion

// Abrir operación Long si se cumplen las condiciones

if (condicion_long)

entryPrice = close

stopLossPrice = entryPrice * (1 - stopLossPercent)

takeProfitPrice = entryPrice * (1 + takeProfitPercent)

strategy.entry("Compra", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Compra", limit=takeProfitPrice, stop=stopLossPrice)

// Condición para cerrar la operación Long con Parabolic SAR

sarCambiaDown = ta.crossunder(close, sar)

// Cerrar operación Long si cambia la tendencia del Parabolic SAR y está activado

if (strategy.position_size > 0 and enableSARExit)

if (closeOnSARClose and sarCambiaDown[1])

strategy.close("Compra", comment="SAR Cambio al Cierre de Vela")

else if (sarCambiaDown)

strategy.close("Compra", comment="SAR Cambio")

// Condición para cerrar la operación Long con Media Móvil y está activado al cierre de la vela

smaExitCondition = close[1] < maExit[1] and close[0] > maExit[0]

if (strategy.position_size > 0 and enableSMAExit)

if (smaExitCondition)

strategy.close("Compra", comment="Salida por Media Móvil al Cierre de Vela")

// Condición para cerrar la operación Long con velas doji

dojiCondition = math.abs(open - close) <= ((high - low) * 0.1)

if (strategy.position_size > 0 and enableDojiExit)

if (dojiCondition)

strategy.close("Compra", comment="Salida por Doji")

// Para mostrar la media móvil y el Parabolic SAR en el gráfico

plot(ma200, color=color.blue, title="Media Móvil 200")

plot(maExit, color=color.green, title="Media Móvil para Salida")

plot(sar, color=color.red, style=plot.style_cross, title="Parabolic SAR")

- Многопоказательная тенденция после стратегии с оптимизацией прибыли

- Теория волн Эллиота 4-9 Импульсная волна Автоматическое обнаружение Стратегия торговли

- Группа MAHL

- Тенденция SMA

- Стратегия двойного временного рамок

- NMVOB-S

- Динамическая стратегия определения режима рынка на основе линейного регрессивного наклонения

- MTF RSI & STOCH Стратегия

- Параболическая SAR Купить и продать

- Применение адаптивной динамической стратегии стоп-лосса и прибыли с перекрестным использованием SMA и фильтром объема

- Стратегия обратного отклонения тенденции EMA по гауссианскому перекрестку

- Стратегия отслеживания импульса EMA MACD

- Динамическое управление позицией Стратегия переокупления RSI

- Стратегия торговли РСИ в нескольких зонах

- Динамическая тенденция после стратегии с машинным обучением повышенного управления рисками

- Кроссоверная скользящая средняя со сглаженной стратегией импульса свечей

- Стратегия перекрестного использования двойной скользящей средней с ежедневной целью прибыли

- Динамическая стратегия перекрестного использования скользящей средней величины с остановкой потери

- Динамическая тенденция MACD-ATR-EMA по многоиндикаторам в соответствии со стратегией

- Стратегия прорыва от дивергенции импульса RSI

- Стратегия захвата золотого импульса: многочасовая экспоненциальная пересекающаяся средняя система

- Стратегия перекрестного использования трёх супертендеров

- Расширенная многовременная стратегия торговли Ichimoku Cloud с динамическим многомерным анализом

- Стратегия торговли двойной движущейся средней импульсивностью: оптимизированная по времени система отслеживания тренда

- Усиленная стратегия перекрестного использования EMA/WMA с всеобъемлющими условиями выхода

- Супертенд и стратегия перекрестного количественного трейдинга EMA

- EMA, SMA, пересечение скользящей средней, индикатор импульса

- Всеобъемлющая торговая система, объединяющая стратегию перекрестного использования SMA и обратную оценку дефицита справедливой стоимости

- Динамическая стратегия пересечения поддержки и сопротивления

- Динамическая тенденция с точной стратегией получения прибыли и остановки убытков