Многоиндикаторные динамические адаптивные диспозиции стратегии ATR

Автор:Чао Чжан, Дата: 2024-11-12 11:41:30Тэги:ATRЕМАРСИSMA

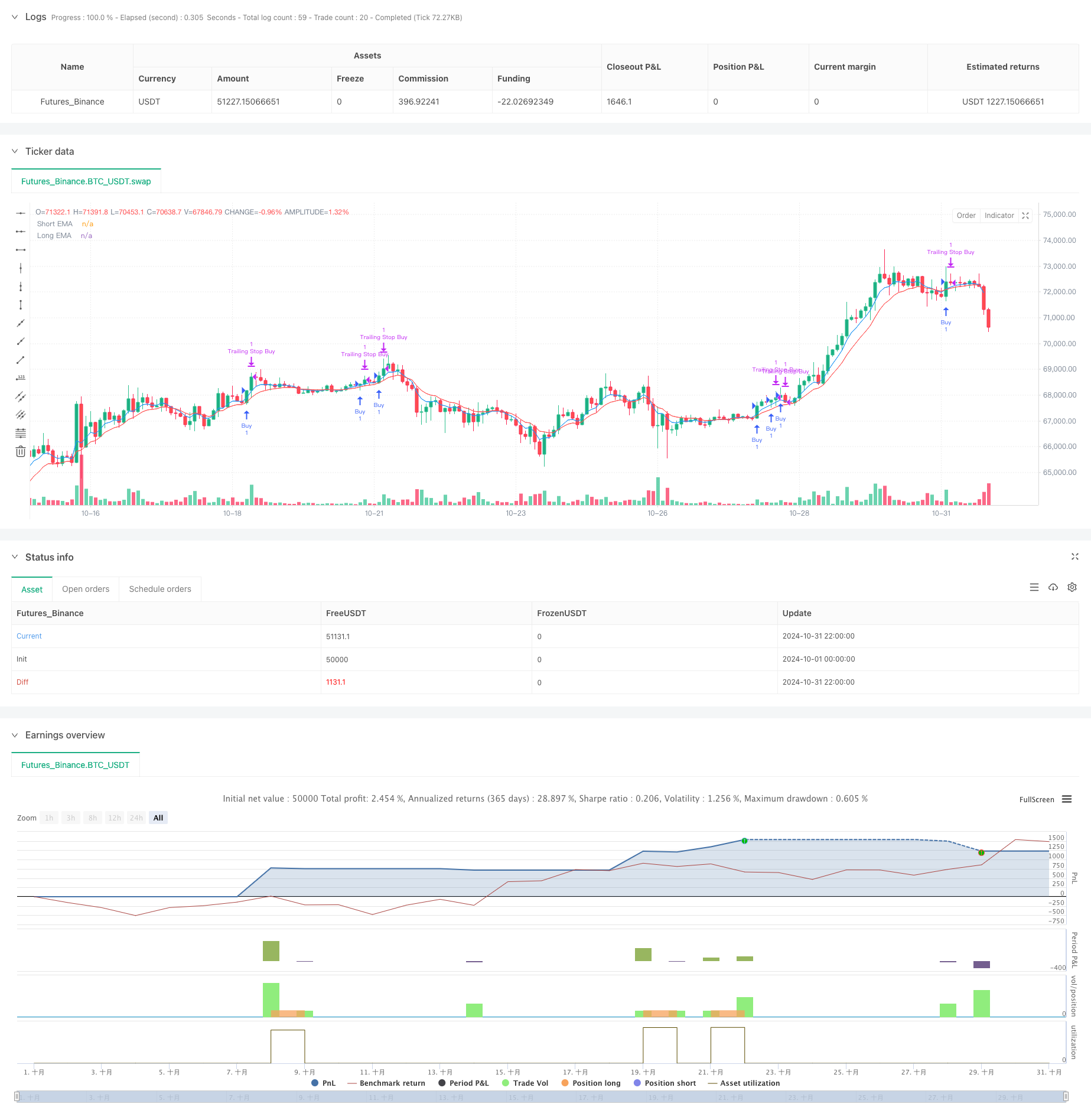

Обзор

Стратегия является количественной торговой стратегией, основанной на нескольких технических показателях и управлении динамическими рисками. Она сочетает в себе несколько измерений, таких как отслеживание тенденций EMA, волатильность ATR, RSI, перепродажи, перепродажи и K-линейная идентификация, чтобы сбалансировать риск прибыли путем адаптивных диспозиций и динамических остановок убытков.

Принципы стратегии

Стратегия заключается в том, чтобы реализовать сделки в следующих аспектах: 1. Используйте 5-цикличный и 10-цикличный EMA для определения направления тренда. 2. Определить сверхпродажи с помощью RSI, чтобы избежать погони за падением 3. Динамическое регулирование позиций и размеров позиций с использованием индикатора ATR 4. В сочетании с K-линией (поглощение, прицел, метеорит) в качестве вспомогательного сигнала входа 5. Использование механизма компенсации динамических сдвигов на базе ATR 6. Фильтрация ложных сигналов с помощью подтверждения объема торговли

Стратегические преимущества

- Кросс-проверка нескольких сигналов для повышения надежности транзакций

- Динамическое управление рисками, адаптируемое к колебаниям рынка

- Разделение стратегии сдерживания и логическое блокирование части прибыли

- Мобильные остановки для защиты прибыли

- Установка ежедневных ограничений на остановку потерь, контроль рисков

- Динамическая компенсация с помощью слайд-постов повышает скорость выполнения заказов

Стратегические риски

- Многочисленные показатели могут привести к задержке сигнала

- Частые сделки могут привести к более высоким затратам

- Частые паузы в бурных рынках

- Субъективные факторы в распознавании формы линии K

- Оптимизация параметров может привести к чрезмерному приспособлению

Оптимизация стратегии

- Введение рыночных циклов волатильности, параметров динамического регулирования

- Увеличение интенсивности фильтрации тенденций, снижение ложных сигналов

- Оптимизация алгоритмов управления позициями для повышения эффективности использования капитала

- Добавить больше индикаторов настроения рынка

- Разработка системы адаптивной оптимизации параметров

Подведение итогов

Это хорошо зарекомендовавшаяся стратегия, которая включает в себя множество технических показателей, чтобы повысить стабильность торговли с помощью динамического управления рисками и проверки множества сигналов. Основные преимущества стратегии заключаются в ее адаптивности и совершенной системе контроля рисков, но все же требует полной проверки и постоянной оптимизации на реальных площадках.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Scalping with High Risk-Reward", overlay=true)

// Input for EMA periods

shortEMA_length = input(5, title="Short EMA Length")

longEMA_length = input(10, title="Long EMA Length")

// ATR for dynamic stop-loss

atrPeriod = input(14, title="ATR Period")

atrMultiplier = input(1.5, title="ATR Multiplier for Stop Loss")

// Calculate EMAs

shortEMA = ta.ema(close, shortEMA_length)

longEMA = ta.ema(close, longEMA_length)

// ATR calculation for dynamic stop loss

atr = ta.atr(atrPeriod)

// RSI for overbought/oversold conditions

rsi = ta.rsi(close, 14)

// Plot EMAs

plot(shortEMA, color=color.blue, title="Short EMA")

plot(longEMA, color=color.red, title="Long EMA")

// Dynamic Slippage based on ATR

dynamic_slippage = math.max(5, atr * 0.5)

// Candlestick pattern recognition

bullish_engulfing = close[1] < open[1] and close > open and close > open[1] and close > close[1]

hammer = close > open and (high - close) / (high - low) > 0.6 and (open - low) / (high - low) < 0.2

bearish_engulfing = open[1] > close[1] and open > close and open > open[1] and close < close[1]

shooting_star = close < open and (high - open) / (high - low) > 0.6 and (close - low) / (high - low) < 0.2

// Enhanced conditions with volume and RSI check

buy_condition = (bullish_engulfing or hammer) and close > shortEMA and shortEMA > longEMA and volume > ta.sma(volume, 20) and rsi < 70

sell_condition = (bearish_engulfing or shooting_star) and close < shortEMA and shortEMA < longEMA and volume > ta.sma(volume, 20) and rsi > 30

// Dynamic ATR multiplier based on recent volatility

volatility = atr

adaptiveMultiplier = atrMultiplier + (volatility - ta.sma(volatility, 50)) / ta.sma(volatility, 50) * 0.5

// Execute buy trades with slippage consideration

if (buy_condition)

strategy.entry("Buy", strategy.long)

stop_loss_buy = strategy.position_avg_price - atr * adaptiveMultiplier - dynamic_slippage

take_profit_buy = strategy.position_avg_price + atr * adaptiveMultiplier * 3 + dynamic_slippage

strategy.exit("Exit Buy", "Buy", stop=stop_loss_buy, limit=take_profit_buy)

// Execute sell trades with slippage consideration

if (sell_condition)

strategy.entry("Sell", strategy.short)

stop_loss_sell = strategy.position_avg_price + atr * adaptiveMultiplier + dynamic_slippage

take_profit_sell = strategy.position_avg_price - atr * adaptiveMultiplier * 3 - dynamic_slippage

strategy.exit("Exit Sell", "Sell", stop=stop_loss_sell, limit=take_profit_sell)

// Risk Management

maxLossPerTrade = input.float(0.01, title="Max Loss Per Trade (%)", minval=0.01, maxval=1, step=0.01) // 1% max loss per trade

dailyLossLimit = input.float(0.03, title="Daily Loss Limit (%)", minval=0.01, maxval=1, step=0.01) // 3% daily loss limit

maxLossAmount_buy = strategy.position_avg_price * maxLossPerTrade

maxLossAmount_sell = strategy.position_avg_price * maxLossPerTrade

if (strategy.position_size > 0)

strategy.exit("Max Loss Buy", "Buy", stop=strategy.position_avg_price - maxLossAmount_buy - dynamic_slippage)

if (strategy.position_size < 0)

strategy.exit("Max Loss Sell", "Sell", stop=strategy.position_avg_price + maxLossAmount_sell + dynamic_slippage)

// Daily loss limit logic

var float dailyLoss = 0.0

if (dayofweek != dayofweek[1])

dailyLoss := 0.0 // Reset daily loss tracker at the start of a new day

if (strategy.closedtrades > 0)

dailyLoss := dailyLoss + strategy.closedtrades.profit(strategy.closedtrades - 1)

if (dailyLoss < -strategy.initial_capital * dailyLossLimit)

strategy.close_all("Daily Loss Limit Hit")

// Breakeven stop after a certain profit with a delay

if (strategy.position_size > 0 and close > strategy.position_avg_price + atr * 1.5 and bar_index > strategy.opentrades.entry_bar_index(0) + 5)

strategy.exit("Breakeven Buy", from_entry="Buy", stop=strategy.position_avg_price)

if (strategy.position_size < 0 and close < strategy.position_avg_price - atr * 1.5 and bar_index > strategy.opentrades.entry_bar_index(0) + 5)

strategy.exit("Breakeven Sell", from_entry="Sell", stop=strategy.position_avg_price)

// Partial Profit Taking

if (strategy.position_size > 0 and close > strategy.position_avg_price + atr * 1.5)

strategy.close("Partial Close Buy", qty_percent=50) // Use strategy.close for partial closure at market price

if (strategy.position_size < 0 and close < strategy.position_avg_price - atr * 1.5)

strategy.close("Partial Close Sell", qty_percent=50) // Use strategy.close for partial closure at market price

// Trailing Stop with ATR type

if (strategy.position_size > 0)

strategy.exit("Trailing Stop Buy", from_entry="Buy", trail_offset=atr * 1.5, trail_price=strategy.position_avg_price)

if (strategy.position_size < 0)

strategy.exit("Trailing Stop Sell", from_entry="Sell", trail_offset=atr * 1.5, trail_price=strategy.position_avg_price)

- Стратегия перекрестного количественного измерения динамики трендов по многим показателям

- Стратегия RSI-EMA-ATR для торговли волатильностью нескольких индикаторов

- Мобильная средняя с многоцикличным подтверждением и трендовые стратегии RSI

- Сокращение курса валюты

- Стратегия высокочастотного динамического многопоказателя

- Тенденции по нескольким техническим показателям отслеживаются с помощью стратегии фильтрации RSI

- Полиуниверсальная стратегия отслеживания тенденций и динамических целей ATR

- Стратегия захвата динамики винтовки: многократные временные рамки индексов перемещаемых средних пересекающих систем

- Система рекомендаций для торговли опционами и стратегии перекрестного пересечения с мультициклическими индексами

- Стратегия торговли многолинейными трендовыми динамиками в сочетании с системой управления рисками

- Комбинированная стратегия однородного пересечения моторов в сочетании с оптимизацией настроения рынка и уровня сопротивления

- Смешанная стратегия слежения за многоцикличной динамикой RSI и тройной EMA

- Стратегия отслеживания тенденций многолинейной средней скорости движения

- E9 Shark32 формат количественного ценового прорыва

- Динамическая дифференциация рыночной экспозиции

- Тенденция высоких выигрышных коэффициентов возвращается к среднему

- Стратегия двойного ровного RSI

- Стратегия отслеживания тенденции регрессии средних значений слияния множественных показателей

- Прорывная стратегия торговли на базе динамического управления ATR

- Количественная система торговли, основанная на многопоказательной интеграции и интеллектуальном ветроустройстве

- Динамическая стоп-дефицитная стратегия умного трейдинга

- Упорядоченный RSI с тремя вариантами проверки

- В сочетании с Брин-Белдом и RSI, стратегия торговли адаптируется к колебаниям

- ADX (Average Directional Index) и стратегии динамического отслеживания трендов торговли

- Стратегия совместной торговли с несколькими транзакциями

- Фибонач отменил и продлил стратегию количественной торговли по многим показателям

- Трансмаркетные многопространственные тренды на основе EMA

- Стратегия отслеживания тенденции регрессии средних значений на основе нескольких технических показателей

- WebSocket ускоритель

- Стратегия получения и мониторинга платформенных фьючерсных ставок