Усовершенствованная динамическая остановка с стратегией нацеленности на риск и вознаграждение

Автор:Чао Чжан, Дата: 2024-12-11 14:57:09Тэги:РСИATRSMA

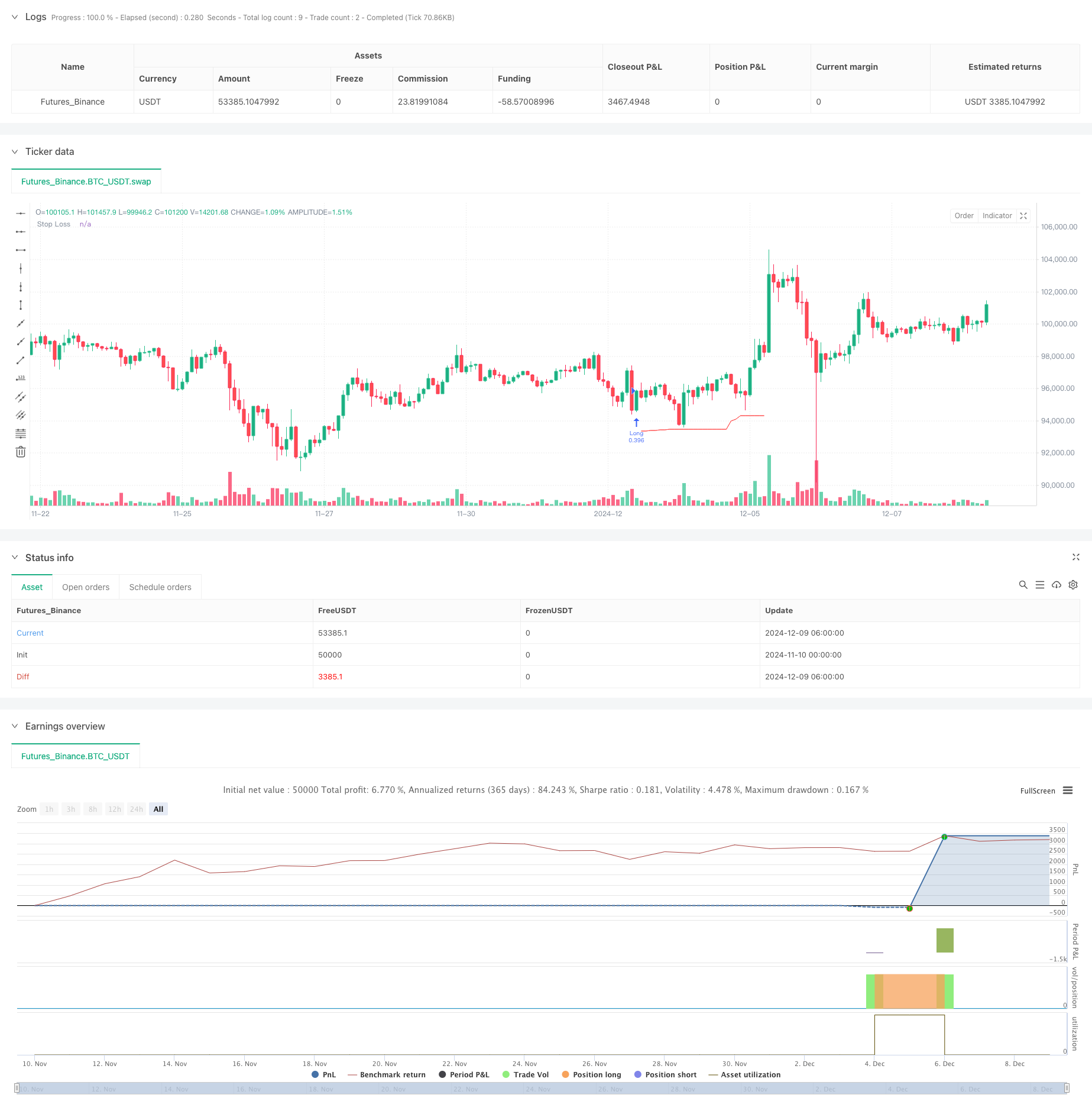

Обзор

Эта стратегия представляет собой передовую торговую систему, которая сочетает в себе динамические остановки, коэффициенты риска-вознаграждения и экстремальные выходы из RSI. Она определяет конкретные модели (параллельные шаблоны полос и шаблоны штифтовых полос) для входа в торговлю, используя ATR и недавние минимумы для динамического размещения стоп-лосса и определяет цели прибыли на основе заранее установленных коэффициентов риска-вознаграждения. Система также включает в себя основанный на RSI механизм выхода рынка с перекупленным / перепроданным.

Принципы стратегии

Основная логика включает в себя несколько ключевых компонентов: Входные сигналы основаны на двух моделях: параллельной панели (большая бычья панель после большой медвежьей панели) и двойной панели. 2. Динамические остановки с использованием ATR-множителя, скорректированного на недавние минимумы N-бар, обеспечивая уровни остановки потери, адаптируемые к волатильности рынка. Цели прибыли, установленные на основе фиксированного коэффициента риск-вознаграждение, рассчитанного с использованием стоимости риска ® для каждой сделки. 4. Размер позиции, динамически рассчитанный на основе величины фиксированного риска и стоимости риска по сделке. 5. Экстремальный механизм выхода RSI запускает закрытие позиции на экстремальных рынках.

Преимущества стратегии

- Динамическое управление рисками: уровни стоп-лосса динамически адаптируются к волатильности рынка посредством комбинации ATR и недавних минимумов.

- Точный контроль позиций: размер позиций, основанный на фиксированной сумме риска, обеспечивает постоянный риск по сделке.

- Многомерный механизм выхода: сочетает в себе отставание, фиксированные цели прибыли и крайние показатели RSI.

- Гибкое направление торговли: опционы на длинную, короткую или двунаправленную торговлю.

- Ясная установка риска и вознаграждения: предопределенные коэффициенты риска и вознаграждения определяют четкие цели прибыли для каждой сделки.

Стратегические риски

- Риск точности распознавания моделей: потенциальная ложная идентификация параллельных строк и штифтовых строк.

- Риск скольжения при остановке потерь: может иметь место значительный скольжение на волатильных рынках.

- Преждевременный выход RSI: может привести к раннему выходу на рынках с сильным трендом.

- Фиксированные ограничения соотношения риск-вознаграждение: оптимальные соотношения риск-вознаграждение могут варьироваться в зависимости от рыночных условий.

- Оптимизация параметров Риск переоборудования: множество комбинаций параметров может привести к переоптимизации.

Направления оптимизации стратегии

- Улучшение сигналов входа: добавление дополнительных показателей подтверждения модели, таких как показатели объема и тенденции.

- Динамическое соотношение риск-вознаграждение: корректировка соотношения риск-вознаграждение на основе волатильности рынка.

- Интеллектуальная адаптация параметров: внедрение алгоритмов машинного обучения для динамической оптимизации параметров.

- Подтверждение с несколькими временными рамками: Добавление механизмов подтверждения сигнала в нескольких временных рамках.

- Классификация рыночной среды: применять различные наборы параметров для различных рыночных условий.

Резюме

Это хорошо продуманная торговая стратегия, которая сочетает в себе несколько зрелых концепций технического анализа для построения полной торговой системы. Сила стратегии заключается в ее всеобъемлющей системе управления рисками и гибких торговых правилах, в то время как внимание необходимо уделять оптимизации параметров и адаптивности рынка.

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading | www.TheArtOfTrading.com

// @version=5

strategy("Trailing stop 1", overlay=true)

// Get user input

int BAR_LOOKBACK = input.int(10, "Bar Lookback")

int ATR_LENGTH = input.int(14, "ATR Length")

float ATR_MULTIPLIER = input.float(1.0, "ATR Multiplier")

rr = input.float(title="Risk:Reward", defval=3)

// Basic definition

var float shares=na

risk = 1000

var float R=na

E = strategy.position_avg_price

// Input option to choose long, short, or both

side = input.string("Long", title="Side", options=["Long", "Short", "Both"])

// RSI exit option

RSIexit = input.string("Yes", title="Exit at RSI extreme?", options=["Yes", "No"])

RSIup = input(75)

RSIdown = input(25)

// Get indicator values

float atrValue = ta.atr(ATR_LENGTH)

// Calculate stop loss values

var float trailingStopLoss = na

float longStop = ta.lowest(low, BAR_LOOKBACK) - (atrValue * ATR_MULTIPLIER)

float shortStop = ta.highest(high, BAR_LOOKBACK) + (atrValue * ATR_MULTIPLIER)

// Check if we can take trades

bool canTakeTrades = not na(atrValue)

bgcolor(canTakeTrades ? na : color.red)

//Long pattern

//Two pin bar

onepinbar = (math.min(close,open)-low)/(high-low)>0.6 and math.min(close,open)-low>ta.sma(high-low,14)

twopinbar = onepinbar and onepinbar[1]

notatbottom = low>ta.lowest(low[1],10)

// Parallel

bigred = (open-close)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

biggreen = (close-open)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

parallel = bigred[1] and biggreen

atbottom = low==ta.lowest(low,10)

// Enter long trades (replace this entry condition)

longCondition = parallel

if (longCondition and canTakeTrades and strategy.position_size == 0 and (side == "Long" or side == "Both"))

R:= close-longStop

shares:= risk/R

strategy.entry("Long", strategy.long,qty=shares)

// Enter short trades (replace this entry condition)

shortCondition = parallel

if (shortCondition and canTakeTrades and strategy.position_size == 0 and (side == "Short" or side == "Both"))

R:= shortStop - close

shares:= risk/R

strategy.entry("Short", strategy.short,qty=shares)

// Update trailing stop

if (strategy.position_size > 0)

if (na(trailingStopLoss) or longStop > trailingStopLoss)

trailingStopLoss := longStop

else if (strategy.position_size < 0)

if (na(trailingStopLoss) or shortStop < trailingStopLoss)

trailingStopLoss := shortStop

else

trailingStopLoss := na

// Exit trades with trailing stop

strategy.exit("Long Exit", "Long", stop=trailingStopLoss, limit = E + rr*R )

strategy.exit("Short Exit", "Short", stop=trailingStopLoss, limit = E - rr*R)

//Close trades at RSI extreme

if ta.rsi(high,14)>RSIup and RSIexit == "Yes"

strategy.close("Long")

if ta.rsi(low,14)<RSIdown and RSIexit == "Yes"

strategy.close("Short")

// Draw stop loss

plot(trailingStopLoss, "Stop Loss", color.red, 1, plot.style_linebr)

- Стратегия прорыва средней реверсионной величины RSI

- Динамическая стратегия торговли на основе Z-Score и Supertrend: система длинно-короткого переключения

- Интеллектуальная трейдинговая стратегия с динамическим режимом остановки потери

- Кроссовер скользящей средней с стратегией остановки потерь

- Краткосрочная количественная стратегия торговли, основанная на двойных скользящих средних перекрестных показателях, RSI и стохастических показателях

- Динамическая тенденция после стратегии с машинным обучением повышенного управления рисками

- Многопоказательная интеллектуальная пирамидальная стратегия

- Высокоточная стратегия прорыва RSI и Bollinger Bands с оптимизированным коэффициентом риск-вознаграждение

- Стратегия импульса двойного скользящего среднего с системой оптимизации риска и вознаграждения

- Многоиндикаторное динамическое адаптивное размещение позиций со стратегией волатильности ATR

- Интеллектуальная стратегия торговли с двойным сигналом и линейной регрессией

- Тенденция многоэма после стратегии торговли

- Тенденция Хайкина Аши по количественной торговле

- Динамический осциллятор RSI Полиномиальный индикатор тренда количественной стратегии торговли

- Ежедневный диапазон прорыва однонаправленная стратегия торговли

- Стратегия торговли многоиндикаторными динамическими лимитовыми ордерами SMA-RSI-MACD

- EMA/SMA Trend Following with Swing Trading Strategy Комбинированный фильтр объема и процентная система получения прибыли/остановки потерь

- Стратегия торговли средними отклонениями от нормы VWAP

- Динамическая ценовая зона Стратегия трейдинга на основе количественной системы поддержки и сопротивления

- Многопоказательная тенденционная и динамическая пересекающаяся количественная стратегия

- Продвинутая стратегия длинного динамического трендового прорыва

- Многоуровневая интеллектуальная динамическая стратегия остановки отслеживания на основе полос Боллинджера и ATR

- Динамическая стратегия перекрестного использования двойного EMA с адаптивным контролем прибыли/убытка

- Комбинированная динамическая стратегия торговли полосами Боллинджера и индексом RSI

- Комбинированная стратегия торговли RSI-ATR Momentum Volatility

- Стратегия двойного EMA с ограничением входа покупок

- Многостратегическая система торговли техническим анализом

- Комбинированная многовременная стратегия торговли признанием моделей свечей

- Три полосы Боллинджера вызывают тенденцию после количественной стратегии торговли

- Многомерная динамическая система торговли на основе полос Боллинджера и RSI