Динамическая стратегия длинного/короткого трейдинга со скользящей средней кроссоверной сигнальной системой

Автор:Чао Чжан, Дата: 2024-12-12 11:11:15Тэги:ЕМАSMAРСИATRТПSL

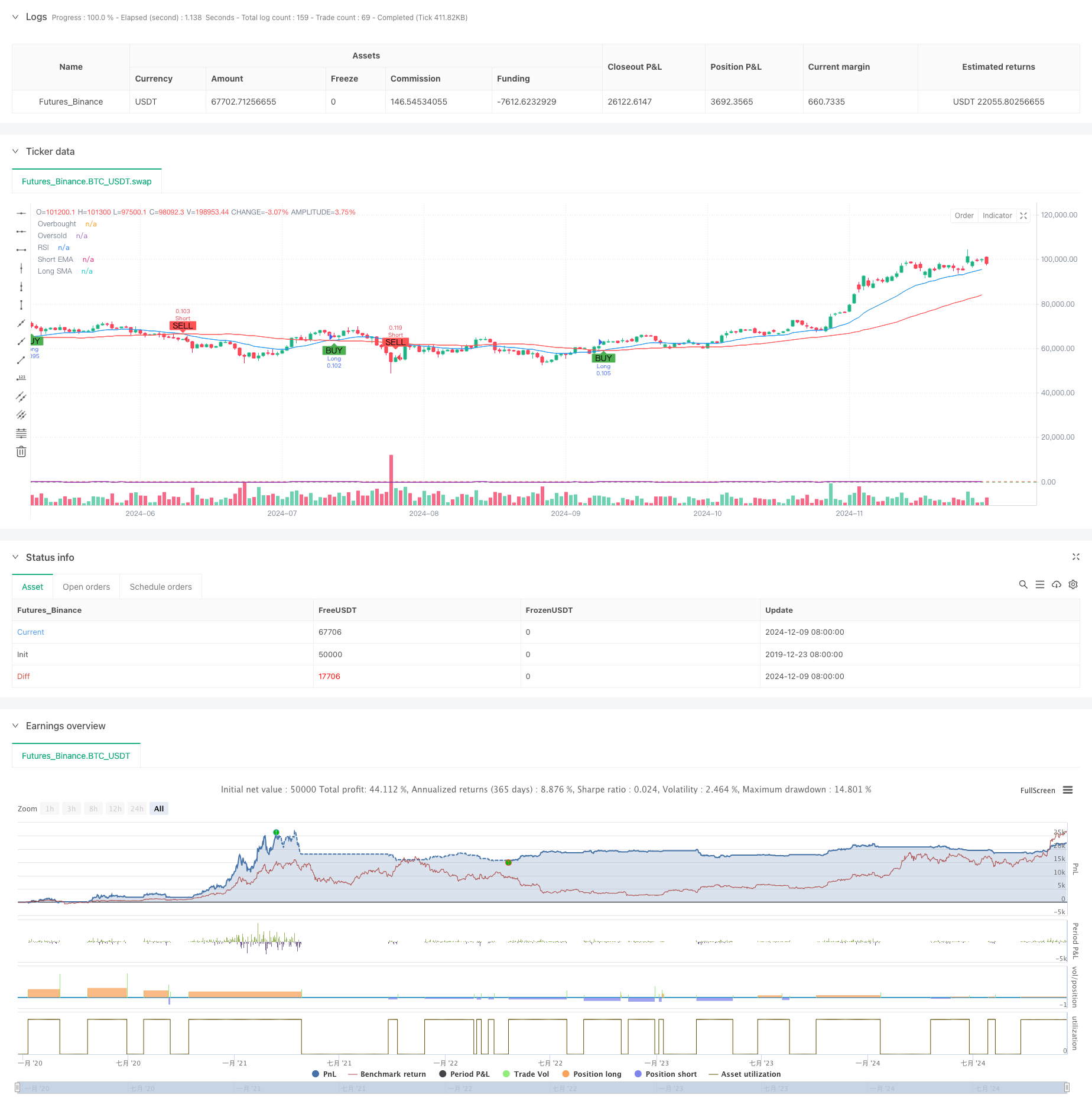

Обзор

Эта стратегия представляет собой техническую индикаторную систему свинговой торговли, которая сочетает в себе несколько сигналов, включая скользящие средние кроссоверы, условия перекупки/перепродажи RSI и уровни стоп-лосса/прибыли на основе ATR. Основной механизм опирается на захват рыночных тенденций через краткосрочные EMA и долгосрочные SMA-кроссоверы, подтвержденные сигналами RSI, с динамическими уровнями стоп-лосса и прибыли, установленными с использованием ATR. Стратегия поддерживает как длинные, так и короткие торговые направления и позволяет гибко активировать/отключать любое направление.

Принципы стратегии

Стратегия использует многоуровневый подход к техническим показателям:

- Установление направления тренда: использует 20-периодный EMA и 50-периодный SMA для определения направления тренда, с пересечением EMA выше SMA как длинный сигнал и ниже как короткий сигнал.

- Условие подтверждения импульса: использует индикатор RSI для подтверждения перекупленности/перепроданности, позволяя длинные позиции ниже RSI 70 и короткие - выше RSI 30.

- Слой расчета волатильности: использует 14-периодный ATR для расчета уровней стоп-лосса и take-profit, устанавливая стоп-лосс на 1,5x ATR и take-profit на 3x ATR.

- Слой управления позициями: динамически рассчитывает размер позиции на основе начального капитала и процента риска по сделке (по умолчанию 1%).

Преимущества стратегии

- Подтверждение множественного сигнала: уменьшает ложные сигналы посредством комбинации скользящих средних кроссоверов, RSI и индикаторов ATR.

- Динамическая стоп-лосс/приобретение прибыли: адаптируется к изменяющейся волатильности рынка посредством управления позициями на основе ATR.

- Гибкое направление торговли: позволяет самостоятельно осуществлять длинные или короткие сделки на основе рыночных условий.

- Строгий контроль рисков: эффективно контролирует риск через процентный контроль рисков и динамическое размещение позиций.

- Поддержка визуализации: обеспечивает всеобъемлющую визуализацию графиков, включая сигнальные маркеры и индикаторы.

Стратегические риски

- Боковой рыночный риск: пересечение скользящих средних может создавать чрезмерные ложные сигналы на различных рынках.

- Риск скольжения: фактические цены исполнения могут значительно отклоняться от цен сигналов в период волатильности.

- Риск управления капиталом: чрезмерное установление процентной ставки риска может привести к большим убыткам в одной сделке.

- Чувствительность параметров: производительность стратегии чувствительна к настройкам параметров, что требует тщательной оптимизации.

Направления оптимизации стратегии

- Добавить фильтр силы тренда: реализовать индикатор ADX для фильтрации сделок в условиях слабых трендов.

- Оптимизировать периоды скользящих средних: динамически регулировать параметры скользящих средних на основе характеристик рыночного цикла.

- Улучшить механизм остановки убытков: Добавить функцию остановки убытков, чтобы лучше защитить прибыль.

- Добавить подтверждение объема: включить индикаторы объема в качестве дополнительного подтверждения для улучшения надежности сигнала.

- Классификация рыночной среды: Добавить модуль распознавания рыночной среды для использования различных наборов параметров в различных рыночных условиях.

Резюме

Стратегия строит относительно полную торговую систему путем сочетания нескольких технических индикаторов. Ее сильные стороны заключаются в надежности подтверждения сигнала и комплексном управлении рисками, хотя влияние рыночной среды на эффективность стратегии требует внимания. Благодаря предложенным направлениям оптимизации существует значительное пространство для улучшения. При применении к живой торговле рекомендуется тщательное тестирование параметров и проверка бэкстеринга.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5

strategy("Swing Trading Strategy with On/Off Long and Short", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for turning Long and Short trades ON/OFF

enable_long = input.bool(true, title="Enable Long Trades")

enable_short = input.bool(true, title="Enable Short Trades")

// Input parameters for strategy

sma_short_length = input.int(20, title="Short EMA Length", minval=1)

sma_long_length = input.int(50, title="Long SMA Length", minval=1)

sl_percentage = input.float(1.5, title="Stop Loss (%)", step=0.1, minval=0.1)

tp_percentage = input.float(3, title="Take Profit (%)", step=0.1, minval=0.1)

risk_per_trade = input.float(1, title="Risk Per Trade (%)", step=0.1, minval=0.1)

capital = input.float(10000, title="Initial Capital", step=100)

// Input for date range for backtesting

start_date = input(timestamp("2020-01-01 00:00"), title="Backtest Start Date")

end_date = input(timestamp("2024-12-31 23:59"), title="Backtest End Date")

inDateRange = true

// Moving averages

sma_short = ta.ema(close, sma_short_length)

sma_long = ta.sma(close, sma_long_length)

// RSI setup

rsi = ta.rsi(close, 14)

rsi_overbought = 70

rsi_oversold = 30

// ATR for volatility-based stop-loss calculation

atr = ta.atr(14)

stop_loss_level_long = strategy.position_avg_price - (1.5 * atr)

stop_loss_level_short = strategy.position_avg_price + (1.5 * atr)

take_profit_level_long = strategy.position_avg_price + (3 * atr)

take_profit_level_short = strategy.position_avg_price - (3 * atr)

// Position sizing based on risk per trade

risk_amount = capital * (risk_per_trade / 100)

position_size = risk_amount / (close * sl_percentage / 100)

// Long and Short conditions

long_condition = ta.crossover(sma_short, sma_long) and rsi < rsi_overbought

short_condition = ta.crossunder(sma_short, sma_long) and rsi > rsi_oversold

// Execute long trades

if (long_condition and inDateRange and enable_long)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stop_loss_level_long, limit=take_profit_level_long)

// Execute short trades

if (short_condition and inDateRange and enable_short)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Short", stop=stop_loss_level_short, limit=take_profit_level_short)

// Plot moving averages

plot(sma_short, title="Short EMA", color=color.blue)

plot(sma_long, title="Long SMA", color=color.red)

// Plot RSI on separate chart

hline(rsi_overbought, "Overbought", color=color.red)

hline(rsi_oversold, "Oversold", color=color.green)

plot(rsi, title="RSI", color=color.purple)

// Plot signals on chart

plotshape(series=long_condition and enable_long, title="Long Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=short_condition and enable_short, title="Short Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Background color for backtest range

bgcolor(inDateRange ? na : color.red, transp=90)

- Динамическая стратегия DCA на основе объема

- Многопоказательная динамическая стратегия торговли

- Динамическая стратегия перепродажи ATR Stop-Loss RSI

- Кроссовер адаптивной скользящей средней с последующей стратегией стоп-лосса

- Многопериодический перекресток EMA с динамикой RSI и амортизацией ATR на основе волатильности

- Тенденция высокого уровня выигрыша означает обратную торговую стратегию

- Стратегия высокочастотного динамического оптимизации на основе мультитехнических показателей

- Тенденция с несколькими временными рамками после торговой системы с интеграцией ATR и MACD

- Улучшенная стратегия средней реверсии с применением MACD-ATR

- Многоуровневая многопериодная стратегия оптимизации динамического получения прибыли через EMA

- Система торговли несколькими скользящими средними с подтверждением импульса и объема

- Сбалансированная стратегия торговли с адаптивным последующим снижением прибыли и стоп-лосом

- Улучшенная система отслеживания трендов: динамическая идентификация трендов на основе ADX и параболической SAR

- Двухвременная стохастическая стратегия торговли импульсом

- Динамическая стратегия управления позициями с адаптивными полосами Боллинджера

- Динамический RSI Смарт-тайминговый Swing Trading Strategy

- Двухнаправленная стратегия торговли на основе анализа паттернов поглощения свечей

- Bollinger Breakout с средней реверсией 4H

- Тенденция в соответствии со стратегией динамической сетки размеров позиций

- Стратегия перекрестного использования двойного BBI (индекс быков и медведей)

- Тенденция мультитехнических показателей в соответствии со стратегией торговли

- Продвинутая стратегия торговли средней реверсией волатильности: многомерная количественная система торговли на основе VIX и скользящей средней

- Стратегия реверсии тренда на золотом канале

- Продвинутая стратегия торговли трендом импульса EMA

- Стратегия торговли с интенсивностью тренда с несколькими MA - гибкая система умной торговли, основанная на отклонении MA

- Система обнаружения двойной тенденции с взвешенным объемом

- Многофакторная стратегия торговли против тренда

- Улучшенный импульсный осциллятор и стохастическая дивергенция

- Ретрасемент Фибоначчи на несколько временных рамок со стратегией трейдинга Trend Breakout

- Многопоказательная тенденция после стратегии с оптимизацией прибыли