Двухвременная стохастическая стратегия торговли импульсом

Автор:Чао Чжан, Дата: 2024-12-12 14:19:54Тэги:РСИМ.А.ТПSL

Обзор

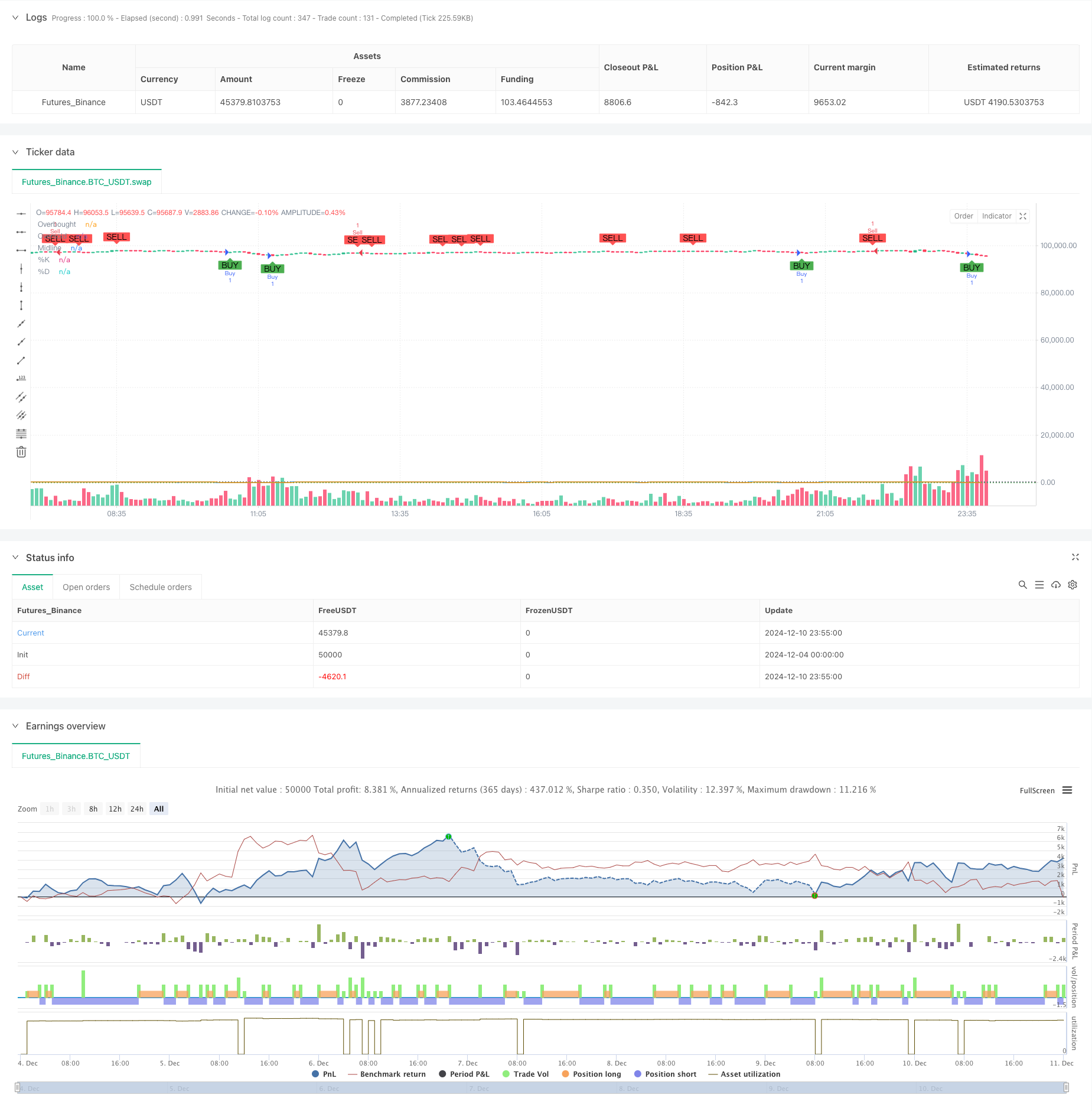

Эта стратегия представляет собой двойную временную систему динамического трейдинга, основанную на стохастическом индикаторе. Она идентифицирует потенциальные торговые возможности путем анализа стохастических перекрестных сигналов в разные временные рамки, объединяя принципы импульса и методы, следующие за тенденциями, для более точного суждения о тенденциях рынка и планирования торговли. Стратегия также включает механизмы управления рисками, включая настройки получения прибыли и остановки потери, для лучшего управления деньгами.

Принципы стратегии

Основная логика основана на следующих ключевых элементах: 1. Использует стохастические индикаторы в два периода времени: более длительный период для подтверждения общей тенденции, более короткий период для генерирования конкретных торговых сигналов. Правила генерации торговых сигналов: - Длинные сигналы: когда краткосрочный %K пересекает уровень %D от перепроданной площади (ниже 20), в то время как более длительный период времени показывает восходящий тренд. - Краткие сигналы: когда краткосрочный %K переходит ниже %D от зоны перекупленности (выше 80), а более длительный период времени показывает нисходящий тренд. Устанавливает 14 периодов в качестве базового периода для стохастического индикатора, 3 периода в качестве фактора сглаживания. Интегрирует механизм подтверждения шаблона свечей для повышения надежности сигнала.

Преимущества стратегии

- Механизм многократного подтверждения: обеспечивает более надежные сигналы посредством анализа двойных временных рамок.

- Способность следить за тенденциями: эффективно фиксирует поворотные моменты рыночных тенденций.

- Высокая гибкость: параметры могут быть адаптированы для различных рыночных условий.

- Всеобъемлющий контроль рисков: интегрированные механизмы получения прибыли и прекращения убытков.

- Ясные сигналы: торговые сигналы являются ясными и простыми в исполнении.

- Сильная адаптивность: применима к нескольким комбинациям временных рамок.

Стратегические риски

- Риск ложного прорыва: может генерировать ложные сигналы на различных рынках.

- Риск задержки: сигналы могут иметь некоторую задержку из-за факторов сглаживания скользящей средней.

- Чувствительность параметров: различные параметры значительно влияют на эффективность стратегии.

- Зависимость от рыночной среды: лучшие результаты на развивающихся рынках, но могут быть низкими на различных рынках.

Направления оптимизации стратегии

- Ввести индикаторы волатильности: добавить индикатор ATR для динамической корректировки стоп-лосса.

- Оптимизировать фильтрацию сигнала: добавить механизм подтверждения объема.

- Добавить фильтрацию силы тренда: включить индикаторы силы тренда, такие как ADX.

- Улучшить управление рисками: внедрить механизм динамического размещения позиций.

- Оптимизировать адаптацию параметров: динамически регулировать параметры на основе рыночных условий.

Резюме

Это хорошо структурированная торговая стратегия с четкой логикой, захватывающая рыночные возможности с помощью двойного временного анализа стохастических индикаторов. Силы стратегии заключаются в многочисленных механизмах подтверждения и всеобъемлющем контроле рисков, но необходимо обратить внимание на такие риски, как ложные прорывы и чувствительность параметров. Благодаря постоянной оптимизации и улучшению стратегия имеет потенциал для достижения лучших торговых результатов.

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Stochastic Strategy", overlay=true)

// Input untuk Stochastic

length = input.int(14, title="Length", minval=1)

OverBought = input(80, title="Overbought Level")

OverSold = input(20, title="Oversold Level")

smoothK = input.int(3, title="Smooth %K")

smoothD = input.int(3, title="Smooth %D")

// Input untuk Manajemen Risiko

tpPerc = input.float(2.0, title="Take Profit (%)", step=0.1)

slPerc = input.float(1.0, title="Stop Loss (%)", step=0.1)

// Hitung Stochastic

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

// Logika Sinyal

co = ta.crossover(k, d) // %K memotong %D ke atas

cu = ta.crossunder(k, d) // %K memotong %D ke bawah

longCondition = co and k < OverSold

shortCondition = cu and k > OverBought

// Harga untuk TP dan SL

var float longTP = na

var float longSL = na

var float shortTP = na

var float shortSL = na

if (longCondition)

longTP := close * (1 + tpPerc / 100)

longSL := close * (1 - slPerc / 100)

strategy.entry("Buy", strategy.long, comment="StochLE")

strategy.exit("Sell Exit", "Buy", limit=longTP, stop=longSL)

if (shortCondition)

shortTP := close * (1 - tpPerc / 100)

shortSL := close * (1 + slPerc / 100)

strategy.entry("Sell", strategy.short, comment="StochSE")

strategy.exit("Buy Exit", "Sell", limit=shortTP, stop=shortSL)

// Plot Stochastic dan Level

hline(OverBought, "Overbought", color=color.red, linestyle=hline.style_dotted)

hline(OverSold, "Oversold", color=color.green, linestyle=hline.style_dotted)

hline(50, "Midline", color=color.gray, linestyle=hline.style_dotted)

plot(k, color=color.blue, title="%K")

plot(d, color=color.orange, title="%D")

// Tambahkan sinyal visual

plotshape(longCondition, title="Buy Signal", location=location.belowbar, style=shape.labelup, color=color.new(color.green, 0), text="BUY")

plotshape(shortCondition, title="Sell Signal", location=location.abovebar, style=shape.labeldown, color=color.new(color.red, 0), text="SELL")

- Двойная скользящая средняя - RSI Синергетические опционы Количественная стратегия торговли

- Система выхода из зоны перепродажи финансовых активов на основе МФИ и сигнальной средней

- Пересечение скользящей средней с стратегией отслеживания тренда и импульса RSI

- Тенденция после RSI и движущейся средней объединенной количественной стратегии торговли

- Плавная движущаяся средняя стратегия остановки потерь и получения прибыли с фильтром тренда и выходом из исключения

- Динамическая тенденция после стратегии - многоиндикаторная интегрированная система анализа импульса

- Система двойного стохастического осциллятора EMA: количественная модель торговли, объединяющая тренд и импульс

- Многомерная система анализа стратегии аномалии золотой пятницы

- Стратегия обнаружения тенденций на канале G

- Динамическая система определения ценовых расхождений RSI и адаптивная стратегия торговли

- Улучшенная количественная стратегия Bollinger Breakout с системой интеграции фильтра импульса

- Тенденция динамики кроссовера Multi-EMA в соответствии со стратегией

- Интеллектуальная многоцелевая стратегия торговли объемным импульсом

- Многопериодные полосы Боллинджера касаются обратного тренда

- Стратегия торговли высокочастотным прорывом, основанная на близком направлении свечей

- Продвинутая динамическая тенденция ретрассемента Фибоначчи Количественная стратегия торговли

- Переменный индекс Динамический средний многоуровневый рост прибыли в соответствии со стратегией

- Система торговли несколькими скользящими средними с подтверждением импульса и объема

- Сбалансированная стратегия торговли с адаптивным последующим снижением прибыли и стоп-лосом

- Улучшенная система отслеживания трендов: динамическая идентификация трендов на основе ADX и параболической SAR

- Динамическая стратегия управления позициями с адаптивными полосами Боллинджера

- Динамический RSI Смарт-тайминговый Swing Trading Strategy

- Двухнаправленная стратегия торговли на основе анализа паттернов поглощения свечей

- Bollinger Breakout с средней реверсией 4H

- Тенденция в соответствии со стратегией динамической сетки размеров позиций

- Стратегия перекрестного использования двойного BBI (индекс быков и медведей)

- Динамическая стратегия длинного/короткого трейдинга со скользящей средней кроссоверной сигнальной системой

- Тенденция мультитехнических показателей в соответствии со стратегией торговли

- Продвинутая стратегия торговли средней реверсией волатильности: многомерная количественная система торговли на основе VIX и скользящей средней

- Стратегия реверсии тренда на золотом канале