Многопоказательная синергетическая тенденция в соответствии со стратегией с динамической системой стоп-лосса

Автор:Чао Чжан, Дата: 2024-12-13 11:45:19Тэги:ATRЕМАПВТРСИ

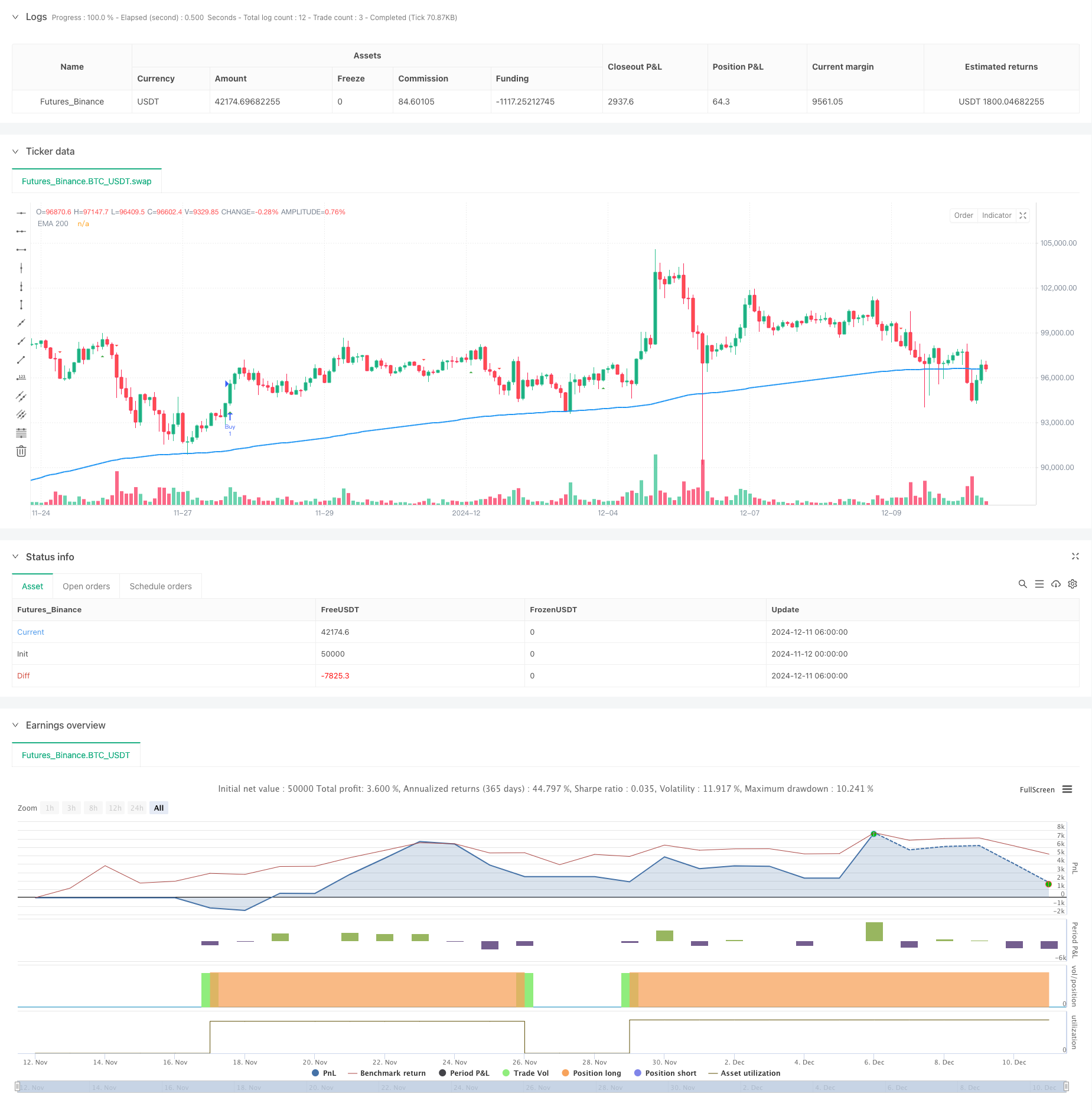

Обзор

Эта стратегия представляет собой торговую систему, которая сочетает в себе несколько технических индикаторов. Она интегрирует рыночные сигналы из различных измерений, включая скользящую среднюю (EMA), отслеживание волатильности (ATR), тенденцию объема (PVT) и осциллятор импульса (Ninja), чтобы улучшить точность торговли. Стратегия использует динамический механизм стоп-лосса для строгого контроля риска при отслеживании тенденций.

Принципы стратегии

Основная логика строится на четырех основных столпах: 1. Использование 200-периодного EMA в качестве основной основы определения тренда, разделение рынка на бычье и медвежье состояния Система Chandelier Exit на основе ATR, определяющая поворотные моменты тренда путем отслеживания максимумов и минимумов в сочетании с волатильностью Показатель PVT, объединяющий изменения цен с объемом для подтверждения достоверности ценовой тенденции 4. Осиллятор Ninja, фиксирующий изменения рыночной динамики путем сравнения краткосрочных и среднесрочных скользящих средних

Торговые сигналы генерируются при следующих условиях: - Долгий: цена выше 200EMA, Chandelier Exit показывает сигнал покупки, подтвержденный либо PVT, либо индикатором Ninja - Короткий: цена ниже 200EMA, выход Chandelier показывает сигнал продажи, подтвержденный либо PVT, либо индикатором Ninja

Преимущества стратегии

- Синергетическое подтверждение с использованием нескольких индикаторов значительно снижает риски ложного прорыва

- Включает информацию о рынке из нескольких измерений, включая тенденцию, волатильность, объем и импульс.

- Динамический механизм стоп-лосса автоматически регулирует стоп-позиции на основе волатильности рынка

- Систематические правила торговли уменьшают вмешательство субъективных суждений

- Устойчивый механизм контроля риска с четкими уровнями стоп-лосса для каждой сделки

Стратегические риски

- Может генерировать частые ложные сигналы на различных рынках

- Несколько механизмов подтверждения могут привести к незначительной задержке записи

- Позиции стоп-лосса могут быть относительно свободными во время быстрых рыночных переворотов

- Оптимизация параметров может привести к риску перенастройки

- Требуется существенный буфер капитала для выдержки использования

Направления оптимизации стратегии

- Внедрить механизм признания рыночной среды для использования различных комбинаций параметров в различных состояниях рынка

- Добавление измерения анализа объема торговли для оптимизации системы управления позициями

- Рассмотреть возможность добавления механизма корректировки динамических параметров на основе волатильности

- Оптимизировать распределение веса между несколькими показателями

- Внедрить временные фильтры для избежания периодов высокой волатильности рынка

Резюме

Эта стратегия создает относительно полную торговую систему с помощью многоиндикаторной синергии и динамического механизма стоп-лосса. Ее основные преимущества заключаются в многомерном подтверждении сигнала и строгом контроле рисков.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Triple Indicator Strategy", shorttitle="TIS", overlay=true)

// --- Inputs ---

var string calcGroup = "Calculation Parameters"

atrLength = input.int(22, title="ATR Period", group=calcGroup)

atrMult = input.float(3.0, title="ATR Multiplier", step=0.1, group=calcGroup)

emaLength = input.int(200, title="EMA Length", group=calcGroup)

// --- ATR and EMA Calculations ---

atr = atrMult * ta.atr(atrLength)

ema200 = ta.ema(close, emaLength)

// --- Chandelier Exit Logic ---

longStop = ta.highest(high, atrLength) - atr

shortStop = ta.lowest(low, atrLength) + atr

var int dir = 1

dir := close > shortStop ? 1 : close < longStop ? -1 : dir

buySignal = dir == 1 and dir[1] == -1

sellSignal = dir == -1 and dir[1] == 1

// --- Price Volume Trend (PVT) ---

pvt = ta.cum((close - close[1]) / close[1] * volume)

pvtSignal = ta.ema(pvt, 21)

pvtBuy = ta.crossover(pvt, pvtSignal)

pvtSell = ta.crossunder(pvt, pvtSignal)

// --- Ninja Indicator ---

ninjaOsc = (ta.ema(close, 3) - ta.ema(close, 13)) / ta.ema(close, 13) * 100

ninjaSignal = ta.ema(ninjaOsc, 24)

ninjaBuy = ta.crossover(ninjaOsc, ninjaSignal)

ninjaSell = ta.crossunder(ninjaOsc, ninjaSignal)

// --- Strategy Conditions ---

longCondition = buySignal and close > ema200 and (pvtBuy or ninjaBuy)

shortCondition = sellSignal and close < ema200 and (pvtSell or ninjaSell)

if longCondition

strategy.entry("Buy", strategy.long)

strategy.exit("Exit Long", "Buy", stop=low - atr)

if shortCondition

strategy.entry("Sell", strategy.short)

strategy.exit("Exit Short", "Sell", stop=high + atr)

// --- Plotting ---

plot(ema200, title="EMA 200", color=color.blue, linewidth=2)

plotshape(buySignal, title="Chandelier Buy", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(sellSignal, title="Chandelier Sell", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// --- Labels for Buy/Sell with price ---

if buySignal

label.new(bar_index, low, "Buy: " + str.tostring(close), color=color.green, style=label.style_label_up, yloc=yloc.belowbar, size=size.small)

if sellSignal

label.new(bar_index, high, "Sell: " + str.tostring(close), color=color.red, style=label.style_label_down, yloc=yloc.abovebar, size=size.small)

// --- Alerts ---

alertcondition(longCondition, title="Buy Alert", message="Buy Signal Triggered!")

alertcondition(shortCondition, title="Sell Alert", message="Sell Signal Triggered!")

- Han Yue - Тенденционная стратегия торговли на основе нескольких EMA, ATR и RSI

- Многопоказательная интеллектуальная пирамидальная стратегия

- Стратегия реверсии тренда на золотом канале

- Стратегия перекрестного использования ИСО ЕМА

- Система торговли ATR-RSI с улучшенной тенденцией

- RSI50_EMA Долгая только стратегия

- 4-часовой график охватывающий торговую стратегию с динамической оптимизацией прибыли и остановки убытков

- Динамическая стоп-лосс многопериодная тенденция RSI после стратегии

- Многовременная количественная стратегия торговли, основанная на сглаженном EMA RSI и ATR Dynamic Stop-Loss/Take-Profit

- Стратегия перекрестного использования экспоненциальной скользящей средней за несколько временных рамок с оптимизацией риска и вознаграждения

- Динамическая стратегия перекрестного использования экспоненциальной скользящей средней с управляемым риском

- Двойная экспоненциальная скользящая средняя и индекс относительной прочности

- Стратегия трейдинга с двойным импульсом

- Усовершенствованная стратегия хранения количественных тенденций с фильтром динамического диапазона

- Политика выполнения сигналов TradingView (встроенная версия HTTP-сервиса)

- Продвинутая пятидневная стратегия перекрестного анализа на основе интеграции RSI и MACD

- Система торговли адаптивным диапазоном на основе двойных индикаторов RSI

- Динамическая двойная супертенденционная стратегия объема и цены

- Стратегия отслеживания волатильности черного лебедя и скользящей средней кроссоверной импульса

- Интеллектуальная стратегия торговли в диапазоне волатильности, объединяющая полосы Боллинджера и SuperTrend

- Болинджерские полосы импульс прорыв адаптивная тенденция после стратегии

- Улучшенная стратегия средней реверсии с применением MACD-ATR

- Система отслеживания количественных торговых сигналов и оптимизации стратегии многовыхода

- Двойная скользящая средняя и комбинированный тренд MACD после динамической сделки с прибылью

- Трехкратное отклонение от нормы Стратегия прорыва Bollinger Bands с оптимизацией скользящей средней за 100 дней

- Количественная стратегия пересечения динамических тенденций EMA

- Количественная стратегия управления рисками пересечения многоволновой тенденции

- Двойная стохастическая тенденция EMA после стратегии торговли

- Динамическая тенденция после многопериодного скользящего среднего кроссовера

- Подтверждение двойного импульса прорыва Количественная стратегия торговли