Тенденция тройной EMA после многопоказательной количественной стратегии торговли

Автор:Чао Чжан, Дата: 2025-01-17 14:57:26Тэги:ЕМАДМИУправление по защите данныхРСИATRADX

Обзор

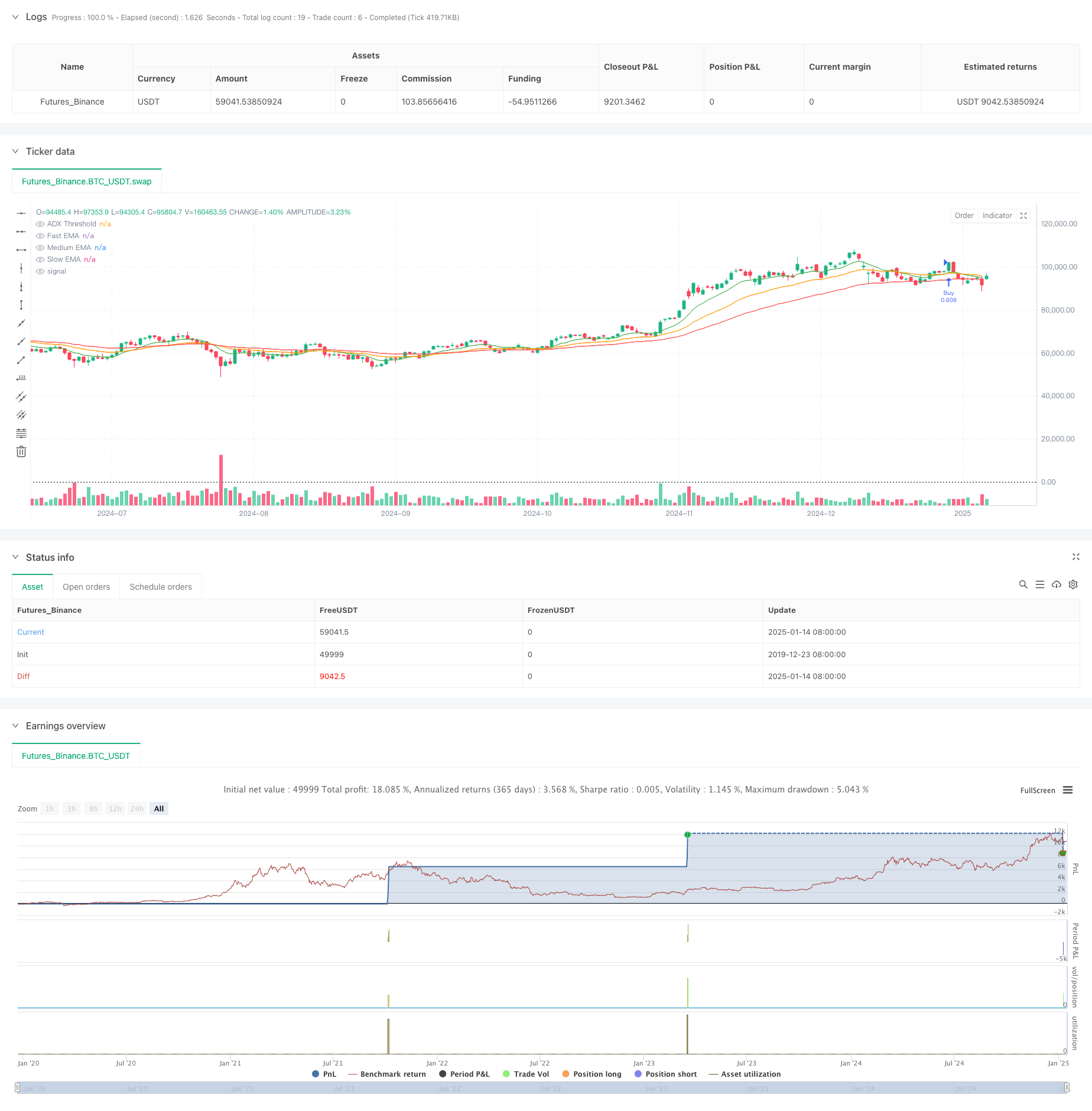

Эта стратегия представляет собой следующую систему тренда, основанную на нескольких технических показателях, объединяющих скользящие средние (EMA), индекс направленного движения (DMI), дренажный осциллятор цен (DPO), индекс относительной силы (RSI) и средний истинный диапазон (ATR).

Принципы стратегии

Стратегия использует систему тройной экспоненциальной скользящей средней (EMA) в качестве основного механизма определения тренда в сочетании с другими техническими индикаторами для подтверждения множественного сигнала: 1. Быстрая EMA (10-дневная) фиксирует краткосрочную динамику цен Средняя EMA (25-дневная) служит среднесрочным фильтром тренда 3. Медленная EMA (50-дневная) определяет общее направление тренда 4. DMI (14-дневный) подтверждает направленную силу тренда 5. Защитник прав потребителей подтверждает отклонение цен от тенденции 6. RSI (14-дневный) измеряет динамику и условия перекупки/перепродажи 7. ATR (14-дневный) устанавливает цели стоп-лосса и прибыли

Условия торгового сигнала: - Длинная: быстрая EMA пересекает среднюю EMA, причем обе пересекают медленную EMA, ADX>25, RSI>50, DPO>0 - Краткий: быстрая EMA пересекает среднюю EMA, причем обе пересекают медленную EMA, ADX>25, RSI<50, DPO<0

Преимущества стратегии

- Подтверждение нескольких сигналов повышает надежность и уменьшает количество ложных сигналов

- Сочетает в себе характеристики тренда и импульса для эффективного улавливания тренда

- Динамическая корректировка остановок и целей посредством ATR адаптируется к волатильности рынка

- Систематическое управление рисками ограничивает каждый торговый риск до 2% от счета

- Ясная логика стратегии с четко определенными функциями компонентов облегчает отладку и оптимизацию

Стратегические риски

- Может генерировать частые ложные сигналы прорыва на различных рынках

- Подтверждение нескольких показателей может привести к задержке ввода

- Фиксированный порог ADX может иметь несовместимые результаты в различных рыночных условиях

- Потенциально значительные снижения при быстрых перепадах на рынке

- Оптимизация параметров может привести к чрезмерному приспособлению к историческим данным

Меры по контролю риска: - Динамические остановки на основе ATR адаптируются к волатильности рынка - Управление рисками на фиксированной основе - Многоиндикаторное перекрестное подтверждение уменьшает ложные сигналы

Направления оптимизации стратегии

- Внедрение адаптивных параметровых механизмов для динамической корректировки параметров показателей на основе рыночных условий

- Добавить модуль распознавания рыночной среды для применения различных правил торговли в различных рыночных условиях

- Оптимизировать механизм выхода путем включения сигналов об изменениях тренда и частичного получения прибыли

- Включить анализ объема для повышения надежности сигнала

- Разработка механизма контроля за снижением размеров позиций или приостановка торговли во время последовательных потерь

Резюме

Эта стратегия строит полную тенденцию после торговой системы посредством сочетания нескольких технических индикаторов. Ее основные особенности - строгое подтверждение сигнала и разумный контроль риска, подходящий для отслеживания средне- и долгосрочных тенденций в ежедневных временных рамках. Хотя есть некоторое отставание в сигналах, стратегия демонстрирует надежную общую производительность посредством строгого контроля риска и многократного подтверждения сигнала. При применении к живой торговле следует тщательно учитывать выбор рыночной среды и оптимизацию параметров для конкретных инструментов.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Daily Strategy with Triple EMA, DMI, DPO, RSI, and ATR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

fastEmaLength = input.int(10, title="Fast EMA Length")

mediumEmaLength = input.int(25, title="Medium EMA Length")

slowEmaLength = input.int(50, title="Slow EMA Length")

dmiLength = input.int(14, title="DMI Length")

adxSmoothing = input.int(14, title="ADX Smoothing")

dpoLength = input.int(14, title="DPO Length")

rsiLength = input.int(14, title="RSI Length")

atrLength = input.int(14, title="ATR Length")

riskPercentage = input.float(2.0, title="Risk Percentage", step=0.1)

atrMultiplier = input.float(1.5, title="ATR Multiplier for Stop Loss", step=0.1)

tpMultiplier = input.float(2.0, title="ATR Multiplier for Take Profit", step=0.1)

// Calculate EMAs

fastEma = ta.ema(close, fastEmaLength)

mediumEma = ta.ema(close, mediumEmaLength)

slowEma = ta.ema(close, slowEmaLength)

// Calculate other indicators

[adx, diPlus, diMinus] = ta.dmi(dmiLength, adxSmoothing)

dpo = close - ta.sma(close, dpoLength)

rsi = ta.rsi(close, rsiLength)

atr = ta.atr(atrLength)

// Trading logic

longCondition = ta.crossover(fastEma, mediumEma) and fastEma > slowEma and mediumEma > slowEma and adx > 25 and rsi > 50 and dpo > 0

shortCondition = ta.crossunder(fastEma, mediumEma) and fastEma < slowEma and mediumEma < slowEma and adx > 25 and rsi < 50 and dpo < 0

// Risk management

riskAmount = (strategy.equity * riskPercentage) / 100

stopLoss = atr * atrMultiplier

takeProfit = atr * tpMultiplier

// Entry and exit logic

if (longCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Exit Long", "Buy", stop=close - stopLoss, limit=close + takeProfit)

if (shortCondition)

strategy.entry("Sell", strategy.short)

strategy.exit("Exit Short", "Sell", stop=close + stopLoss, limit=close - takeProfit)

// Plot indicators

plot(fastEma, color=color.green, title="Fast EMA")

plot(mediumEma, color=color.orange, title="Medium EMA")

plot(slowEma, color=color.red, title="Slow EMA")

hline(25, "ADX Threshold", color=color.gray, linestyle=hline.style_dotted)

- Стратегия торговли после открытого выхода с динамическим управлением позициями на основе ATR

- Система управления капиталом на основе динамики RSI и силы тренда ADX

- Мултитехнический индикатор Crossover Momentum Quantitative Trading Strategy - анализ интеграции на основе EMA, RSI и ADX

- Многостратегическая адаптивная торговая система, следующая за трендом и торговая система прорыва

- Следование тенденции с использованием нескольких индикаторов и стратегия преодоления волатильности

- Стратегия обратного отклонения тенденции EMA по гауссианскому перекрестку

- Стратегия сетки переменной позиции, следующая за тенденцией

- Стратегия высокочастотного динамического оптимизации на основе мультитехнических показателей

- Многоиндикаторная динамическая стратегия торгового тренда стоп-лосс

- Прорыв в многофильтровом тренде Умная стратегия торговли скользящей средней

- Многопоказательная динамическая стратегия обнаружения тенденций и управления рисками

- Движущийся средний динамический перекрестный тренд с многочисленными подтверждениями

- Продвинутая динамическая стратегия стоп-лосса на основе больших свечей и дивергенции RSI

- Стратегия перекрестного использования среднедвижимого импульса, взвешенного по ликвидности

- Многоиндикаторная синергетическая стратегия количественной торговли

- Многоканальная динамическая поддержка сопротивление Стратегия канала Келтнера

- Машинное обучение адаптивная СуперТренд количественная стратегия торговли

- Динамическая волнаТренд и интегрированная стратегия торговли Фибоначчи

- Тенденция EMA, основанная на остановке волатильности, в соответствии с торговой стратегией

- Стратегия с динамическим фильтром волатильности

- Тенденция конца года вследствие динамичной стратегии торговли ((60-дневный прорыв MA)

- Тенденция с несколькими показателями, следующая за стратегией перекупленной/перепроданной количественной торговли по РСИ

- Эффективная стратегия торговли по ценовому каналу на основе 15-минутного прорыва

- Стратегия прорыва от разрыва в справедливой стоимости в течение нескольких временных рамок с историческим обратным тестом

- Динамическая тенденция QQE в соответствии со стратегией управления рисками

- Стратегия торговли с подтверждением двойного тренда, основанная на скользящих средних значениях и внешнем паттерне.

- Динамическая тенденция вслед за стратегией трехстороннего совершенствования "СуперТренда"

- Динамическая стратегия торговли ретрассементом с прорывом RSI

- Оптимизированная стратегия двойного отслеживания трендов T3

- Стратегия прорыва импульса в многоусловном канале Дончиана