اعلی درجے کی متحرک ٹریلنگ اسٹاپ کے ساتھ خطرہ انعام ہدف کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-11 14:57:09ٹیگز:آر ایس آئیاے ٹی آرایس ایم اے

جائزہ

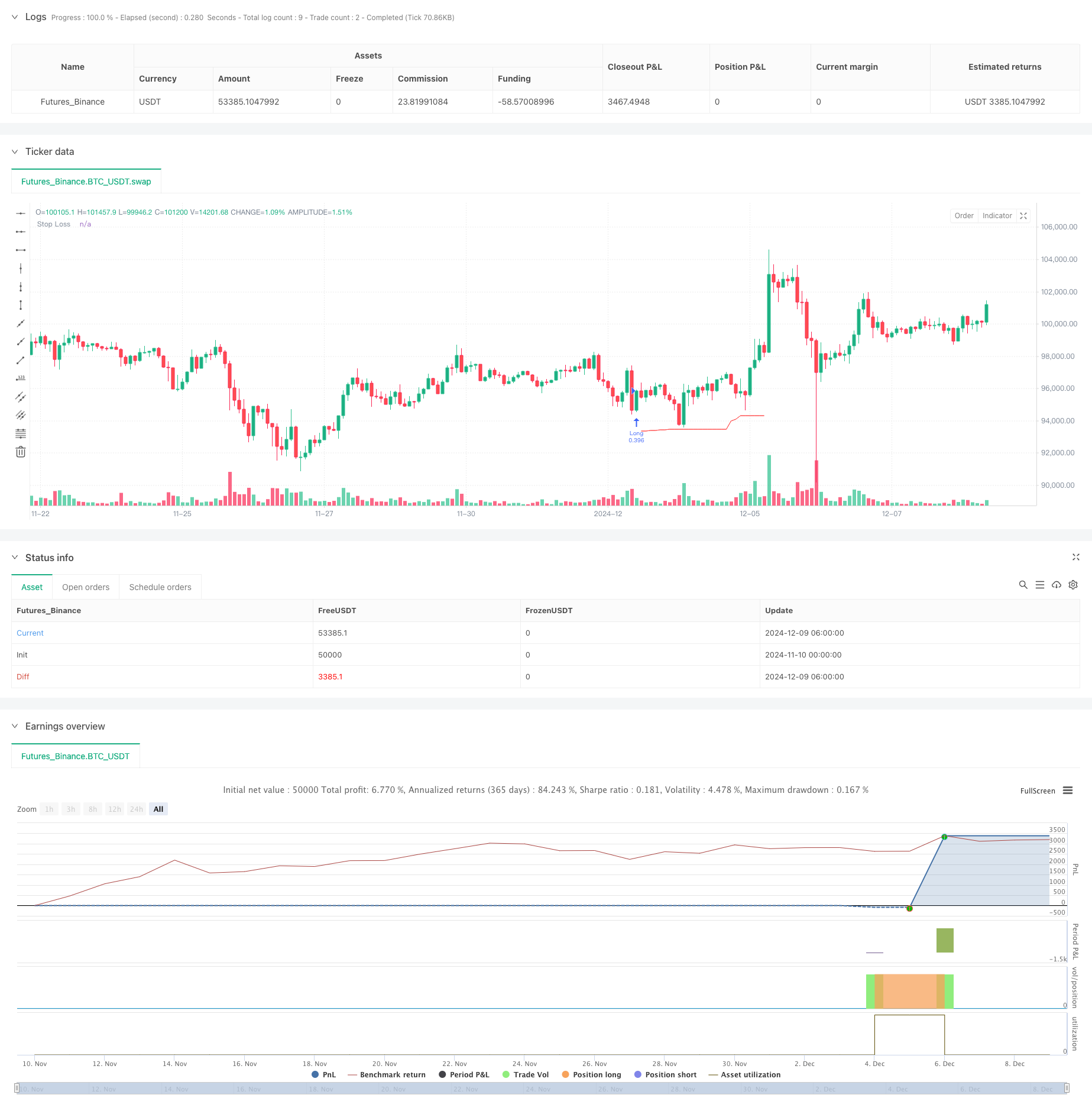

یہ حکمت عملی ایک جدید تجارتی نظام ہے جو متحرک ٹریلنگ اسٹاپس ، رسک - انعام تناسب ، اور آر ایس آئی انتہائی باہر نکلنے کو یکجا کرتا ہے۔ یہ تجارت میں داخل ہونے کے لئے مخصوص نمونوں (متوازی بار پیٹرن اور پن بار پیٹرن) کی نشاندہی کرتا ہے ، جبکہ متحرک اسٹاپ نقصان کی جگہ کے لئے اے ٹی آر اور حالیہ کم استعمال کرتا ہے ، اور پہلے سے طے شدہ رسک - انعام تناسب کی بنیاد پر منافع کے اہداف کا تعین کرتا ہے۔ یہ نظام آر ایس آئی پر مبنی مارکیٹ اوور بک / اوور سیل آؤٹ میکانزم کو بھی شامل کرتا ہے۔

حکمت عملی کے اصول

بنیادی منطق میں کئی اہم اجزاء شامل ہیں: دو نمونوں پر مبنی انٹری سگنل: متوازی بار پیٹرن (ایک بڑی bearish بار کے بعد بڑی بولش بار) اور ڈبل پن بار پیٹرن۔ حالیہ این بار کی نچلی سطح پر ایڈجسٹ کردہ اے ٹی آر ضرب کا استعمال کرتے ہوئے متحرک ٹریلنگ اسٹاپ ، اس بات کو یقینی بناتے ہوئے کہ اسٹاپ نقصان کی سطح مارکیٹ کی اتار چڑھاؤ کے مطابق ہو۔ منافع کے اہداف جو ہر تجارت کے لئے رسک ویلیو ® کا استعمال کرتے ہوئے حساب لگائے جانے والے مقررہ رسک ریٹرن ریشو کی بنیاد پر مقرر کیے جاتے ہیں۔ 4۔ پوزیشن کا سائزنگ متحرک طور پر مقررہ رسک کی رقم اور فی تجارت رسک ویلیو کی بنیاد پر کیا جاتا ہے۔ 5۔ آر ایس آئی انتہائی باہر نکلنے کا طریقہ کار مارکیٹ کی انتہا پر پوزیشن بند کرنے کا باعث بنتا ہے۔

حکمت عملی کے فوائد

- متحرک رسک مینجمنٹ: اسٹاپ نقصان کی سطح کو اے ٹی آر اور حالیہ کموں کے مجموعے کے ذریعے مارکیٹ کی اتار چڑھاؤ کے مطابق متحرک طور پر ایڈجسٹ کیا جاتا ہے۔

- عین مطابق پوزیشن کنٹرول: مقررہ خطرے کی رقم پر مبنی پوزیشن سائزنگ ہر تجارت کے لئے مستقل خطرہ کو یقینی بناتی ہے۔

- کثیر جہتی باہر نکلنے کا طریقہ کار: پیچھے رکنے ، مقررہ منافع کے اہداف ، اور آر ایس آئی انتہائی کو یکجا کرتا ہے۔

- لچکدار ٹریڈنگ سمت: صرف طویل، صرف مختصر، یا دو طرفہ ٹریڈنگ کے لئے اختیارات.

- واضح رسک - انعام سیٹ اپ: پہلے سے طے شدہ رسک - انعام تناسب ہر تجارت کے لئے واضح منافع کے اہداف طے کرتے ہیں۔

حکمت عملی کے خطرات

- پیٹرن کی شناخت کی درستگی کا خطرہ: متوازی سلاخوں اور پن سلاخوں کی ممکنہ غلط شناخت۔

- اسٹاپ نقصان میں سلائپج کا خطرہ: غیر مستحکم مارکیٹوں میں اہم سلائپج کا سامنا ہوسکتا ہے۔

- RSI سے جلد نکلنا: مضبوط رجحان کی مارکیٹوں میں جلد نکلنے کا سبب بن سکتا ہے۔

- فکسڈ رسک - انعام کا تناسب: بہترین رسک - انعام کا تناسب مارکیٹ کے حالات کے مطابق مختلف ہوسکتا ہے۔

- پیرامیٹر کی اصلاح اوور فٹنگ کا خطرہ: متعدد پیرامیٹر کے مجموعے زیادہ سے زیادہ اصلاح کا باعث بن سکتے ہیں۔

حکمت عملی کی اصلاح کی ہدایات

- انٹری سگنل میں اضافہ: حجم اور رجحان کے اشارے جیسے مزید نمونہ کی تصدیق کے اشارے شامل کریں۔

- متحرک رسک - انعام کا تناسب: مارکیٹ کی اتار چڑھاؤ کی بنیاد پر رسک - انعام کے تناسب کو ایڈجسٹ کریں۔

- ذہین پیرامیٹر موافقت: متحرک پیرامیٹر اصلاح کے لئے مشین لرننگ الگورتھم متعارف کروائیں۔

- ملٹی ٹائم فریم کی تصدیق: متعدد ٹائم فریموں میں سگنل کی تصدیق کے طریقہ کار شامل کریں۔

- مارکیٹ ماحول کی درجہ بندی: مختلف مارکیٹ کے حالات کے لئے مختلف پیرامیٹر سیٹ کا اطلاق کریں.

خلاصہ

یہ ایک اچھی طرح سے ڈیزائن کردہ تجارتی حکمت عملی ہے جو ایک مکمل تجارتی نظام کی تعمیر کے لئے متعدد پختہ تکنیکی تجزیہ تصورات کو جوڑتی ہے۔ اس حکمت عملی کی طاقت اس کے جامع رسک مینجمنٹ سسٹم اور لچکدار تجارتی قوانین میں ہے ، جبکہ پیرامیٹر کی اصلاح اور مارکیٹ کی موافقت پر توجہ دینے کی ضرورت ہے۔ تجویز کردہ اصلاح کی سمتوں کے ذریعے ، حکمت عملی میں مزید بہتری کی گنجائش ہے۔

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading | www.TheArtOfTrading.com

// @version=5

strategy("Trailing stop 1", overlay=true)

// Get user input

int BAR_LOOKBACK = input.int(10, "Bar Lookback")

int ATR_LENGTH = input.int(14, "ATR Length")

float ATR_MULTIPLIER = input.float(1.0, "ATR Multiplier")

rr = input.float(title="Risk:Reward", defval=3)

// Basic definition

var float shares=na

risk = 1000

var float R=na

E = strategy.position_avg_price

// Input option to choose long, short, or both

side = input.string("Long", title="Side", options=["Long", "Short", "Both"])

// RSI exit option

RSIexit = input.string("Yes", title="Exit at RSI extreme?", options=["Yes", "No"])

RSIup = input(75)

RSIdown = input(25)

// Get indicator values

float atrValue = ta.atr(ATR_LENGTH)

// Calculate stop loss values

var float trailingStopLoss = na

float longStop = ta.lowest(low, BAR_LOOKBACK) - (atrValue * ATR_MULTIPLIER)

float shortStop = ta.highest(high, BAR_LOOKBACK) + (atrValue * ATR_MULTIPLIER)

// Check if we can take trades

bool canTakeTrades = not na(atrValue)

bgcolor(canTakeTrades ? na : color.red)

//Long pattern

//Two pin bar

onepinbar = (math.min(close,open)-low)/(high-low)>0.6 and math.min(close,open)-low>ta.sma(high-low,14)

twopinbar = onepinbar and onepinbar[1]

notatbottom = low>ta.lowest(low[1],10)

// Parallel

bigred = (open-close)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

biggreen = (close-open)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

parallel = bigred[1] and biggreen

atbottom = low==ta.lowest(low,10)

// Enter long trades (replace this entry condition)

longCondition = parallel

if (longCondition and canTakeTrades and strategy.position_size == 0 and (side == "Long" or side == "Both"))

R:= close-longStop

shares:= risk/R

strategy.entry("Long", strategy.long,qty=shares)

// Enter short trades (replace this entry condition)

shortCondition = parallel

if (shortCondition and canTakeTrades and strategy.position_size == 0 and (side == "Short" or side == "Both"))

R:= shortStop - close

shares:= risk/R

strategy.entry("Short", strategy.short,qty=shares)

// Update trailing stop

if (strategy.position_size > 0)

if (na(trailingStopLoss) or longStop > trailingStopLoss)

trailingStopLoss := longStop

else if (strategy.position_size < 0)

if (na(trailingStopLoss) or shortStop < trailingStopLoss)

trailingStopLoss := shortStop

else

trailingStopLoss := na

// Exit trades with trailing stop

strategy.exit("Long Exit", "Long", stop=trailingStopLoss, limit = E + rr*R )

strategy.exit("Short Exit", "Short", stop=trailingStopLoss, limit = E - rr*R)

//Close trades at RSI extreme

if ta.rsi(high,14)>RSIup and RSIexit == "Yes"

strategy.close("Long")

if ta.rsi(low,14)<RSIdown and RSIexit == "Yes"

strategy.close("Short")

// Draw stop loss

plot(trailingStopLoss, "Stop Loss", color.red, 1, plot.style_linebr)

- آر ایس آئی میڈین انورشن بریک آؤٹ حکمت عملی

- زیڈ اسکور اور سپر ٹرینڈ پر مبنی متحرک تجارتی حکمت عملی: لانگ شارٹ سوئچنگ سسٹم

- RSI متحرک سٹاپ نقصان ذہین ٹریڈنگ کی حکمت عملی

- ٹریلنگ سٹاپ نقصان کی حکمت عملی کے ساتھ چلتی اوسط کراس اوور

- دوہری حرکت پذیر اوسط کراس اوور، آر ایس آئی اور اسٹوکاسٹک اشارے پر مبنی قلیل مدتی مقداری تجارتی حکمت عملی

- مشین لرننگ کے ساتھ متحرک رجحان کے بعد حکمت عملی بہتر خطرے کے انتظام

- کثیر اشارے ذہین پرامڈائڈنگ حکمت عملی

- اعلی صحت سے متعلق آر ایس آئی اور بولنگر بینڈس بریک آؤٹ حکمت عملی جس میں بہتر رسک ریورڈ ریشو ہے

- دوہری حرکت پذیر اوسط کراس آر ایس آئی مومنٹم حکمت عملی کے ساتھ رسک - انعام کی اصلاح کا نظام

- ATR Volatility Strategy کے ساتھ کثیر اشارے متحرک موافقت پذیر پوزیشن سائزنگ

- ایم اے سی ڈی اور لکیری رجسٹریشن ڈبل سگنل انٹیلجنٹ ٹریڈنگ حکمت عملی

- تجارتی حکمت عملی کے بعد ملٹی ای ایم اے رجحان

- کثیر ٹائم فریم ہموار ہیکن آشی رجحان کوالٹی ٹریڈنگ سسٹم کے بعد

- متحرک آر ایس آئی آسکیلیٹر کثیرالاضلاع فٹنگ اشارے رجحان مقداری تجارتی حکمت عملی

- ڈیلی رینج بریک آؤٹ ایک سمت ٹریڈنگ کی حکمت عملی

- SMA-RSI-MACD کثیر اشارے متحرک حد آرڈر ٹریڈنگ کی حکمت عملی

- ای ایم اے/ایس ایم اے رجحان کے بعد سوئنگ ٹریڈنگ کی حکمت عملی کے ساتھ مشترکہ حجم فلٹر اور فی صد لے منافع / سٹاپ نقصان کا نظام

- VWAP معیاری انحراف کے درمیان واپسی ٹریڈنگ کی حکمت عملی

- متحرک قیمت زون بریک آؤٹ ٹریڈنگ کی حکمت عملی معاونت اور مزاحمت پر مبنی مقداری نظام

- ملٹی انڈیکیٹر ٹرینڈ مومنٹم کراس اوور کوانٹیٹیٹو حکمت عملی

- اعلی درجے کی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی لمبی

- Bollinger Bands اور ATR پر مبنی کثیر سطحہ ذہین متحرک ٹریلنگ اسٹاپ حکمت عملی

- متحرک ڈبل ای ایم اے کراس اوور حکمت عملی جس میں انکولی منافع/نقصان کا کنٹرول ہو

- بولنگر بینڈ اور آر ایس آئی مشترکہ متحرک ٹریڈنگ حکمت عملی

- RSI-ATR رفتار اتار چڑھاؤ مشترکہ ٹریڈنگ کی حکمت عملی

- دوہری ای ایم اے رجحان کی پیروی کرنے والی حکمت عملی کے ساتھ حد خریدنے کے اندراج

- کثیر حکمت عملی تکنیکی تجزیہ تجارتی نظام

- کثیر ٹائم فریم مشترکہ موم بتی پیٹرن کی شناخت ٹریڈنگ کی حکمت عملی

- ٹرپل بولنگر بینڈس کو کوانٹیٹیٹیو ٹریڈنگ حکمت عملی کے بعد رجحان کو چھوتا ہے

- بولنگر بینڈ اور آر ایس آئی پر مبنی کثیر جہتی متحرک بریکآؤٹ ٹریڈنگ سسٹم