متحرک طویل / مختصر سوئنگ ٹریڈنگ کی حکمت عملی کے ساتھ چلتی اوسط کراس اوور سگنل سسٹم

مصنف:چاؤ ژانگ، تاریخ: 2024-12-12 11:11:15ٹیگز:ای ایم اےایس ایم اےآر ایس آئیاے ٹی آرٹی پیSL

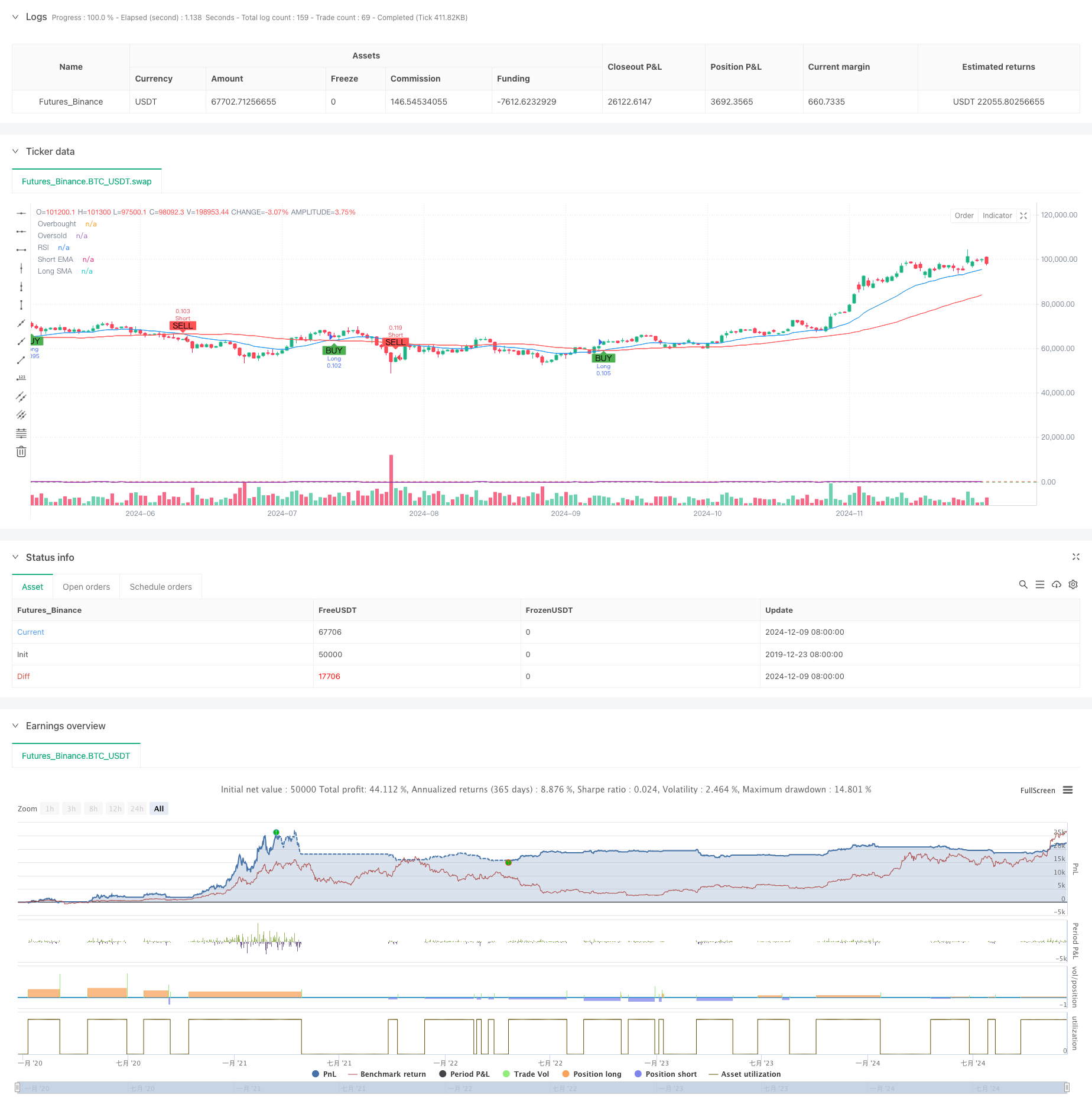

جائزہ

یہ حکمت عملی ایک تکنیکی اشارے پر مبنی سوئنگ ٹریڈنگ سسٹم ہے جو متعدد سگنلز کو یکجا کرتا ہے جس میں حرکت پذیر اوسط کراس اوور ، آر ایس آئی اوور بک / اوور سیلڈ حالات ، اور اے ٹی آر پر مبنی اسٹاپ نقصان / منافع حاصل کرنے کی سطح شامل ہیں۔ بنیادی طریقہ کار مختصر مدتی ای ایم اے اور طویل مدتی ایس ایم اے کراس اوور کے ذریعہ مارکیٹ کے رجحانات کو پکڑنے پر انحصار کرتا ہے ، جس کی تصدیق آر ایس آئی سگنلز کے ذریعہ ہوتی ہے ، جس میں متحرک اسٹاپ نقصان اور منافع حاصل کرنے کی سطح اے ٹی آر کا استعمال کرتے ہوئے طے کی جاتی ہے۔ یہ حکمت عملی طویل اور مختصر دونوں تجارتی سمتوں کی حمایت کرتی ہے اور دونوں سمتوں کی لچکدار فعال / غیر فعال کرنے کی اجازت دیتی ہے۔

حکمت عملی کے اصول

اسٹریٹیجی میں ایک کثیر پرت تکنیکی اشارے کا نقطہ نظر استعمال کیا جاتا ہے:

- رجحان کا تعین کرنے کی پرت: رجحان کی سمت کا تعین کرنے کے لئے 20 پیریڈ ای ایم اے اور 50 پیریڈ ایس ایم اے کراس اوورز کا استعمال کرتا ہے ، ایس ایم اے کے اوپر طویل سگنل کے طور پر اور مختصر سگنل کے تحت ای ایم اے کراسنگ کے ساتھ۔

- رفتار کی تصدیق کی پرت: زیادہ خرید / زیادہ فروخت کی تصدیق کے لئے آر ایس آئی اشارے کا استعمال کرتا ہے ، جس سے آر ایس آئی 70 سے نیچے طویل اور آر ایس آئی 30 سے اوپر مختصر ہوجاتا ہے۔

- Volatility Calculation Layer: اسٹاپ نقصان اور منافع لینے کی سطحوں کا حساب کرنے کے لئے 14 پیریڈ ATR کا استعمال کرتا ہے، اسٹاپ نقصان کو 1.5x ATR اور 3x ATR پر منافع حاصل کرنے کے لئے مقرر کرتا ہے.

- پوزیشن مینجمنٹ لیئر: ابتدائی سرمایہ اور فی تجارت کے خطرے کا فیصد (ڈیفالٹ 1٪) کی بنیاد پر پوزیشن کا سائز متحرک طور پر شمار کرتا ہے۔

حکمت عملی کے فوائد

- متعدد سگنل کی تصدیق: حرکت پذیر اوسط کراس اوور ، آر ایس آئی ، اور اے ٹی آر اشارے کے امتزاج کے ذریعے جھوٹے سگنل کو کم کرتا ہے۔

- متحرک سٹاپ نقصان / منافع لے لو: اے ٹی آر پر مبنی پوزیشن مینجمنٹ کے ذریعے مارکیٹ کی اتار چڑھاؤ کو تبدیل کرنے کے لئے اپنانا.

- لچکدار تجارتی سمت: مارکیٹ کے حالات کی بنیاد پر طویل یا مختصر تجارت کی آزاد اجازت دیتا ہے۔

- سخت رسک کنٹرول: فیصد پر مبنی رسک کنٹرول اور متحرک پوزیشن سائزنگ کے ذریعے رسک کی نمائش کو مؤثر طریقے سے کنٹرول کرتا ہے۔

- نمائش کی حمایت: سگنل مارکر اور اشارے ڈسپلے سمیت جامع چارٹ کی نمائش فراہم کرتا ہے.

حکمت عملی کے خطرات

- ضمنی مارکیٹ کا خطرہ: متحرک اوسط کراس اوور مختلف مارکیٹوں میں بہت زیادہ غلط سگنل پیدا کرسکتے ہیں۔

- سلائپج کا خطرہ: غیر مستحکم ادوار کے دوران اصل عملدرآمد کی قیمتیں سگنل کی قیمتوں سے نمایاں طور پر انحراف کرسکتی ہیں۔

- سرمایہ کاری کے انتظام کا خطرہ: خطرہ کی فیصد کی حد سے زیادہ ترتیب سے ایک ہی تجارت میں بڑے نقصانات ہوسکتے ہیں۔

- پیرامیٹر حساسیت: حکمت عملی کی کارکردگی پیرامیٹر کی ترتیبات کے لئے حساس ہے ، جس میں محتاط اصلاح کی ضرورت ہے۔

حکمت عملی کی اصلاح کی ہدایات

- رجحان کی طاقت فلٹر شامل کریں: کمزور رجحان کے ماحول میں تجارت کو فلٹر کرنے کے لئے ADX اشارے کو نافذ کریں۔

- متحرک اوسط ادوار کو بہتر بنائیں: مارکیٹ سائیکل کی خصوصیات کی بنیاد پر متحرک اوسط پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں۔

- سٹاپ نقصان میکانزم کو بہتر بنائیں: منافع کو بہتر طور پر بچانے کے لئے ٹریلنگ اسٹاپ نقصان کی فعالیت شامل کریں۔

- حجم کی تصدیق شامل کریں: سگنل کی وشوسنییتا کو بہتر بنانے کے لئے اضافی تصدیق کے طور پر حجم کے اشارے شامل کریں.

- مارکیٹ کے ماحول کی درجہ بندی: مارکیٹ کے ماحول کی شناخت کے ماڈیول کو شامل کریں تاکہ مختلف مارکیٹ کے حالات میں مختلف پیرامیٹر سیٹ استعمال کریں۔

خلاصہ

حکمت عملی متعدد تکنیکی اشارے کے امتزاج کے ذریعے نسبتا complete مکمل تجارتی نظام تیار کرتی ہے۔ اس کی طاقت سگنل کی تصدیق کی وشوسنییتا اور جامع رسک مینجمنٹ میں ہے ، حالانکہ حکمت عملی کی کارکردگی پر مارکیٹ کے ماحول کے اثرات پر توجہ دینے کی ضرورت ہے۔ تجویز کردہ اصلاح کی سمتوں کے ذریعے ، بہتری کے لئے کافی گنجائش ہے۔ جب براہ راست تجارت پر لاگو ہوتا ہے تو ، پیرامیٹر کی مکمل جانچ اور بیک ٹیسٹنگ کی تصدیق کی سفارش کی جاتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5

strategy("Swing Trading Strategy with On/Off Long and Short", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for turning Long and Short trades ON/OFF

enable_long = input.bool(true, title="Enable Long Trades")

enable_short = input.bool(true, title="Enable Short Trades")

// Input parameters for strategy

sma_short_length = input.int(20, title="Short EMA Length", minval=1)

sma_long_length = input.int(50, title="Long SMA Length", minval=1)

sl_percentage = input.float(1.5, title="Stop Loss (%)", step=0.1, minval=0.1)

tp_percentage = input.float(3, title="Take Profit (%)", step=0.1, minval=0.1)

risk_per_trade = input.float(1, title="Risk Per Trade (%)", step=0.1, minval=0.1)

capital = input.float(10000, title="Initial Capital", step=100)

// Input for date range for backtesting

start_date = input(timestamp("2020-01-01 00:00"), title="Backtest Start Date")

end_date = input(timestamp("2024-12-31 23:59"), title="Backtest End Date")

inDateRange = true

// Moving averages

sma_short = ta.ema(close, sma_short_length)

sma_long = ta.sma(close, sma_long_length)

// RSI setup

rsi = ta.rsi(close, 14)

rsi_overbought = 70

rsi_oversold = 30

// ATR for volatility-based stop-loss calculation

atr = ta.atr(14)

stop_loss_level_long = strategy.position_avg_price - (1.5 * atr)

stop_loss_level_short = strategy.position_avg_price + (1.5 * atr)

take_profit_level_long = strategy.position_avg_price + (3 * atr)

take_profit_level_short = strategy.position_avg_price - (3 * atr)

// Position sizing based on risk per trade

risk_amount = capital * (risk_per_trade / 100)

position_size = risk_amount / (close * sl_percentage / 100)

// Long and Short conditions

long_condition = ta.crossover(sma_short, sma_long) and rsi < rsi_overbought

short_condition = ta.crossunder(sma_short, sma_long) and rsi > rsi_oversold

// Execute long trades

if (long_condition and inDateRange and enable_long)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stop_loss_level_long, limit=take_profit_level_long)

// Execute short trades

if (short_condition and inDateRange and enable_short)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Short", stop=stop_loss_level_short, limit=take_profit_level_short)

// Plot moving averages

plot(sma_short, title="Short EMA", color=color.blue)

plot(sma_long, title="Long SMA", color=color.red)

// Plot RSI on separate chart

hline(rsi_overbought, "Overbought", color=color.red)

hline(rsi_oversold, "Oversold", color=color.green)

plot(rsi, title="RSI", color=color.purple)

// Plot signals on chart

plotshape(series=long_condition and enable_long, title="Long Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=short_condition and enable_short, title="Short Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Background color for backtest range

bgcolor(inDateRange ? na : color.red, transp=90)

- حجم پر مبنی متحرک ڈی سی اے حکمت عملی

- کثیر اشارے پر مبنی متحرک تجارتی حکمت عملی

- متحرک اے ٹی آر سٹاپ لوس آر ایس آئی اوور سیلڈ ریبوڈ کوانٹیٹیو حکمت عملی

- ٹرائلنگ سٹاپ نقصان کی حکمت عملی کے ساتھ انکولی چلتی اوسط کراس اوور

- RSI رفتار اور ATR اتار چڑھاؤ پر مبنی رجحان کے ساتھ کثیر مدتی EMA کراس اوور اسٹریٹیجی کے بعد

- اعلی جیت کی شرح رجحان کا مطلب ہے واپسی ٹریڈنگ کی حکمت عملی

- کثیر تکنیکی اشارے پر مبنی ہائی فریکوئنسی متحرک اصلاح کی حکمت عملی

- ATR اور MACD انضمام کے ساتھ ٹریڈنگ سسٹم کے بعد ملٹی ٹائم فریم ٹرینڈ

- ایم اے سی ڈی-اے ٹی آر کے نفاذ کے ساتھ اوسط ریورسشن کی بہتر حکمت عملی

- کثیر سطح کی کثیر دورانیہ EMA کراس اوور ڈائنامک ٹیک منافع کی اصلاح کی حکمت عملی

- متعدد حرکت پذیر اوسط ٹریڈنگ سسٹم کے ساتھ رفتار اور حجم کی تصدیق مقداری رجحان کی حکمت عملی

- ایڈجسٹ ٹریلنگ ڈراؤونگ متوازن ٹریڈنگ حکمت عملی کے ساتھ منافع اور سٹاپ نقصان

- بہتر ٹرینڈ فالونگ سسٹم: ADX اور پیرابولک SAR پر مبنی متحرک ٹرینڈ کی نشاندہی

- ڈبل ٹائم فریم اسٹوکاسٹک مومنٹم ٹریڈنگ کی حکمت عملی

- موزوں بولنگر بینڈ متحرک پوزیشن مینجمنٹ کی حکمت عملی

- متحرک RSI سمارٹ ٹائمنگ سوئنگ ٹریڈنگ کی حکمت عملی

- شمعدان جذب پیٹرن تجزیہ پر مبنی دو طرفہ تجارتی حکمت عملی

- Bollinger Breakout with Mean Reversion 4H Quantitative Trading Strategy (بولنگر بریک آؤٹ کے ساتھ اوسط ریورس 4H مقداری تجارتی حکمت عملی)

- متحرک گرڈ پوزیشن سائزنگ حکمت عملی کے بعد رجحان

- دوہری بی بی آئی (بُک اور بیئر انڈیکس) کراس اوور حکمت عملی

- تجارتی حکمت عملی کے بعد ملٹی تکنیکی اشارے کا رجحان

- اعلی درجے کی Volatility Mean Reversion ٹریڈنگ حکمت عملی: VIX اور چلتی اوسط پر مبنی کثیر جہتی مقداری ٹریڈنگ سسٹم

- سونے کے رجحان چینل کی تبدیلی کی حکمت عملی

- اعلی درجے کی ای ایم اے مومنٹم ٹرینڈ ٹریڈنگ حکمت عملی

- ملٹی ایم اے ٹرینڈ شدت ٹریڈنگ کی حکمت عملی - ایم اے انحراف پر مبنی ایک لچکدار سمارٹ ٹریڈنگ سسٹم

- حجم وزن دوہری رجحان کا پتہ لگانے کا نظام

- کثیر عنصر کاؤنٹر ٹرینڈ ٹریڈنگ کی حکمت عملی

- بہتر مومنٹم آسکیلیٹر اور اسٹوکاسٹک ڈائیورجنسی کوانٹیٹیٹو ٹریڈنگ حکمت عملی

- ٹرینڈ بریکآؤٹ ٹریڈنگ حکمت عملی کے ساتھ ملٹی ٹائم فریم فبونیکی ریٹریسیشن

- کثیر اشارے کا رجحان منافع کی اصلاح کے ساتھ حکمت عملی کے بعد