ڈبل ٹائم فریم اسٹوکاسٹک مومنٹم ٹریڈنگ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-12 14:19:54ٹیگز:آر ایس آئیایم اےٹی پیSL

جائزہ

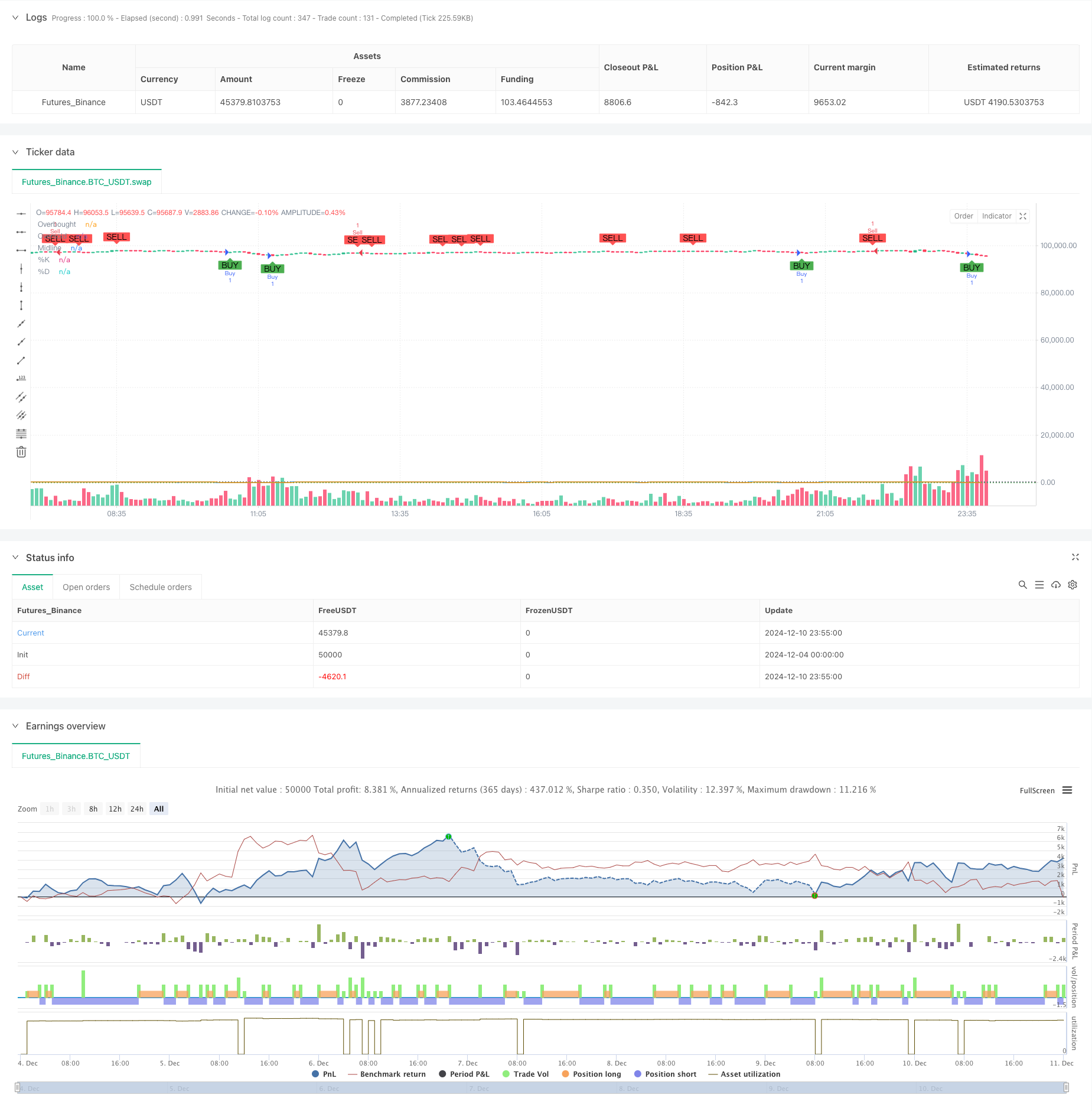

یہ حکمت عملی اسٹوکاسٹک اشارے پر مبنی ایک دوہری ٹائم فریم رفتار ٹریڈنگ سسٹم ہے۔ یہ مختلف ٹائم فریموں میں اسٹوکاسٹک کراس اوور سگنلز کا تجزیہ کرکے ممکنہ تجارتی مواقع کی نشاندہی کرتا ہے ، جس میں مارکیٹ کے رجحانات کا زیادہ درست فیصلہ اور تجارت کے وقت کے لئے رفتار کے اصولوں اور رجحانات کے بعد کے طریقوں کو جوڑتا ہے۔ اس حکمت عملی میں بہتر منی مینجمنٹ کے لئے منافع اور اسٹاپ نقصان کی ترتیبات سمیت رسک مینجمنٹ کے طریقہ کار بھی شامل ہیں۔

حکمت عملی کے اصول

بنیادی منطق مندرجہ ذیل اہم عناصر پر مبنی ہے: 1. دو ٹائم فریم پر اسٹوکاسٹک اشارے استعمال کرتا ہے: مجموعی رجحان کی تصدیق کے لئے طویل ٹائم فریم ، مخصوص تجارتی سگنل کی تخلیق کے لئے مختصر ٹائم فریم۔ تجارتی سگنل کی پیداوار کے قوانین: - لمبے سگنل: جب مختصر مدت کا %K oversold area (بیس سے کم) سے %D سے اوپر گزر جاتا ہے ، جبکہ طویل وقت کے فریم میں اپ ٹرینڈ ظاہر ہوتا ہے۔ - مختصر سگنل: جب مختصر مدت کا %K زیادہ خریدنے والے علاقے (80 سے اوپر) سے %D سے نیچے گزر جاتا ہے ، جبکہ طویل مدتی فریم میں نیچے کا رجحان ظاہر ہوتا ہے۔ اسٹوکاسٹک اشارے کے لئے بیس پیریڈ کے طور پر 14 پیریڈ، ہموار فیکٹر کے طور پر 3 پیریڈ مقرر کرتا ہے۔ 4. سگنل کی وشوسنییتا کو بڑھانے کے لئے موم بتی کے پیٹرن کی تصدیق کے طریقہ کار کو مربوط کرتا ہے۔

حکمت عملی کے فوائد

- متعدد تصدیق کا طریقہ کار: دوہری ٹائم فریم تجزیہ کے ذریعے زیادہ قابل اعتماد سگنل فراہم کرتا ہے۔

- رجحان کی پیروی کرنے کی صلاحیت: مؤثر طریقے سے مارکیٹ کے رجحان کے موڑ کے مقامات کو پکڑتا ہے.

- اعلی لچک: پیرامیٹرز کو مختلف مارکیٹ کے حالات کے مطابق ایڈجسٹ کیا جاسکتا ہے۔

- جامع رسک کنٹرول: فائدہ اٹھانے اور نقصان کو روکنے کے مربوط میکانزم۔

- واضح سگنل: تجارتی سگنل واضح اور انجام دینے میں آسان ہیں۔

- مضبوط موافقت: متعدد ٹائم فریم کے مجموعوں پر لاگو ہوتا ہے۔

حکمت عملی کے خطرات

- جھوٹا بریک آؤٹ کا خطرہ: مختلف مارکیٹوں میں جھوٹے سگنل پیدا کر سکتا ہے۔

- تاخیر کا خطرہ: حرکت پذیر اوسط ہموار عوامل کی وجہ سے سگنل میں کچھ تاخیر ہوسکتی ہے۔

- پیرامیٹر حساسیت: مختلف پیرامیٹر کی ترتیبات حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کرتی ہیں۔

- مارکیٹ کے ماحول پر انحصار: رجحان سازی کی مارکیٹوں میں بہتر کارکردگی کا مظاہرہ کرتا ہے لیکن مختلف مارکیٹوں میں کم کارکردگی کا مظاہرہ کرسکتا ہے۔

حکمت عملی کی اصلاح کی ہدایات

- اتار چڑھاؤ کے اشارے متعارف کرانا: متحرک سٹاپ نقصان ایڈجسٹمنٹ کے لیے اے ٹی آر اشارے کا اضافہ کرنا۔

- سگنل فلٹرنگ کو بہتر بنائیں: حجم کی تصدیق کا طریقہ کار شامل کریں۔

- رجحان کی طاقت فلٹرنگ شامل کریں: ADX جیسے رجحان کی طاقت کے اشارے شامل کریں.

- خطرے کے انتظام کو بہتر بنانا: متحرک پوزیشن سائزنگ میکانزم کو نافذ کرنا۔

- پیرامیٹرز کی موافقت کو بہتر بنائیں: مارکیٹ کے حالات کی بنیاد پر پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں۔

خلاصہ

یہ واضح منطق کے ساتھ ایک اچھی طرح سے منظم تجارتی حکمت عملی ہے ، جو دوہری ٹائم فریم اسٹوکاسٹک اشارے تجزیہ کے ذریعے مارکیٹ کے مواقع کو حاصل کرتی ہے۔ اس حکمت عملی کی طاقت اس کی متعدد تصدیق کے طریقہ کار اور جامع رسک کنٹرول میں ہے ، لیکن غلط بریک آؤٹ اور پیرامیٹر حساسیت جیسے خطرات پر توجہ دینی ہوگی۔ مسلسل اصلاح اور بہتری کے ذریعے ، حکمت عملی میں بہتر تجارتی نتائج حاصل کرنے کی صلاحیت ہے۔

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Stochastic Strategy", overlay=true)

// Input untuk Stochastic

length = input.int(14, title="Length", minval=1)

OverBought = input(80, title="Overbought Level")

OverSold = input(20, title="Oversold Level")

smoothK = input.int(3, title="Smooth %K")

smoothD = input.int(3, title="Smooth %D")

// Input untuk Manajemen Risiko

tpPerc = input.float(2.0, title="Take Profit (%)", step=0.1)

slPerc = input.float(1.0, title="Stop Loss (%)", step=0.1)

// Hitung Stochastic

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

// Logika Sinyal

co = ta.crossover(k, d) // %K memotong %D ke atas

cu = ta.crossunder(k, d) // %K memotong %D ke bawah

longCondition = co and k < OverSold

shortCondition = cu and k > OverBought

// Harga untuk TP dan SL

var float longTP = na

var float longSL = na

var float shortTP = na

var float shortSL = na

if (longCondition)

longTP := close * (1 + tpPerc / 100)

longSL := close * (1 - slPerc / 100)

strategy.entry("Buy", strategy.long, comment="StochLE")

strategy.exit("Sell Exit", "Buy", limit=longTP, stop=longSL)

if (shortCondition)

shortTP := close * (1 - tpPerc / 100)

shortSL := close * (1 + slPerc / 100)

strategy.entry("Sell", strategy.short, comment="StochSE")

strategy.exit("Buy Exit", "Sell", limit=shortTP, stop=shortSL)

// Plot Stochastic dan Level

hline(OverBought, "Overbought", color=color.red, linestyle=hline.style_dotted)

hline(OverSold, "Oversold", color=color.green, linestyle=hline.style_dotted)

hline(50, "Midline", color=color.gray, linestyle=hline.style_dotted)

plot(k, color=color.blue, title="%K")

plot(d, color=color.orange, title="%D")

// Tambahkan sinyal visual

plotshape(longCondition, title="Buy Signal", location=location.belowbar, style=shape.labelup, color=color.new(color.green, 0), text="BUY")

plotshape(shortCondition, title="Sell Signal", location=location.abovebar, style=shape.labeldown, color=color.new(color.red, 0), text="SELL")

- دوہری حرکت پذیر اوسط-آر ایس آئی مطابقت پذیر اختیارات مقداری تجارتی حکمت عملی

- مالیاتی اثاثہ جات کے MFI پر مبنی اوور سیلڈ زون ایگزٹ اور سگنل اوسط نظام

- آر ایس آئی ٹرینڈ مومنٹم ٹریکنگ حکمت عملی کے ساتھ چلتی اوسط کراس اوور

- آر ایس آئی اور حرکت پذیر اوسط کے بعد رجحان

- ہموار چلتی اوسط سٹاپ نقصان اور رجحان فلٹر اور استثناء باہر نکلنے کے ساتھ منافع لے لو حکمت عملی

- حکمت عملی کے بعد متحرک رجحان - کثیر اشارے انٹیگریٹڈ مومنٹم تجزیہ کا نظام

- ڈبل ای ایم اے اسٹوکاسٹک اوسیلیٹر سسٹم: ایک مقداری تجارتی ماڈل جو رجحان کی پیروی اور رفتار کو یکجا کرتا ہے

- کثیر جہتی گولڈ جمعہ غیر معمولی حکمت عملی تجزیہ نظام

- جی چینل ٹرینڈ کا پتہ لگانے کی حکمت عملی

- متحرک آر ایس آئی-قیمت کے فرق کا پتہ لگانے اور موافقت پذیر تجارتی حکمت عملی کا نظام

- رفتار فلٹر انٹیگریشن سسٹم کے ساتھ بہتر بولنگر بریک آؤٹ مقداری حکمت عملی

- ملٹی ای ایم اے کراس اوور مومنٹم ٹرینڈ

- کثیر ہدف ذہین حجم رفتار ٹریڈنگ کی حکمت عملی

- کثیر دورانیہ بولنگر بینڈ ٹچ ٹرینڈ الٹنا مقداری تجارتی حکمت عملی

- ہائی فریکوئنسی بریکآؤٹ ٹریڈنگ حکمت عملی شمعدان کے قریب سمت پر مبنی

- اعلی درجے کی متحرک فبونیکی ریٹریسیشن رجحان مقداری تجارتی حکمت عملی

- متغیر انڈیکس متحرک اوسط کثیر درجے کے منافع کا رجحان حکمت عملی کے بعد

- متعدد حرکت پذیر اوسط ٹریڈنگ سسٹم کے ساتھ رفتار اور حجم کی تصدیق مقداری رجحان کی حکمت عملی

- ایڈجسٹ ٹریلنگ ڈراؤونگ متوازن ٹریڈنگ حکمت عملی کے ساتھ منافع اور سٹاپ نقصان

- بہتر ٹرینڈ فالونگ سسٹم: ADX اور پیرابولک SAR پر مبنی متحرک ٹرینڈ کی نشاندہی

- موزوں بولنگر بینڈ متحرک پوزیشن مینجمنٹ کی حکمت عملی

- متحرک RSI سمارٹ ٹائمنگ سوئنگ ٹریڈنگ کی حکمت عملی

- شمعدان جذب پیٹرن تجزیہ پر مبنی دو طرفہ تجارتی حکمت عملی

- Bollinger Breakout with Mean Reversion 4H Quantitative Trading Strategy (بولنگر بریک آؤٹ کے ساتھ اوسط ریورس 4H مقداری تجارتی حکمت عملی)

- متحرک گرڈ پوزیشن سائزنگ حکمت عملی کے بعد رجحان

- دوہری بی بی آئی (بُک اور بیئر انڈیکس) کراس اوور حکمت عملی

- متحرک طویل / مختصر سوئنگ ٹریڈنگ کی حکمت عملی کے ساتھ چلتی اوسط کراس اوور سگنل سسٹم

- تجارتی حکمت عملی کے بعد ملٹی تکنیکی اشارے کا رجحان

- اعلی درجے کی Volatility Mean Reversion ٹریڈنگ حکمت عملی: VIX اور چلتی اوسط پر مبنی کثیر جہتی مقداری ٹریڈنگ سسٹم

- سونے کے رجحان چینل کی تبدیلی کی حکمت عملی