ٹرپل سٹینڈرڈ ڈویژن بولنگر بینڈس بریکآؤٹ حکمت عملی 100 دن کی حرکت پذیر اوسط کی اصلاح کے ساتھ

مصنف:چاؤ ژانگ، تاریخ: 2024-12-13 11:20:13ٹیگز:ایم اےبی بیایس ایم اےایس ڈی

جائزہ

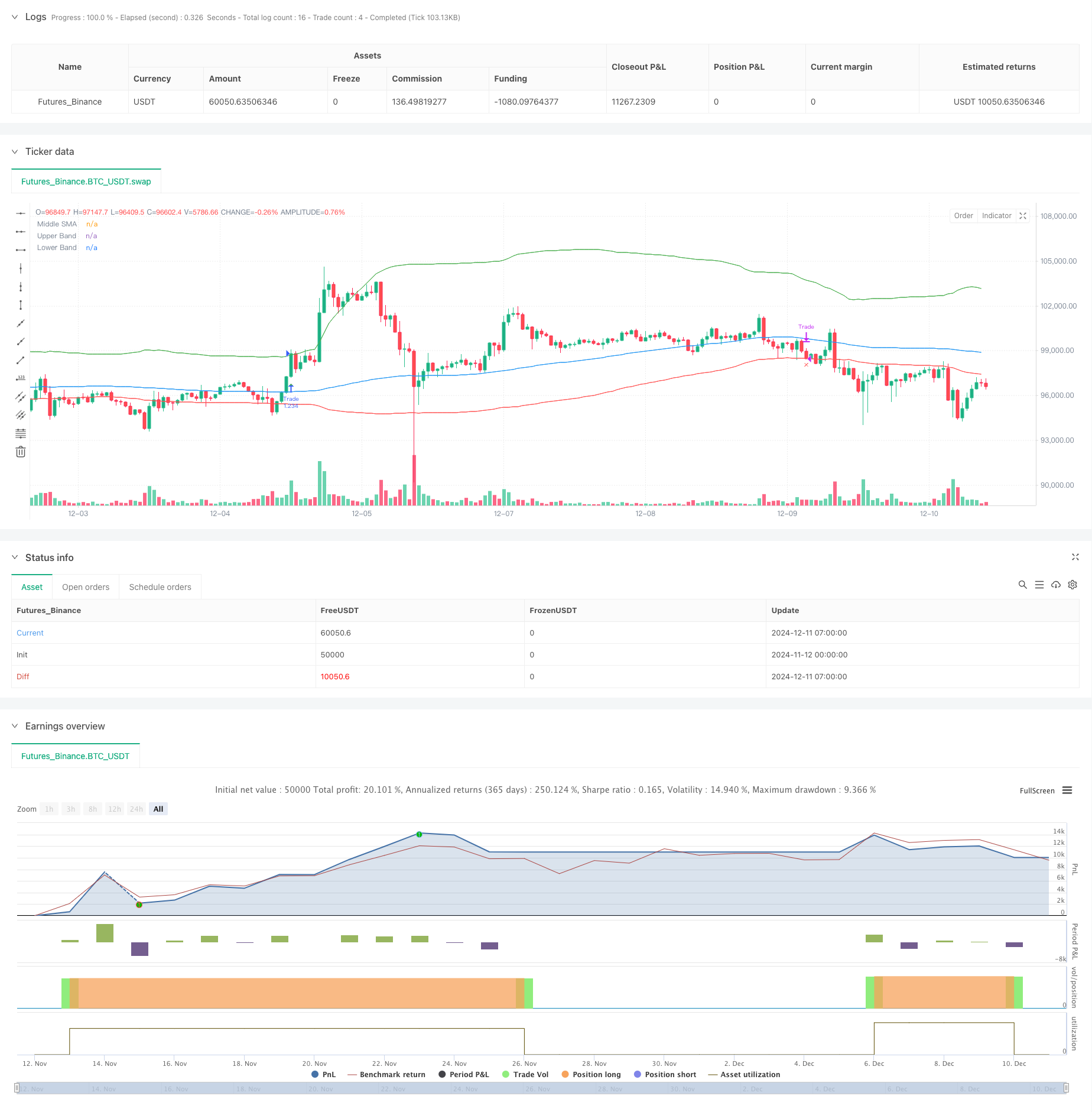

یہ حکمت عملی بولنگر بینڈ بریک آؤٹ پر مبنی ایک مقداری تجارتی نظام ہے ، جس میں اوپری بینڈ کے لئے 3 معیاری انحراف اور نچلے بینڈ کے لئے 1 معیاری انحراف کا استعمال کیا جاتا ہے ، جس میں درمیانی بینڈ کے طور پر 100 دن کی حرکت پذیر اوسط کے ساتھ مل کر ہے۔ یہ حکمت عملی بنیادی طور پر اوپری بینڈ سے اوپر کی قیمتوں میں بریک آؤٹ کا پتہ لگاکر طویل مدتی رجحانات کو پکڑتی ہے اور نچلے بینڈ کو اسٹاپ نقصان سگنل کے طور پر استعمال کرتی ہے۔ بنیادی تصور یہ ہے کہ مضبوط بریک آؤٹ کے دوران پوزیشنوں میں داخل ہوں اور جب قیمتیں نچلی بینڈ سے نیچے آجائیں تو باہر نکلیں ، جس سے کنٹرول شدہ رسک رجحان کے بعد حاصل ہوتا ہے۔

حکمت عملی کے اصول

بنیادی اصول بولنگر بینڈ کی شماریاتی خصوصیات پر مبنی ہے۔ اوپری بینڈ 3 معیاری انحرافات کا استعمال کرتا ہے ، جس کا مطلب ہے کہ عام تقسیم کے مفروضوں کے تحت ، اس سطح سے اوپر کی قیمت توڑنے کا امکان صرف 0.15٪ ہے ، جس سے یہ ظاہر ہوتا ہے کہ جب بریک آؤٹ ہوتے ہیں تو اہم رجحان کی تشکیل ہوتی ہے۔ درمیانی بینڈ 100 دن کا چلتا ہوا اوسط استعمال کرتا ہے ، جو قلیل مدتی مارکیٹ شور کو مؤثر طریقے سے فلٹر کرنے کے لئے کافی لمبا عرصہ ہوتا ہے۔ نچلا بینڈ 1 معیاری انحراف کو اسٹاپ نقصان لائن کے طور پر استعمال کرتا ہے ، جو نسبتا conser محافظ ترتیب ہے جو بروقت باہر نکلنے میں مدد کرتی ہے۔ حکمت عملی طویل سگنل پیدا کرتی ہے جب قیمت اوپری بینڈ سے اوپر ٹوٹ جاتی ہے اور جب قیمت نچلی بینڈ سے نیچے آجاتی ہے تو باہر نکل جاتی ہے۔

حکمت عملی کے فوائد

- مضبوط رجحان کی گرفتاری کی صلاحیت: 3 معیاری انحراف کی ترتیب مؤثر طریقے سے اہم رجحان توڑنے کے مواقع پر قبضہ کرتی ہے.

- معقول خطرہ کنٹرول: سٹاپ نقصان کی لائن کے طور پر 1 معیاری انحراف کا استعمال کرتے ہوئے خطرہ کا محتاط انتظام فراہم کرتا ہے۔

- پیرامیٹرز کی اعلی موافقت: معیاری انحراف کے ضارب اور چلتی اوسط مدت کو مختلف مارکیٹ کی خصوصیات کے مطابق ایڈجسٹ کیا جاسکتا ہے۔

- منظم نقطہ نظر: کارکردگی کی درست نگرانی کے لئے جامع بیک ٹیسٹنگ کی صلاحیتوں کے ساتھ واضح حکمت عملی منطق.

- وسیع اطلاق: اسٹاک اور کریپٹو کرنسیوں سمیت مختلف مارکیٹوں پر لاگو کیا جاسکتا ہے۔

حکمت عملی کے خطرات

- جھوٹے بریک آؤٹ کا خطرہ: مارکیٹوں میں قلیل مدتی بریک آؤٹ دکھائی دے سکتے ہیں جس کے بعد فوری الٹ پڑتی ہے ، جس سے غلط سگنل ملتے ہیں۔

- اہم ڈراپ ڈاؤن: انتہائی اتار چڑھاؤ والے بازاروں میں بڑے ڈراپ ڈاؤن ہو سکتے ہیں۔

- تاخیر کا خطرہ: 100 دن کی چلتی اوسط میں فطری تاخیر ہوتی ہے ، ممکنہ طور پر کچھ تیز رفتار مارکیٹ کی حرکت کو یاد کرنا۔

- مارکیٹ کے ماحول پر انحصار: مختلف مارکیٹوں میں زیادہ تجارت پیدا ہوسکتی ہے ، جس کی وجہ سے ٹرانزیکشن کے اخراجات زیادہ ہوتے ہیں۔

حکمت عملی کی اصلاح کی ہدایات

- حجم کی تصدیق شامل کریں: سگنل کی وشوسنییتا کو بہتر بنانے کے لئے حجم بریک آؤٹ کی تصدیق کا طریقہ شامل کریں۔

- اسٹاپ نقصان کے طریقہ کار کو بہتر بنائیں: زیادہ لچکدار باہر نکلنے کے انتظام کے لئے ٹرائلنگ اسٹاپ یا اے ٹی آر پر مبنی متحرک اسٹاپ کو نافذ کرنے پر غور کریں۔

- رجحان فلٹرز شامل کریں: صرف بنیادی رجحان کی سمت میں تجارت کرنے کے لئے طویل مدتی رجحان کی نشاندہی کرنے والے اشارے شامل کریں۔

- پوزیشن مینجمنٹ کو بہتر بنائیں: بریک آؤٹ طاقت کی بنیاد پر پوزیشن سائز کو متحرک طور پر ایڈجسٹ کریں۔

- وقت کے فلٹرز شامل کریں: مخصوص مارکیٹ کے اوقات کے دوران تجارت سے گریز کریں۔

خلاصہ

یہ واضح منطق کے ساتھ حکمت عملی کے بعد ایک اچھی طرح سے ڈیزائن کیا گیا رجحان ہے۔ بولنگر بینڈ کی شماریاتی خصوصیات اور چلتی اوسط کی رجحان کی خصوصیات کے ذریعہ ، یہ مؤثر طریقے سے مارکیٹ کے اہم مواقع پر قبضہ کرتا ہے۔ اگرچہ ڈراؤونگ کے خطرات موجود ہیں ، لیکن حکمت عملی معقول اسٹاپ نقصان کی ترتیبات اور رسک کنٹرول کے ذریعے عملی قدر برقرار رکھتی ہے۔ مزید اصلاح کی صلاحیت سگنل کی تصدیق ، اسٹاپ نقصان کے طریقہ کار اور پوزیشن مینجمنٹ کے پہلوؤں میں ہے۔

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6

strategy("Bollinger Bands", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Get user input

var g_bb = "Bollinger Band Settings"

upperBandSD = input.float(title="Upper Band Std Dev", defval=3.0, tooltip="Upper band's standard deviation multiplier", group=g_bb)

lowerBandSD = input.float(title="Lower Band Std Dev", defval=1.0, tooltip="Lower band's standard deviation multiplier", group=g_bb)

maPeriod = input.int(title="Middle Band MA Length", defval=100, tooltip="Middle band's SMA period length", group=g_bb)

var g_tester = "Backtester Settings"

drawTester = input.bool(title="Draw Backtester", defval=true, group=g_tester, tooltip="Turn on/off inbuilt backtester display")

// Get Bollinger Bands

[bbIgnore1, bbHigh, bbIgnore2] = ta.bb(close, maPeriod, upperBandSD)

[bbMid, bbIgnore3, bbLow] = ta.bb(close, maPeriod, lowerBandSD)

// Prepare trade persistent variables

drawEntry = false

drawExit = false

// Detect bollinger breakout

if close > bbHigh and barstate.isconfirmed and strategy.position_size == 0

drawEntry := true

strategy.entry(id="Trade", direction=strategy.long)

alert("Bollinger Breakout Detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Detect bollinger sell signal

if close < bbLow and barstate.isconfirmed and strategy.position_size != 0

drawExit := true

strategy.close(id="Trade")

alert("Bollinger Exit detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Draw bollinger bands

plot(bbMid, color=color.blue, title="Middle SMA")

plot(bbHigh, color=color.green, title="Upper Band")

plot(bbLow, color=color.red, title="Lower Band")

// Draw signals

plotshape(drawEntry, style=shape.triangleup, color=color.green, location=location.belowbar, size=size.normal, title="Buy Signal")

plotshape(drawExit, style=shape.xcross, color=color.red, location=location.belowbar, size=size.normal, title="Sell Signal")

// // =============================================================================

// // START BACKTEST CODE

// // =============================================================================

// // Prepare stats table

// var table testTable = table.new(position.top_right, 2, 2, border_width=1)

// f_fillCell(_table, _column, _row, _title, _value, _bgcolor, _txtcolor) =>

// _cellText = _title + "\n" + _value

// table.cell(_table, _column, _row, _cellText, bgcolor=_bgcolor, text_color=_txtcolor)

// // Draw stats table

// var bgcolor = color.black

// if barstate.islastconfirmedhistory

// if drawTester

// dollarReturn = strategy.equity - strategy.initial_capital

// f_fillCell(testTable, 0, 0, "Total Trades:", str.tostring(strategy.closedtrades), bgcolor, color.white)

// f_fillCell(testTable, 0, 1, "Win Rate:", str.tostring(strategy.wintrades / strategy.closedtrades * 100, "##.##") + "%", bgcolor, color.white)

// f_fillCell(testTable, 1, 0, "Equity:", "$" + str.tostring(strategy.equity, "###,###.##"), bgcolor, color.white)

// f_fillCell(testTable, 1, 1, "Return:", str.tostring((strategy.netprofit / strategy.initial_capital) * 100, "##.##") + "%", dollarReturn > 0 ? color.green : color.red, color.white)

// // =============================================================================

// // END BACKTEST CODE

// // =============================================================================

- بہتر متحرک بولنگر بینڈ ٹریڈنگ کی حکمت عملی

- بولنگر بینڈ اور آر ایس آئی انٹیگریشن کے ساتھ میڈین ریورسشن کی بہتر حکمت عملی

- بولنگر بینڈ اور فریکٹل بریک آؤٹ پر مبنی متحرک الٹ پوائنٹ حکمت عملی

- Bollinger Bands پر مبنی کراس سرحد متحرک رینج مقداری ٹریڈنگ کی حکمت عملی

- Bollinger Bands اور ATR پر مبنی کثیر سطحہ ذہین متحرک ٹریلنگ اسٹاپ حکمت عملی

- بولنگر بینڈز کی درست کراس اوور مقداری حکمت عملی

- متحرک اوسط مقداری حکمت عملی کے نظام کے ساتھ موافقت پذیر بولنگر بریک آؤٹ

- ایم اے، ایس ایم اے، ایم اے ڈیلپ، ٹریلنگ سٹاپ نقصان، دوبارہ اندراج

- بولنگر بینڈز بریک آؤٹ مقداری تجارتی حکمت عملی

- بولنگر بینڈز کا مطلب ہے متحرک حمایت کے ساتھ ریورس ٹریڈنگ کی حکمت عملی

- آر ایس آئی اور ایم اے سی ڈی انٹیگریشن پر مبنی پانچ روزہ کراس تجزیہ کی اعلی درجے کی حکمت عملی

- دوہری آر ایس آئی اشارے پر مبنی موافقت پذیر رینج ٹریڈنگ سسٹم

- متحرک ڈبل سپر ٹرینڈ حجم قیمت کی حکمت عملی

- بلیک سوان Volatility اور Moving Average Crossover Momentum ٹریکنگ کی حکمت عملی

- بولنگر بینڈ اور سپر ٹرینڈ کو یکجا کرنے والی ذہین اتار چڑھاؤ رینج ٹریڈنگ حکمت عملی

- متحرک سٹاپ نقصان کے نظام کے ساتھ حکمت عملی کے بعد کثیر اشارے کے ہم آہنگ رجحان

- بولنگر بینڈ مومنٹم بریک آؤٹ ایڈجسٹ ٹرینڈ اسٹریٹجی کے بعد

- ایم اے سی ڈی-اے ٹی آر کے نفاذ کے ساتھ اوسط ریورسشن کی بہتر حکمت عملی

- کوانٹیٹیو ٹریڈنگ سگنل ٹریکنگ اور ملٹی ایگزٹ حکمت عملی کی اصلاح کا نظام

- ڈبل حرکت پذیر اوسط اور ایم اے سی ڈی مشترکہ رجحان کے بعد متحرک لے منافع سمارٹ ٹریڈنگ سسٹم

- متحرک EMA رجحان کراس اوور انٹری مقداری حکمت عملی

- ملٹی ویوڈ ٹرینڈ کراسنگ رسک مینجمنٹ کوانٹیٹیٹیو حکمت عملی

- تجارتی حکمت عملی کے بعد دوہری ای ایم اے اسٹوکاسٹک رجحان

- کثیر دورانیہ چلتی اوسط کراس اوور حکمت عملی کے بعد متحرک رجحان

- دوہری رفتار کی تصدیق کی تصدیق مقداری تجارتی حکمت عملی

- ایم اے سی ڈی-آر ایس آئی ٹرینڈ مومنٹم کراس اسٹریٹیجی کے ساتھ رسک مینجمنٹ ماڈل

- RSI رفتار اور ATR اتار چڑھاؤ پر مبنی رجحان کے ساتھ کثیر مدتی EMA کراس اوور اسٹریٹیجی کے بعد

- سمارٹ رسک - ریوارڈ کنٹرول کے ساتھ دوہری ای ایم اے کراس اوور حکمت عملی

- ای ایم اے اور ایس ایم اے اشارے پر مبنی طویل مدتی سرمایہ کاری سگنل سسٹم

- ماہانہ حرکت پذیر اوسط فلٹر رجحان کے ساتھ تاریخی اعلی پیش رفت حکمت عملی کے بعد