متحرک سٹاپ نقصان کے نظام کے ساتھ حکمت عملی کے بعد کثیر اشارے کے ہم آہنگ رجحان

مصنف:چاؤ ژانگ، تاریخ: 2024-12-13 11:45:19ٹیگز:اے ٹی آرای ایم اےپی وی ٹیآر ایس آئی

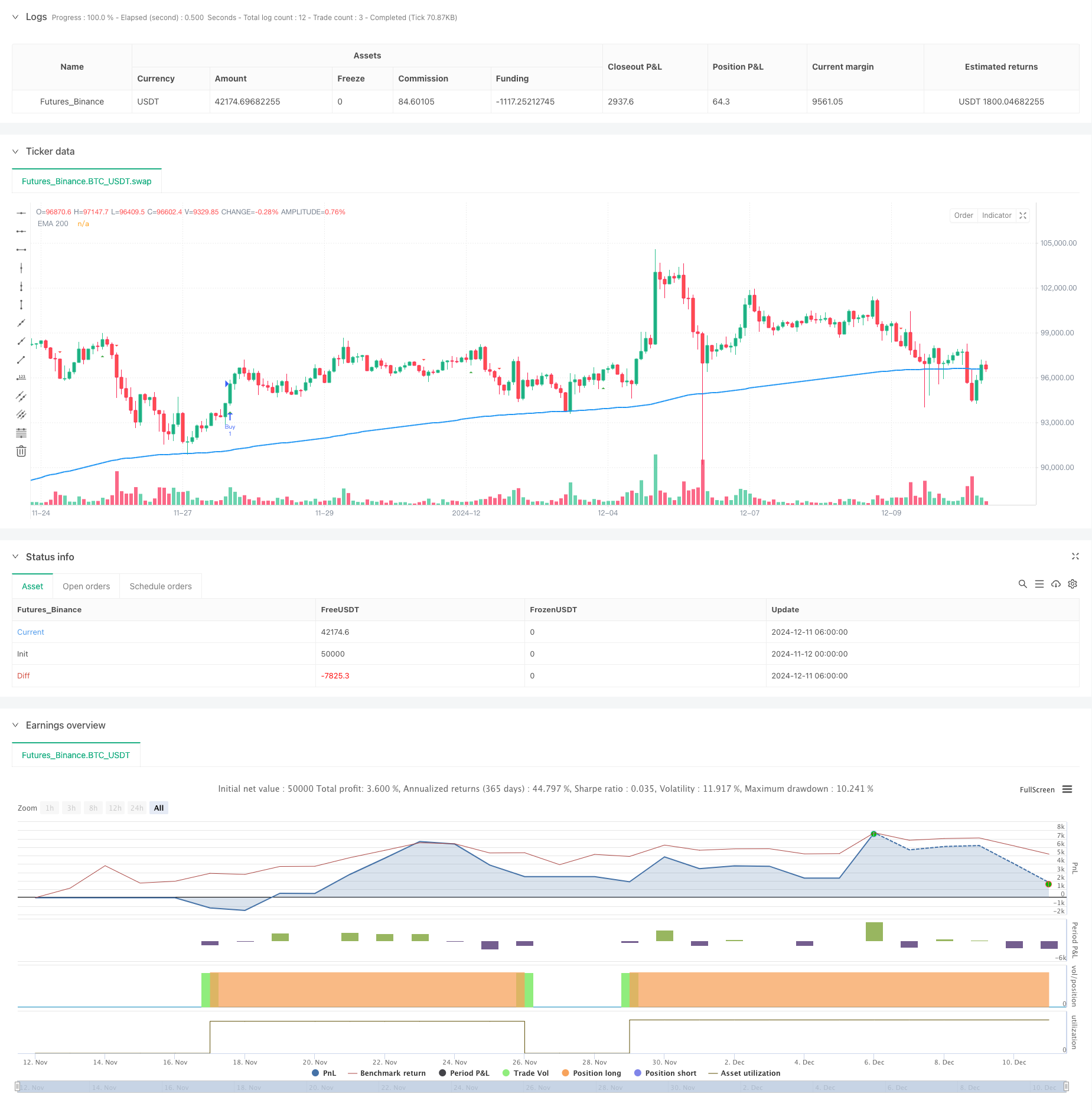

جائزہ

یہ حکمت عملی ایک رجحان کے بعد ٹریڈنگ سسٹم ہے جو متعدد تکنیکی اشارے کو یکجا کرتا ہے۔ یہ ٹریڈنگ کی درستگی کو بہتر بنانے کے لئے مختلف جہتوں سے مارکیٹ کے سگنل کو مربوط کرتا ہے جن میں موونگ اوسط (ای ایم اے) ، اتار چڑھاؤ ٹریکنگ (اے ٹی آر) ، حجم رجحان (پی وی ٹی) ، اور مومنٹم آسکیلیٹر (ننجا) شامل ہیں۔ یہ حکمت عملی رجحانات کو ٹریک کرتے ہوئے خطرے کو سختی سے کنٹرول کرنے کے لئے متحرک اسٹاپ نقصان کے طریقہ کار کو استعمال کرتی ہے۔

حکمت عملی کے اصول

بنیادی منطق چار اہم ستونوں پر قائم ہے: 1۔ 200 پیریڈ ای ایم اے کو بنیادی رجحان کا تعین کرنے کی بنیاد کے طور پر استعمال کرتے ہوئے ، مارکیٹ کو تیزی اور کمی کی حالتوں میں تقسیم کرنا اے ٹی آر پر مبنی چانڈلیئر ایگزٹ سسٹم ، اتار چڑھاؤ اور اتار چڑھاؤ کے ساتھ مل کر ٹرینڈ ٹرننگ پوائنٹس کا تعین کرتا ہے قیمتوں کے رجحان کی صداقت کی تصدیق کے لئے قیمتوں میں ہونے والی تبدیلیوں کو حجم کے ساتھ جوڑنے والا PVT اشارے ننجا آسکیلیٹر جو قلیل مدتی اور درمیانی مدتی حرکت پذیر اوسطوں کا موازنہ کرکے مارکیٹ کی رفتار میں ہونے والی تبدیلیوں کو پکڑتا ہے۔

تجارتی سگنل مندرجہ ذیل شرائط کے تحت تیار کیے جاتے ہیں: - لانگ: قیمت 200EMA سے اوپر ، چانڈلیئر ایگزٹ خرید کا اشارہ ظاہر کرتا ہے ، جس کی تصدیق PVT یا ننجا اشارے کے ذریعہ کی جاتی ہے - مختصر: قیمت 200EMA سے نیچے، Chandelier Exit فروخت سگنل دکھاتا ہے، PVT یا ننجا اشارے کی طرف سے تصدیق کی

حکمت عملی کے فوائد

- کثیر اشارے کی ہم آہنگی کی توثیق سے جھوٹے بریک آؤٹ کے خطرات میں نمایاں کمی واقع ہوتی ہے

- اس میں رجحان، اتار چڑھاؤ، حجم اور رفتار سمیت متعدد جہتوں سے مارکیٹ کی معلومات شامل ہیں۔

- متحرک سٹاپ نقصان کا طریقہ کار مارکیٹ کی اتار چڑھاؤ کی بنیاد پر اسٹاپ پوزیشنوں کو خود بخود ایڈجسٹ کرتا ہے

- منظم تجارتی قوانین ذہنی فیصلوں کی مداخلت کو کم کرتے ہیں

- ہر تجارت کے لئے واضح سٹاپ نقصان کی سطح کے ساتھ مضبوط خطرہ کنٹرول میکانزم

حکمت عملی کے خطرات

- مختلف بازاروں میں اکثر غلط سگنل پیدا کر سکتا ہے

- متعدد توثیقی میکانزم اندراجات میں تھوڑی تاخیر کا باعث بن سکتے ہیں

- اسٹاپ نقصان کی پوزیشنیں تیزی سے مارکیٹ کی تبدیلیوں کے دوران نسبتا loose لچکدار ہوسکتی ہیں

- پیرامیٹر کی اصلاح سے زیادہ فٹنگ کا خطرہ ہوسکتا ہے

- استعمال کے خلاف برداشت کرنے کے لئے کافی سرمایہ ذخیرہ کرنے کی ضرورت ہے

حکمت عملی کی اصلاح کی ہدایات

- مارکیٹ کے ماحول کو تسلیم کرنے کا طریقہ کار متعارف کروانا تاکہ مارکیٹ کی مختلف حالتوں میں مختلف پیرامیٹرز کے مجموعے کا استعمال کیا جاسکے

- پوزیشن مینجمنٹ سسٹم کو بہتر بنانے کے لئے تجارتی حجم تجزیہ طول و عرض شامل کریں

- اتار چڑھاؤ پر مبنی متحرک پیرامیٹر ایڈجسٹمنٹ میکانزم شامل کرنے پر غور کریں

- متعدد اشارے کے درمیان وزن کی تقسیم کو بہتر بنائیں

- مارکیٹ میں اعلی اتار چڑھاؤ کے دوروں سے بچنے کے لئے وقت کے فلٹرز متعارف کروائیں

خلاصہ

یہ حکمت عملی کثیر اشارے کی ہم آہنگی اور متحرک اسٹاپ نقصان کے طریقہ کار کے ذریعہ نسبتا complete مکمل تجارتی نظام تیار کرتی ہے۔ اس کے بنیادی فوائد کثیر جہتی سگنل کی تصدیق اور سخت رسک کنٹرول میں ہیں۔ اگرچہ تاخیر اور جھوٹے سگنل کے خطرات ہیں ، مسلسل اصلاح اور بہتری کے ذریعے ، حکمت عملی میں مختلف مارکیٹ کے ماحول میں مستحکم کارکردگی برقرار رکھنے کی صلاحیت ہے۔ تاجروں کو مشورہ دیا جاتا ہے کہ وہ براہ راست تجارت سے پہلے مکمل بیک ٹیسٹنگ اور پیرامیٹر کی اصلاح کریں۔

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Triple Indicator Strategy", shorttitle="TIS", overlay=true)

// --- Inputs ---

var string calcGroup = "Calculation Parameters"

atrLength = input.int(22, title="ATR Period", group=calcGroup)

atrMult = input.float(3.0, title="ATR Multiplier", step=0.1, group=calcGroup)

emaLength = input.int(200, title="EMA Length", group=calcGroup)

// --- ATR and EMA Calculations ---

atr = atrMult * ta.atr(atrLength)

ema200 = ta.ema(close, emaLength)

// --- Chandelier Exit Logic ---

longStop = ta.highest(high, atrLength) - atr

shortStop = ta.lowest(low, atrLength) + atr

var int dir = 1

dir := close > shortStop ? 1 : close < longStop ? -1 : dir

buySignal = dir == 1 and dir[1] == -1

sellSignal = dir == -1 and dir[1] == 1

// --- Price Volume Trend (PVT) ---

pvt = ta.cum((close - close[1]) / close[1] * volume)

pvtSignal = ta.ema(pvt, 21)

pvtBuy = ta.crossover(pvt, pvtSignal)

pvtSell = ta.crossunder(pvt, pvtSignal)

// --- Ninja Indicator ---

ninjaOsc = (ta.ema(close, 3) - ta.ema(close, 13)) / ta.ema(close, 13) * 100

ninjaSignal = ta.ema(ninjaOsc, 24)

ninjaBuy = ta.crossover(ninjaOsc, ninjaSignal)

ninjaSell = ta.crossunder(ninjaOsc, ninjaSignal)

// --- Strategy Conditions ---

longCondition = buySignal and close > ema200 and (pvtBuy or ninjaBuy)

shortCondition = sellSignal and close < ema200 and (pvtSell or ninjaSell)

if longCondition

strategy.entry("Buy", strategy.long)

strategy.exit("Exit Long", "Buy", stop=low - atr)

if shortCondition

strategy.entry("Sell", strategy.short)

strategy.exit("Exit Short", "Sell", stop=high + atr)

// --- Plotting ---

plot(ema200, title="EMA 200", color=color.blue, linewidth=2)

plotshape(buySignal, title="Chandelier Buy", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(sellSignal, title="Chandelier Sell", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// --- Labels for Buy/Sell with price ---

if buySignal

label.new(bar_index, low, "Buy: " + str.tostring(close), color=color.green, style=label.style_label_up, yloc=yloc.belowbar, size=size.small)

if sellSignal

label.new(bar_index, high, "Sell: " + str.tostring(close), color=color.red, style=label.style_label_down, yloc=yloc.abovebar, size=size.small)

// --- Alerts ---

alertcondition(longCondition, title="Buy Alert", message="Buy Signal Triggered!")

alertcondition(shortCondition, title="Sell Alert", message="Sell Signal Triggered!")

- ہان یو - متعدد ای ایم اے، اے ٹی آر اور آر ایس آئی پر مبنی ٹریڈنگ حکمت عملی کے بعد رجحان

- کثیر اشارے ذہین پرامڈائڈنگ حکمت عملی

- سونے کے رجحان چینل کی تبدیلی کی حکمت عملی

- ای ایم اے آر ایس آئی کراس اوور حکمت عملی

- ATR-RSI بہتر رجحان کے بعد ٹریڈنگ سسٹم

- RSI50_EMA صرف طویل حکمت عملی

- متحرک لے منافع اور سٹاپ نقصان کی اصلاح کے ساتھ 4 گھنٹے ٹائم فریم نگولنگ پیٹرن ٹریڈنگ کی حکمت عملی

- متحرک سٹاپ نقصان ملٹی پیریڈ آر ایس آئی ٹرینڈ اسٹریٹجی کے بعد

- ای ایم اے کی طرف سے ہموار RSI اور ATR متحرک سٹاپ نقصان / منافع لینے پر مبنی کثیر ٹائم فریم مقداری ٹریڈنگ کی حکمت عملی

- متعدد ٹائم فریم ایکسپونینشل موونگ ایوریج کراس اوور حکمت عملی جس میں رسک - انعام کی اصلاح ہے

- متحرک رسک مینجڈ ایکسپونینشل موونگ ایوریج کراس اوور حکمت عملی

- ڈبل ایکسپونینشل موونگ میڈین اور رشتہ دار طاقت انڈیکس کراس اوور حکمت عملی

- ڈبل مومنٹم اوسیلیٹر سمارٹ ٹائمنگ ٹریڈنگ حکمت عملی

- متحرک رینج فلٹر کے ساتھ اعلی درجے کی مقداری رجحان کی گرفتاری کی حکمت عملی

- ٹریڈنگ ویو سگنل پر عملدرآمد کی پالیسی (بلٹ ان HTTP سروس ورژن)

- آر ایس آئی اور ایم اے سی ڈی انٹیگریشن پر مبنی پانچ روزہ کراس تجزیہ کی اعلی درجے کی حکمت عملی

- دوہری آر ایس آئی اشارے پر مبنی موافقت پذیر رینج ٹریڈنگ سسٹم

- متحرک ڈبل سپر ٹرینڈ حجم قیمت کی حکمت عملی

- بلیک سوان Volatility اور Moving Average Crossover Momentum ٹریکنگ کی حکمت عملی

- بولنگر بینڈ اور سپر ٹرینڈ کو یکجا کرنے والی ذہین اتار چڑھاؤ رینج ٹریڈنگ حکمت عملی

- بولنگر بینڈ مومنٹم بریک آؤٹ ایڈجسٹ ٹرینڈ اسٹریٹجی کے بعد

- ایم اے سی ڈی-اے ٹی آر کے نفاذ کے ساتھ اوسط ریورسشن کی بہتر حکمت عملی

- کوانٹیٹیو ٹریڈنگ سگنل ٹریکنگ اور ملٹی ایگزٹ حکمت عملی کی اصلاح کا نظام

- ڈبل حرکت پذیر اوسط اور ایم اے سی ڈی مشترکہ رجحان کے بعد متحرک لے منافع سمارٹ ٹریڈنگ سسٹم

- ٹرپل سٹینڈرڈ ڈویژن بولنگر بینڈس بریکآؤٹ حکمت عملی 100 دن کی حرکت پذیر اوسط کی اصلاح کے ساتھ

- متحرک EMA رجحان کراس اوور انٹری مقداری حکمت عملی

- ملٹی ویوڈ ٹرینڈ کراسنگ رسک مینجمنٹ کوانٹیٹیٹیو حکمت عملی

- تجارتی حکمت عملی کے بعد دوہری ای ایم اے اسٹوکاسٹک رجحان

- کثیر دورانیہ چلتی اوسط کراس اوور حکمت عملی کے بعد متحرک رجحان

- دوہری رفتار کی تصدیق کی تصدیق مقداری تجارتی حکمت عملی