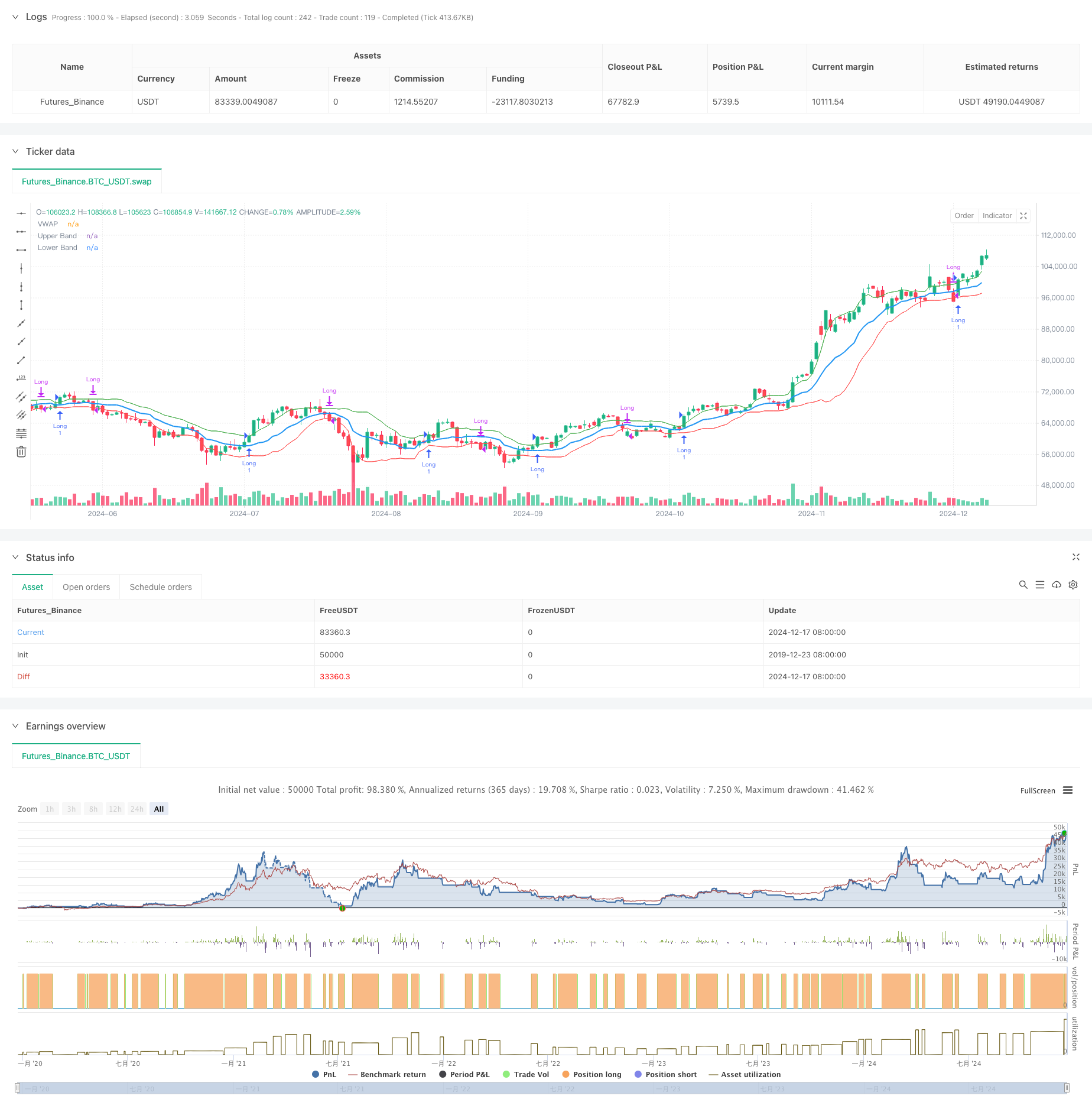

جائزہ

یہ ایک موافقت پذیر تجارتی حکمت عملی ہے جس کی بنیاد ٹرانزیکشن ویٹڈ اوسط قیمت ((VWAP) اور گارمن کلاس اتار چڑھاؤ ((GKV)) پر ہے۔ اس حکمت عملی میں اتار چڑھاؤ کی متحرک طور پر VWAP کے معیاری فاصلے کی لہر کو ایڈجسٹ کیا جاتا ہے ، جس سے مارکیٹ کے رجحانات پر ذہین طور پر عمل درآمد ہوتا ہے۔ جب قیمت کھلتی ہے تو زیادہ پوزیشن کھولی جاتی ہے ، اور جب وہ کھلتی ہے تو اس کی پوزیشن کھل جاتی ہے ، جتنا زیادہ اتار چڑھاؤ ہوتا ہے جتنا زیادہ حد سے تجاوز ہوتا ہے اور جتنا کم اتار چڑھاؤ ہوتا ہے جتنا کم حد سے تجاوز ہوتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا مرکز وی ڈبلیو اے پی کو جی کے وی کی اتار چڑھاؤ کے ساتھ جوڑنا ہے۔ وی ڈبلیو اے پی کو پہلے قیمت کے مرکزی حصے کے طور پر شمار کیا جاتا ہے ، پھر اختتامی قیمتوں کے معیاری فرق کا استعمال کرتے ہوئے طول موج کی تعمیر کی جاتی ہے۔ کلیدی بات یہ ہے کہ جی کے وی فارمولے کا استعمال کرتے ہوئے اتار چڑھاؤ کی شرح کا حساب لگایا جائے ، جس میں چار قیمتوں کو کھولنے اور بند کرنے پر غور کیا گیا ہے ، جو روایتی اتار چڑھاؤ کی شرح سے زیادہ درست ہے۔ اتار چڑھاؤ کی شرح متحرک طور پر طول موج کی چوڑائی کو ایڈجسٹ کرتی ہے۔

اسٹریٹجک فوائد

- پیمائش اور اتار چڑھاؤ کی خصوصیات کے ساتھ، سگنل زیادہ قابل اعتماد ہے

- شور کی مداخلت کو کم کرنے کے لئے بینڈوڈتھ کو ایڈجسٹ کریں

- جی کے وی کے اتار چڑھاو کی شرح کا استعمال کرتے ہوئے ، مارکیٹ کی مائکرو ڈھانچے کو زیادہ درست طریقے سے سمجھنا

- کمپیوٹنگ منطق سادہ اور واضح ہے، اسے لاگو کرنا اور برقرار رکھنا آسان ہے۔

- مختلف مارکیٹ کے حالات کے لئے موزوں، مضبوط عالمگیریت

اسٹریٹجک رسک

- ہلچل مچانے والے بازاروں میں زیادہ تجارت سے اخراجات میں اضافہ ہو سکتا ہے

- VWAP لمبائی اور اتار چڑھاو کی شرح کے لئے زیادہ حساس

- تیزی سے رجحانات میں ردعمل میں تاخیر کا امکان

- ریئل ٹائم ڈیٹا کی ضرورت، ڈیٹا کے معیار کے لئے اعلی تقاضے رسک کنٹرول کی تجاویز:

- معقول اسٹاپ نقصان کا تعین کریں

- مختلف مارکیٹوں کے لئے اصلاحی پیرامیٹرز

- رجحان کی تصدیق کے اشارے شامل کریں۔

- پیسے کی مقدار کو کنٹرول کریں

حکمت عملی کی اصلاح کی سمت

- سگنل کی وشوسنییتا کو بہتر بنانے کے لئے کثیر دورانیہ تجزیہ متعارف کرایا

- ٹرانزیکشن حجم تجزیہ کے طول و عرض میں اضافہ ، کامیابی کی تصدیق

- اتار چڑھاؤ کی شرح کے حساب کے لئے طریقہ کار کو بہتر بنانے کے لئے، جیسے کہ EWMA متعارف کرانے پر غور کرنا

- رجحان کی طاقت کا فلٹر شامل کیا گیا۔

- متحرک سٹاپ نقصانات کو شامل کرنے پر غور کریں یہ اصلاحات حکمت عملی کے استحکام اور آمدنی کے معیار کو بہتر بناتی ہیں۔

خلاصہ کریں۔

اس حکمت عملی نے VWAP کو جی کے وی کی اتار چڑھاؤ کی شرح میں جدت کے ساتھ جوڑ کر مارکیٹ کے متحرک ٹریکنگ کو ممکن بنایا ہے۔ اس کی خودکشی کی خصوصیات نے اسے مختلف مارکیٹ کے ماحول میں مستحکم کارکردگی کا مظاہرہ کرنے کی اجازت دی ہے۔ اگرچہ کچھ ممکنہ خطرات موجود ہیں ، لیکن مناسب خطرے پر قابو پانے اور مسلسل اصلاح کے ساتھ ، اس حکمت عملی میں اطلاق کے اچھے امکانات ہیں۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Adaptive VWAP Bands with Garman Klass Volatility", overlay=true)

// Inputs

length = input.int(25, title="Volatility Length")

vwapLength = input.int(14, title="VWAP Length")

vol_multiplier = input.float(1,title="Volatility Multiplier")

// Function to calculate Garman-Klass Volatility

var float sum_gkv = na

if na(sum_gkv)

sum_gkv := 0.0

sum_gkv := 0.0

for i = 0 to length - 1

sum_gkv := sum_gkv + 0.5 * math.pow(math.log(high[i]/low[i]), 2) - (2*math.log(2)-1) * math.pow(math.log(close[i]/open[i]), 2)

gcv = math.sqrt(sum_gkv / length)

// VWAP calculation

vwap = ta.vwma(close, vwapLength)

// Standard deviation for VWAP bands

vwapStdDev = ta.stdev(close, vwapLength)

// Adaptive multiplier based on GCV

multiplier = (gcv / ta.sma(gcv, length)) * vol_multiplier

// Upper and lower bands

upperBand = vwap + (vwapStdDev * multiplier)

lowerBand = vwap - (vwapStdDev * multiplier)

// Plotting VWAP and bands

plot(vwap, title="VWAP", color=color.blue, linewidth=2)

plot(upperBand, title="Upper Band", color=color.green, linewidth=1)

plot(lowerBand, title="Lower Band", color=color.red, linewidth=1)

var barColor = color.black

// Strategy: Enter long above upper band, go to cash below lower band

if (close > upperBand)

barColor := color.green

strategy.entry("Long", strategy.long)

else if (close < lowerBand)

barColor := color.fuchsia

strategy.close("Long")

barcolor(barColor)