Chiến lược tối ưu hóa chế độ thị trường ngắn hạn dựa trên biến động và hồi quy tuyến tính

Tác giả:ChaoZhang, Ngày: 2024-05-28 17:40:37Tags:ATREMA

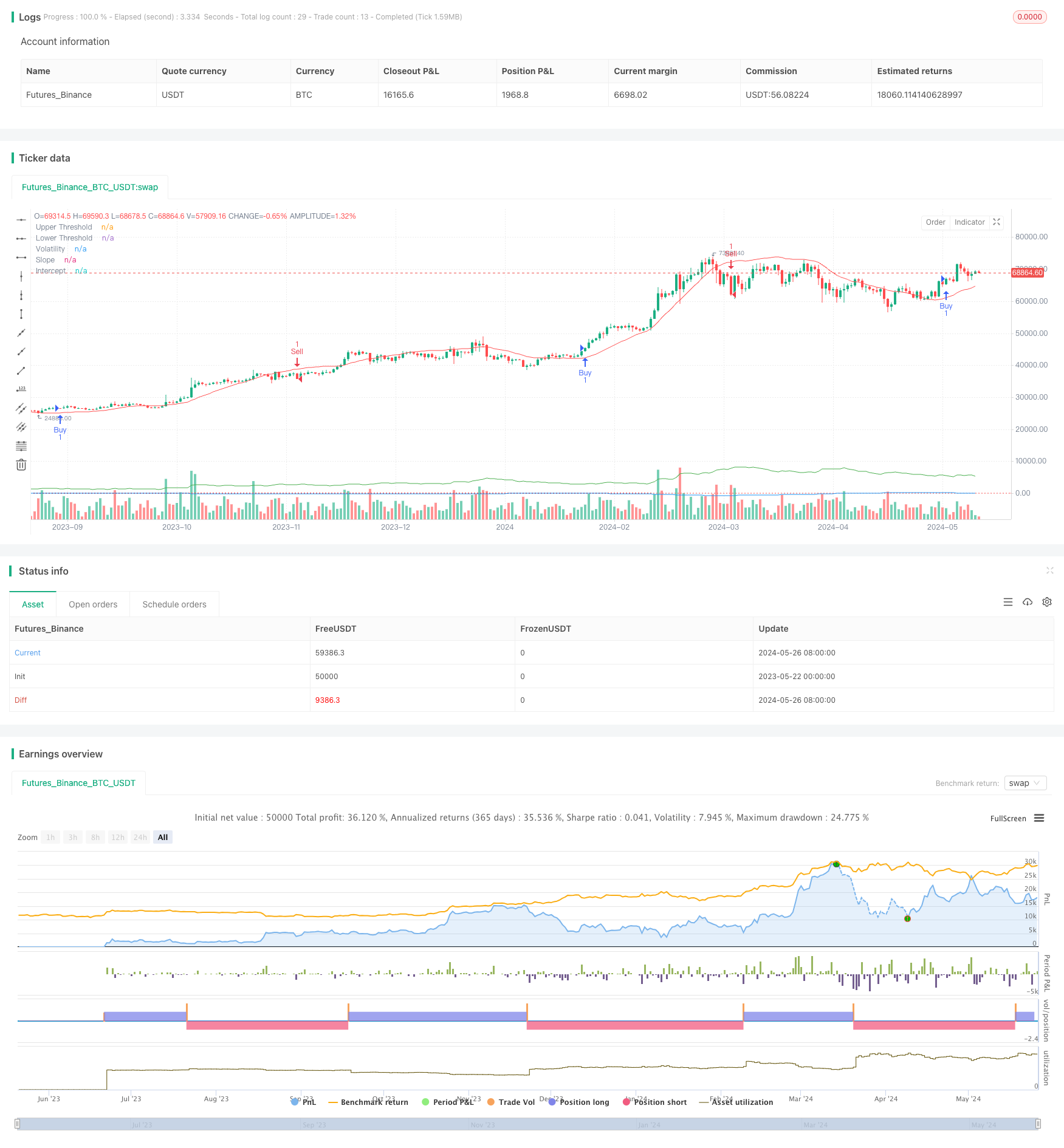

Tổng quan

Chiến lược này sử dụng các chỉ số hồi quy tuyến tính và biến động để xác định các trạng thái thị trường khác nhau. Khi các điều kiện mua hoặc bán được đáp ứng, chiến lược thiết lập các vị trí dài hoặc ngắn tương ứng. Ngoài ra, chiến lược cho phép tối ưu hóa và điều chỉnh tham số dựa trên điều kiện thị trường để thích nghi với các môi trường thị trường khác nhau. Chiến lược cũng sử dụng trung bình chuyển động theo cấp số (EMA) làm chỉ số bổ sung để xác nhận tín hiệu giao dịch.

Nguyên tắc chiến lược

- Tính toán đường cắt và độ nghiêng của hồi quy tuyến tính để xác định xu hướng thị trường.

- Tính toán phạm vi trung bình thực sự (ATR) nhân với một trình nhân như chỉ số biến động.

- Tạo tín hiệu mua khi độ dốc lớn hơn ngưỡng trên và giá trên đường hồi quy cộng với biến động.

- Tạo tín hiệu bán khi độ dốc thấp hơn ngưỡng dưới và giá dưới đường hồi quy trừ biến động.

- Sử dụng EMA nhanh và chậm như các chỉ số xác nhận bổ sung.

- Thiết lập một vị trí dài khi có tín hiệu mua và EMA nhanh nằm trên EMA chậm.

- Thiết lập một vị trí ngắn khi một tín hiệu bán xảy ra và EMA nhanh thấp hơn EMA chậm.

Ưu điểm chiến lược

- Bằng cách kết hợp các chỉ số hồi quy tuyến tính và biến động, chiến lược có thể xác định chính xác hơn tình trạng và xu hướng thị trường.

- Việc sử dụng các chỉ số EMA bổ sung để xác nhận tín hiệu giao dịch làm tăng độ tin cậy của chiến lược.

- Cho phép tối ưu hóa các thông số chính cho phép thích nghi với môi trường thị trường và đặc điểm của các thiết bị khác nhau.

- Xem xét cả xu hướng và biến động, chiến lược có thể nhanh chóng thiết lập các vị trí khi xu hướng rõ ràng và kiểm soát rủi ro khi biến động tăng lên.

Rủi ro chiến lược

- Lựa chọn tham số không chính xác có thể dẫn đến hiệu suất chiến lược kém, đòi hỏi tối ưu hóa dựa trên các công cụ và đặc điểm thị trường cụ thể.

- Trong các thị trường bất ổn hoặc tại các điểm chuyển hướng, chiến lược có thể gặp phải các giao dịch thường xuyên hoặc tín hiệu sai.

- Chiến lược dựa trên dữ liệu lịch sử và có thể không phản ứng kịp thời với các sự kiện đột ngột hoặc biến động thị trường bất thường.

Hướng dẫn tối ưu hóa chiến lược

- Bao gồm các chỉ số kỹ thuật hoặc các yếu tố cơ bản khác để làm phong phú cơ sở ra quyết định và cải thiện độ chính xác tín hiệu.

- Tối ưu hóa lựa chọn tham số, chẳng hạn như chiều dài hồi quy, nhân biến biến động, thời gian EMA, v.v., để thích nghi với các công cụ và đặc điểm thị trường khác nhau.

- Thiết lập các cơ chế dừng lỗ và lấy lợi nhuận để kiểm soát rủi ro thương mại cá nhân và mức thu hút tổng thể.

- Xem xét việc kết hợp quy tắc kích thước vị trí và quản lý tiền để điều chỉnh kích thước vị trí dựa trên biến động thị trường và vốn hóa tài khoản.

Tóm lại

Chiến lược xác định trạng thái thị trường bằng cách sử dụng các chỉ số hồi quy tuyến tính và biến động, với EMA là các chỉ số xác nhận, xây dựng một chiến lược giao dịch thích nghi và rõ ràng. Ưu điểm của chiến lược nằm trong việc kết hợp xu hướng và biến động trong khi cho phép tối ưu hóa tham số, làm cho nó phù hợp với các môi trường thị trường khác nhau. Tuy nhiên, chiến lược cũng phải đối mặt với các rủi ro như lựa chọn tham số, thị trường hỗn loạn và các sự kiện thiên nga đen, đòi hỏi tối ưu hóa và cải tiến liên tục trong các ứng dụng thực tế.

/*backtest

start: 2023-05-22 00:00:00

end: 2024-05-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tmalvao

//@version=5

strategy("Regime de Mercado com Regressão e Volatilidade Otimizado", overlay=true)

// Parâmetros para otimização

upperThreshold = input.float(1.0, title="Upper Threshold")

lowerThreshold = input.float(-1.0, title="Lower Threshold")

length = input.int(50, title="Length", minval=1)

// Indicadores de volatilidade

atrLength = input.int(14, title="ATR Length")

atrMult = input.float(2.0, title="ATR Multiplier")

atr = ta.atr(atrLength)

volatility = atr * atrMult

// Calculando a regressão linear usando função incorporada

intercept = ta.linreg(close, length, 0)

slope = ta.linreg(close, length, 1) - ta.linreg(close, length, 0)

// Sinal de compra e venda

buySignal = slope > upperThreshold and close > intercept + volatility

sellSignal = slope < lowerThreshold and close < intercept - volatility

// Entrando e saindo das posições

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.entry("Sell", strategy.short)

// Indicadores adicionais para confirmação

emaFastLength = input.int(10, title="EMA Fast Length")

emaSlowLength = input.int(50, title="EMA Slow Length")

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// Confirmando sinais com EMAs

if (buySignal and emaFast > emaSlow)

strategy.entry("Buy Confirmed", strategy.long)

if (sellSignal and emaFast < emaSlow)

strategy.entry("Sell Confirmed", strategy.short)

// Exibindo informações no gráfico

plot(slope, title="Slope", color=color.blue)

plot(intercept, title="Intercept", color=color.red)

plot(volatility, title="Volatility", color=color.green)

hline(upperThreshold, "Upper Threshold", color=color.green, linestyle=hline.style_dotted)

hline(lowerThreshold, "Lower Threshold", color=color.red, linestyle=hline.style_dotted)

- Chiến lược giao dịch động lực đa chỉ số nâng cao

- Xu hướng theo nhiều khung thời gian theo chiến lược có lợi nhuận dựa trên ATR và dừng lỗ

- K Lâm liên tiếp Chiến lược Bull Bear

- Keltner Channels EMA Chiến lược ATR

- Chiến lược kết hợp Supertrend và EMA

- Xu hướng đa chỉ số theo chiến lược với kênh năng động và hệ thống giao dịch trung bình động

- Chiến lược thích nghi Dynamic Take Profit and Stop Loss dựa trên ATR và EMA

- EMA Xu hướng năng động sau chiến lược giao dịch

- Chiến lược chuyển đổi EMA ba lần

- Chiến lược chéo trung bình động đa hàm số với tối ưu hóa dừng lỗ động dựa trên khối lượng ATR

- MA MACD BB Công cụ kiểm tra lại chiến lược giao dịch đa chỉ số

- RSI + Chiến lược giao dịch theo xu hướng siêu xu hướng

- Chiến lược giao dịch của Ichimoku Kumo

- Chiến lược chuyển động trung bình chéo ATR động Stop Loss and Take Profit

- EMA Trend Momentum Candlestick Pattern Chiến lược

- Chiến lược phát hiện xu hướng kênh G

- Chuyển trung bình chéo với chiến lược dừng lỗ sau

- Chiến lược giao dịch chéo EMA với Dynamic Take Profit và Stop Loss

- Bollinger Bands và EMA Trend Following Strategy

- WaveTrend Oscillator Divergence Strategy Chiến lược

- Chiến lược định lượng điểm số Z-Score Binomial lai

- Chiến lược kết hợp RSI và MA

- Chiến lược giao dịch EMA Momentum

- FVG Momentum Scalping Strategy

- Chiến lược thích nghi Dynamic Take Profit and Stop Loss dựa trên ATR và EMA

- Xu hướng theo dõi với bộ lọc đột phá và tần số (chỉ dài)

- Fibonacci Golden Harmony Breakout chiến lược

- Chiến lược xác định chế độ thị trường năng động dựa trên độ nghiêng hồi quy tuyến tính

- Chiến lược giao dịch đảo ngược xu hướng dựa trên sự khác biệt của RSI

- Chiến lược động lực RSI trung bình động kép dựa trên EMA và Breakouts Trendline