Xu hướng khu vực năng động EMA kép theo chiến lược

Tác giả:ChaoZhang, Ngày: 2024-11-29 16:12:58Tags:EMAMARSISTOCHCDC

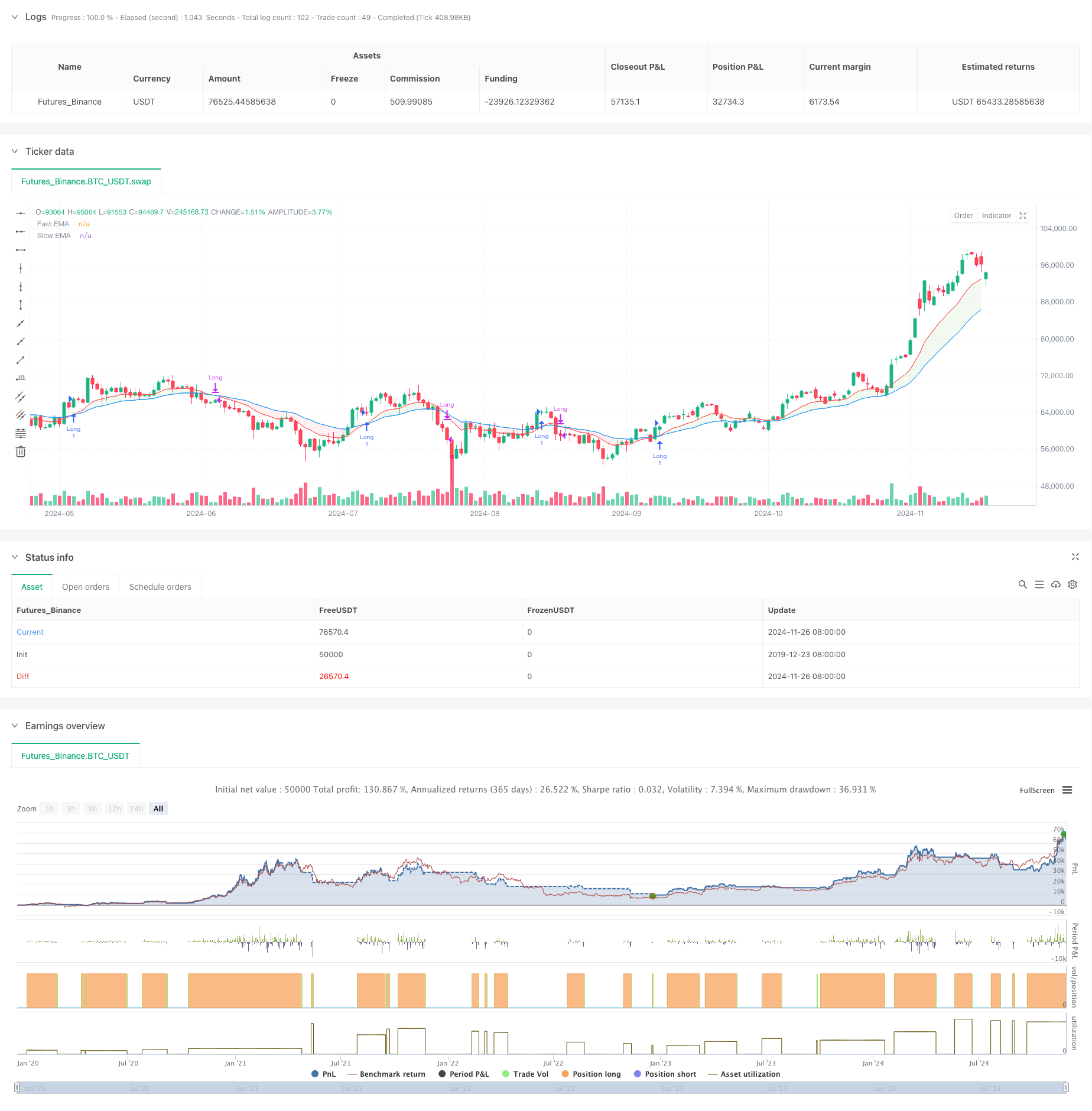

Tổng quan

Chiến lược này là một hệ thống xu hướng vùng động dựa trên EMA kép (Nhanh và chậm). Nó phân loại các vùng giao dịch khác nhau dựa trên vị trí tương đối của giá và EMA, kết hợp với hệ thống chỉ thị màu năng động để cung cấp tín hiệu mua / bán rõ ràng. Chiến lược này áp dụng lý thuyết chéo trung bình động cổ điển trong khi đổi mới thông qua phân loại vùng để tăng khả năng hoạt động của các hệ thống EMA kép truyền thống.

Nguyên tắc chiến lược

Cốt lõi của chiến lược nằm trong việc chia các điều kiện thị trường thành sáu khu vực riêng biệt bằng cách sử dụng mối quan hệ chéo giữa Fast EMA (định dạng 12 thời gian) và Slow EMA (định dạng 26 thời gian), kết hợp với vị trí giá. Khi đường nhanh nằm trên đường chậm, thị trường được coi là tăng giá; ngược lại, nó được coi là giảm giá.

Ưu điểm chiến lược

- Nhận thức trực quan: Thay đổi vùng màu năng động cho phép các nhà giao dịch đánh giá trực quan điều kiện thị trường và cơ hội giao dịch tiềm năng.

- Xác nhận xu hướng: Hệ thống EMA kép cung cấp các cơ chế xác nhận xu hướng đáng tin cậy, giảm các tín hiệu sai.

- Quản lý rủi ro: Phân loại vùng rõ ràng giúp thiết lập các chiến lược dừng lỗ và lợi nhuận.

- Khả năng thích nghi cao: Chiến lược có thể được áp dụng cho các khung thời gian khác nhau và phù hợp với các môi trường thị trường khác nhau.

- Các tham số có thể điều chỉnh: Thời gian EMA và các tham số làm mịn có thể được tối ưu hóa cho các đặc điểm thị trường khác nhau.

Rủi ro chiến lược

- Sự chậm trễ: Mức trung bình động là các chỉ số vốn có chậm trễ, có khả năng dẫn đến thời gian bước vào hoặc bước ra chậm.

- Không hiệu quả trong các thị trường dao động: Có thể tạo ra các tín hiệu sai thường xuyên trong các thị trường bên.

- Rủi ro đảo ngược xu hướng: Chiến lược có thể không phản ứng đủ nhanh với sự đảo ngược xu hướng đột ngột.

- Tùy thuộc các tham số: Các tham số tối ưu có thể khác nhau đáng kể trong các môi trường thị trường khác nhau.

Hướng dẫn tối ưu hóa chiến lược

- Giới thiệu lọc biến động: Điều chỉnh điều kiện giao dịch trong môi trường biến động cao để tránh tín hiệu sai.

- Thêm xác nhận âm lượng: Kết hợp các chỉ số âm lượng để tăng độ tin cậy tín hiệu.

- Điều chỉnh tham số động: Điều chỉnh tự động các giai đoạn EMA dựa trên điều kiện thị trường.

- Bao gồm các chỉ số sức mạnh xu hướng: giới thiệu ADX hoặc các chỉ số tương tự để đánh giá sức mạnh xu hướng.

- Tối ưu hóa chiến lược dừng lỗ: Thiết kế các giải pháp dừng lỗ năng động dựa trên ATR.

Tóm lại

Đây là một chiến lược theo xu hướng kết hợp các hệ thống EMA kép truyền thống với các khái niệm phân loại vùng hiện đại. Thông qua phản hồi trực quan trực quan và các quy tắc giao dịch rõ ràng, nó cung cấp cho các nhà giao dịch một khuôn khổ giao dịch đáng tin cậy. Trong khi các vấn đề chậm trễ vốn có tồn tại với các hệ thống trung bình động, chiến lược có thể đạt được hiệu suất ổn định trong các thị trường xu hướng thông qua tối ưu hóa tham số và quản lý rủi ro thích hợp. Các nhà giao dịch được khuyên nên tối ưu hóa các tham số dựa trên đặc điểm thị trường và duy trì kiểm soát rủi ro thích hợp trong các ứng dụng thực tế.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("NUTJP CDC ActionZone 2024", overlay=true, precision=6, commission_value=0.1, slippage=3)

//****************************************************************************//

// CDC Action Zone is based on a simple EMA crossover

// between [default] EMA12 and EMA26

//****************************************************************************//

// Define User Input Variables

xsrc = input.source(title='Source Data', defval=close)

xprd1 = input.int(title='Fast EMA period', defval=12)

xprd2 = input.int(title='Slow EMA period', defval=26)

xsmooth = input.int(title='Smoothing period (1 = no smoothing)', defval=1)

fillSW = input.bool(title='Paint Bar Colors', defval=true)

fastSW = input.bool(title='Show fast moving average line', defval=true)

slowSW = input.bool(title='Show slow moving average line', defval=true)

xfixtf = input.bool(title='** Use Fixed time frame Mode (advanced) **', defval=false)

xtf = input.timeframe(title='** Fix chart to which time frame? **', defval='D')

startDate = input(timestamp("2018-01-01 00:00"), title="Start Date")

endDate = input(timestamp("2069-12-31 23:59"), title="End Date")

//****************************************************************************//

// Calculate Indicators

f_secureSecurity(_symbol, _res, _src) => request.security(_symbol, _res, _src[1], lookahead=barmerge.lookahead_on)

xPrice = ta.ema(xsrc, xsmooth)

FastMA = xfixtf ? ta.ema(f_secureSecurity(syminfo.tickerid, xtf, ta.ema(xsrc, xprd1)), xsmooth) : ta.ema(xPrice, xprd1)

SlowMA = xfixtf ? ta.ema(f_secureSecurity(syminfo.tickerid, xtf, ta.ema(xsrc, xprd2)), xsmooth) : ta.ema(xPrice, xprd2)

Bull = FastMA > SlowMA

Bear = FastMA < SlowMA

// Define Color Zones

Green = Bull and xPrice > FastMA

Red = Bear and xPrice < FastMA

// Buy and Sell Conditions

buycond = Green and not Green[1]

sellcond = Red and not Red[1]

inDateRange = true

if inDateRange

if buycond

strategy.entry("Long", strategy.long, qty=1)

if sellcond

strategy.close("Long")

//****************************************************************************//

// Display color on chart

bColor = Green ? color.green :

Red ? color.red :

color.black

barcolor(color=fillSW ? bColor : na)

// Display MA lines

FastL = plot(fastSW ? FastMA : na, "Fast EMA", color=color.new(color.red, 0), style=xfixtf ? plot.style_stepline : plot.style_line)

SlowL = plot(slowSW ? SlowMA : na, "Slow EMA", color=color.new(color.blue, 0), style=xfixtf ? plot.style_stepline : plot.style_line)

fill(FastL, SlowL, Bull ? color.new(color.green, 90) : (Bear ? color.new(color.red, 90) : na))

- Chiến lược động lực RSI trung bình động kép dựa trên EMA và Breakouts Trendline

- Chiến lược chỉ số sức mạnh tương đối và trung bình động

- Chiến lược tối ưu hóa chỉ số động đôi

- Chiến lược giao dịch AlphaTradingBot

- Xu hướng chỉ số kỹ thuật đa phương pháp theo chiến lược với Ichimoku Cloud Breakout và Stop-Loss System

- Chiến lược chéo trung bình chuyển động theo hàm số gia tăng nhiều giai đoạn động với hệ thống tối ưu hóa rút lui

- Chiến lược giao dịch định lượng xu hướng động MACD tiên tiến

- Hệ thống giao dịch định lượng giao dịch đa thời kỳ động MACD-EMA

- Chiến lược giao dịch theo xu hướng chéo đa chỉ số: Phân tích định lượng dựa trên Stochastic RSI và Hệ thống trung bình động

- Chỉ số đa kỹ thuật Crossover Momentum Chiến lược giao dịch định lượng - Phân tích tích hợp dựa trên EMA, RSI và ADX

- Xu hướng đa sóng sau chiến lược phân tích giá

- Heikin-Ashi được làm mịn với xu hướng chéo SMA theo chiến lược

- Chiến lược xác định xu hướng của EMA dựa trên trung bình động của Hull

- Hệ thống giao dịch thông minh vượt qua chỉ số EMA kép với chiến lược dừng lỗ và lấy lợi nhuận năng động

- OBV-SMA Crossover với RSI Filter Chiến lược giao dịch động lực đa chiều

- Chiến lược giao dịch biến động năng động dựa trên các dải Bollinger và mô hình nến

- Chiến lược phát hiện khoảng cách giá trị hợp lý tiên tiến với quản lý rủi ro năng động và lợi nhuận cố định

- Chiến lược giao dịch tăng giá RSI động với mô hình tối ưu hóa dừng lỗ

- Chiến lược số lượng tăng giá quá mức của ATR Stop-Loss RSI

- Chiến lược EMA kép tiên tiến với hệ thống lọc biến động ATR

- Multi-MA Crossover với RSI Dynamic Trailing Stop Loss Quantitative Trading Strategy

- Chiến lược giao dịch xu hướng đà tăng gấp đôi EMA

- Chiến lược giao thoa động lực đa xu hướng với hệ thống tối ưu hóa biến động

- Chiến lược giao dịch định lượng nhiều chỉ số

- Chỉ số động lực Mức ngưỡng dao động Chiến lược giao dịch nâng cao

- Định hướng thông minh dựa trên lý thuyết SMC đa khu vực theo chiến lược

- Chiến lược giao dịch định lượng đa thời gian năng động kết hợp RSI và EMA

- Xu hướng chỉ số kỹ thuật đa chiều sau chiến lược định lượng

- Chiến lược giao dịch thông số thích nghi qua đường chéo trung bình di chuyển kép

- Chiến lược theo dõi đa xu hướng và cấu trúc