Chiến lược định lượng tần số cao EMA-MACD với quản lý rủi ro thông minh

Tác giả:ChaoZhang, Ngày: 2024-12-05 14:54:01Tags:EMAMACDATR

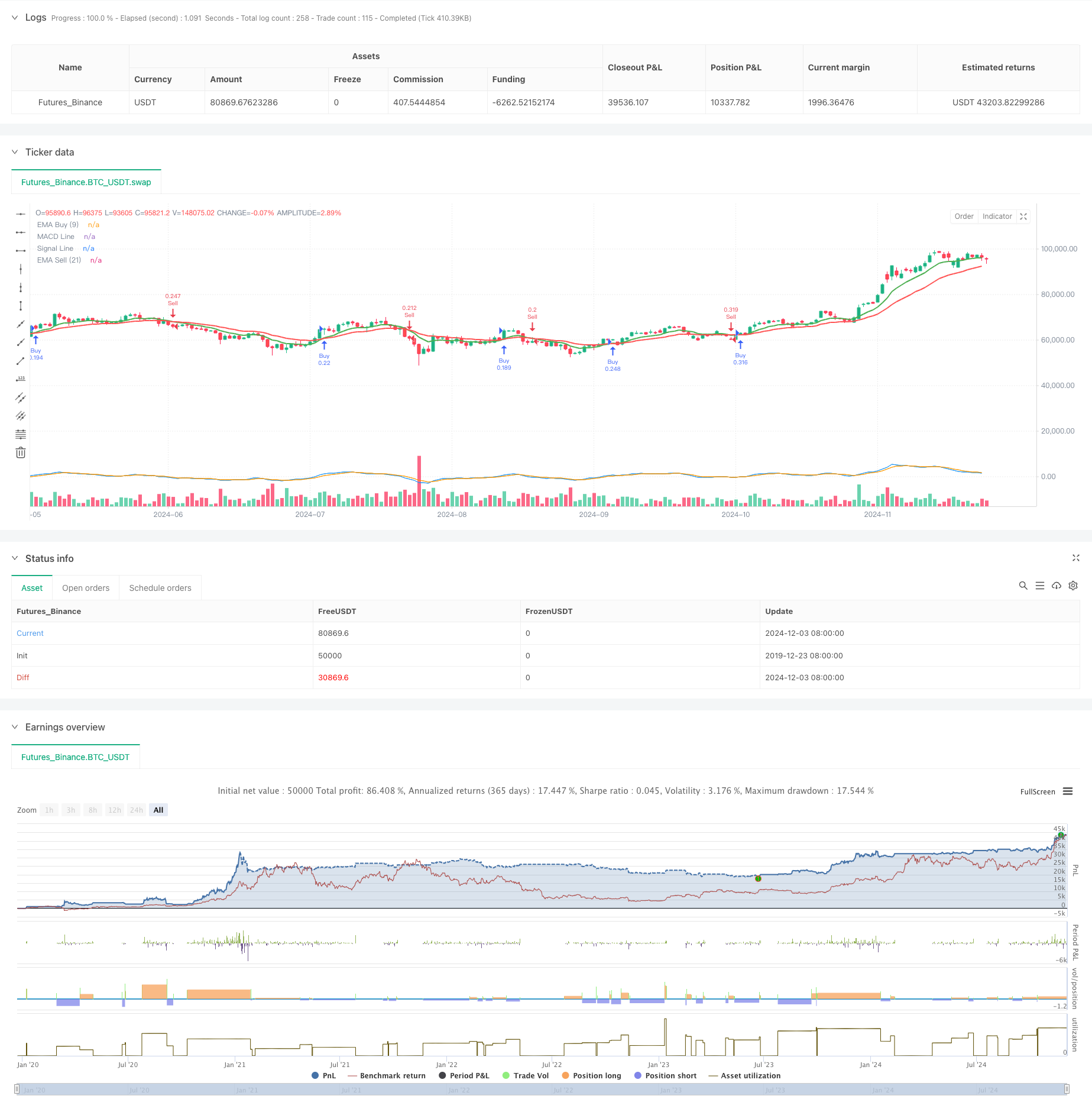

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng tần số cao dựa trên các chỉ số EMA và MACD, kết hợp với ATR stop-loss động và quản lý vị trí thông minh. Chiến lược sử dụng 9 giai đoạn và 21 giai đoạn EMA crossover như các tín hiệu đầu vào chính, được xác nhận bởi chỉ số MACD, và tính toán stop-loss và mục tiêu lợi nhuận năng động thông qua ATR, đạt được một vòng giao dịch hoàn chỉnh và hệ thống kiểm soát rủi ro.

Nguyên tắc chiến lược

Chiến lược này sử dụng nhiều chỉ số kỹ thuật để xác định các cơ hội giao dịch. Thứ nhất, nó sử dụng chéo EMA ngắn hạn (9) và dài hạn (21) làm tín hiệu sơ bộ, tạo ra tín hiệu dài khi trung bình động ngắn hạn vượt qua trung bình động dài hạn, và ngược lại. Thứ hai, nó sử dụng chỉ số MACD tối ưu (6,13,4) để xác nhận tín hiệu, yêu cầu mối quan hệ đường MACD và đường tín hiệu phải phù hợp với hướng chéo EMA. Để kiểm soát rủi ro, chiến lược sử dụng chỉ số ATR để tính toán năng động khoảng cách dừng lỗ trong khi duy trì tỷ lệ rủi ro-lợi nhuận 1:2 cho các mục tiêu lợi nhuận. Ngoài ra, chiến lược thực hiện quản lý rủi ro dựa trên tỷ lệ phần trăm kích thước tài khoản, giới hạn rủi ro của mỗi giao dịch ở mức 1% của tài khoản.

Ưu điểm chiến lược

- Hệ thống tín hiệu sử dụng nhiều cơ chế xác nhận, cải thiện độ chính xác giao dịch

- Các thiết lập dừng lỗ ATR năng động thích nghi với các môi trường thị trường khác nhau

- Hệ thống kiểm soát rủi ro nghiêm ngặt, bao gồm rủi ro cố định và quản lý vị trí năng động

- Tự động hóa giao dịch hoàn chỉnh, bao gồm thực hiện mục tiêu nhập cảnh, dừng lỗ và lợi nhuận

- Quản lý giao dịch trực quan, bao gồm hiển thị thời gian thực của mức dừng lỗ và lợi nhuận

- Các tham số chỉ số tối ưu phù hợp với giao dịch tần số cao ngắn hạn

Rủi ro chiến lược

- Giao dịch tần số cao có thể phải đối mặt với sự trượt và xói mòn hoa hồng

- EMA và MACD có thể tạo ra tín hiệu sai trong các thị trường dao động

- Việc dừng ATR có thể gây ra việc thoát sớm trong thời gian biến động cực kỳ

- Tỷ lệ rủi ro-lợi nhuận cố định có thể cần điều chỉnh trong môi trường thị trường khác nhau

- Các vấn đề về sự ổn định và độ trễ của hệ thống cần được xem xét

Hướng dẫn tối ưu hóa

- Thiết lập các bộ lọc môi trường thị trường, chẳng hạn như chỉ số biến động hoặc chỉ số sức mạnh xu hướng

- Tối ưu hóa các thông số MACD, xem xét điều chỉnh năng động dựa trên các khung thời gian khác nhau

- Cải thiện cơ chế dừng lỗ, có thể thêm các điểm dừng sau hoặc các điểm dừng dựa trên hỗ trợ

- Thêm phân tích khối lượng để tối ưu hóa thời gian nhập

- Phát triển một hệ thống quản lý tiền phức tạp hơn, chẳng hạn như điều chỉnh tỷ lệ rủi ro năng động

Tóm lại

Chiến lược kết hợp các chỉ số kỹ thuật cổ điển với các phương pháp quản lý rủi ro hiện đại để xây dựng một hệ thống giao dịch tần số cao hoàn chỉnh. Những lợi thế cốt lõi nằm trong xác nhận tín hiệu nhiều và kiểm soát rủi ro nghiêm ngặt, mặc dù nó vẫn đòi hỏi phải kiểm tra kỹ lưỡng và tối ưu hóa trong môi trường giao dịch trực tiếp. Thông qua cải tiến liên tục và tinh chỉnh quản lý rủi ro, chiến lược cho thấy hứa hẹn để duy trì hiệu suất ổn định trong các điều kiện thị trường khác nhau.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-04 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High-Frequency Trade Script with EMA, MACD, and ATR-based TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2, initial_capital=100000)

// إعداد المؤشرات

emaBuy = ta.ema(close, 9) // EMA بفترة قصيرة للشراء

emaSell = ta.ema(close, 21) // EMA بفترة أطول للبيع

[macdLine, signalLine, _] = ta.macd(close, 6, 13, 4) // MACD بفترات قصيرة

atr = ta.atr(14) // حساب مؤشر ATR

// إعداد نسبة وقف الخسارة وجني الأرباح

stopLossATRMultiplier = 1.5 // تقليل وقف الخسارة لـ 1.5 * ATR

riskToRewardRatio = 2.0 // نسبة العائد إلى المخاطرة 1:2

// إعداد إدارة المخاطر

riskPercentage = 1.0 // المخاطرة كـ 1% من رأس المال

capital = strategy.equity // إجمالي رأس المال

riskAmount = capital * (riskPercentage / 100) // مقدار المخاطرة

// شروط إشارات الشراء: تقاطع EMA القصير فوق الطويل و MACD أعلى من Signal

longCondition = ta.crossover(emaBuy, emaSell) and macdLine > signalLine

// شروط إشارات البيع: تقاطع EMA القصير تحت الطويل و MACD أسفل Signal

shortCondition = ta.crossunder(emaBuy, emaSell) and macdLine < signalLine

// --- تنفيذ أوامر الشراء والبيع تلقائيًا مع وقف الخسارة وجني الأرباح --- //

// تعريف خطوط وقف الخسارة وجني الأرباح

var line longStopLossLine = na

var line longTakeProfitLine = na

var line shortStopLossLine = na

var line shortTakeProfitLine = na

if (longCondition)

longEntryPrice = close // سعر الدخول للشراء

longStopLoss = longEntryPrice - (atr * stopLossATRMultiplier) // وقف الخسارة بناءً على ATR

longTakeProfit = longEntryPrice + ((longEntryPrice - longStopLoss) * riskToRewardRatio) // جني الأرباح بنسبة 1:2

// حساب حجم الصفقة بناءً على مقدار المخاطرة

positionSize = riskAmount / (longEntryPrice - longStopLoss) // حجم العقد

// إدخال أمر الشراء

strategy.entry("Buy", strategy.long, qty=positionSize)

// إعداد أوامر وقف الخسارة وجني الأرباح

strategy.exit("Take Profit/Stop Loss", "Buy", stop=longStopLoss, limit=longTakeProfit)

// رسم الخطوط لجني الأرباح ووقف الخسارة

// longStopLossLine := line.new(bar_index, longStopLoss, bar_index + 1, longStopLoss, color=color.red, width=1, style=line.style_dashed) // خط وقف الخسارة

// longTakeProfitLine := line.new(bar_index, longTakeProfit, bar_index + 1, longTakeProfit, color=color.green, width=1, style=line.style_dashed) // خط جني الأرباح

if (shortCondition)

shortEntryPrice = close // سعر الدخول للبيع

shortStopLoss = shortEntryPrice + (atr * stopLossATRMultiplier) // وقف الخسارة بناءً على ATR

shortTakeProfit = shortEntryPrice - ((shortStopLoss - shortEntryPrice) * riskToRewardRatio) // جني الأرباح بنسبة 1:2

// حساب حجم الصفقة بناءً على مقدار المخاطرة

positionSize = riskAmount / (shortStopLoss - shortEntryPrice) // حجم العقد

// إدخال أمر البيع

strategy.entry("Sell", strategy.short, qty=positionSize)

// إعداد أوامر وقف الخسارة وجني الأرباح

strategy.exit("Take Profit/Stop Loss", "Sell", stop=shortStopLoss, limit=shortTakeProfit)

// رسم الخطوط لجني الأرباح ووقف الخسارة

// shortStopLossLine := line.new(bar_index, shortStopLoss, bar_index + 1, shortStopLoss, color=color.red, width=1, style=line.style_dashed) // خط وقف الخسارة

// shortTakeProfitLine := line.new(bar_index, shortTakeProfit, bar_index + 1, shortTakeProfit, color=color.green, width=1, style=line.style_dashed) // خط جني الأرباح

// --- رسم مؤشرات منفصلة --- //

plot(emaBuy, title="EMA Buy (9)", color=color.green, linewidth=2) // EMA الشراء

plot(emaSell, title="EMA Sell (21)", color=color.red, linewidth=2) // EMA البيع

plot(macdLine, title="MACD Line", color=color.blue, linewidth=1) // MACD Line

plot(signalLine, title="Signal Line", color=color.orange, linewidth=1) // Signal Line

- Chiến lược theo dõi đà tăng của EMA MACD

- Chiến lược giao thoa động lực thị trường nhiều khung thời gian

- Xu hướng đa chỉ số sau chiến lược quản lý rủi ro năng động

- Chiến lược chéo EMA/MACD/RSI

- Chiến lược giao dịch động lực toàn diện đa chỉ số

- MACD-ATR-EMA Multi-Indicator Dynamic Trend Theo chiến lược

- Chiến lược máy dò thung lũng MACD

- Chiến lược theo dõi xu hướng ATR động nhiều khung thời gian

- Chiến lược chéo EMA tăng cường với RSI/MACD/ATR

- G-Channel và EMA Trend Filter Trading System

- Xu hướng RSI nhiều thời gian dừng lỗ động theo chiến lược

- Hệ thống giao dịch đột phá trung bình động kép động động

- Xu hướng đà chuyển đổi đa chỉ số theo chiến lược với hệ thống lấy lợi nhuận và dừng lỗ tối ưu hóa

- Triangle Breakout với Chiến lược Động lực RSI

- Năm EMA RSI theo xu hướng Hệ thống giao dịch kênh động

- Xu hướng cân nhắc thích nghi sau chiến lược (Hệ thống đa chỉ số Vidya)

- Chiến lược giao dịch đảo ngược điểm xoay kép nâng cao

- Chiến lược tăng cường xu hướng định lượng đa lớp của AO

- Nghiên cứu chiến lược định lượng liên quan đến xu hướng

- Chiến lược giao dịch xu hướng Multi-EMA với hệ thống quản lý rủi ro

- Hệ thống xu hướng đột phá lịch sử với bộ lọc trung bình động (HBTS)

- Chiến lược phòng ngừa đà tăng tốc Multi-RSI-EMA với việc mở rộng vị trí

- Chiến lược giao dịch định lượng qua đường EMA hai năng động

- Hệ thống giao dịch tự động đa EMA với khóa lợi nhuận theo dõi

- Phân tích kỹ thuật lai tần số cao Chiến lược định lượng

- Chiến lược giao dịch thích nghi EMA kép và sức mạnh tương đối

- Hệ thống giao dịch hành động giá hỗ trợ động kháng cự

- Bollinger Bands Chiến lược định lượng tần số cao kết hợp với hệ thống đột phá cao thấp

- Hệ thống giao dịch định lượng chéo động MACD-RSI