Dừng theo dõi động tiên tiến với chiến lược nhắm mục tiêu rủi ro-lợi nhuận

Tác giả:ChaoZhang, Ngày: 2024-12-11 14:57:09Tags:RSIATRSMA

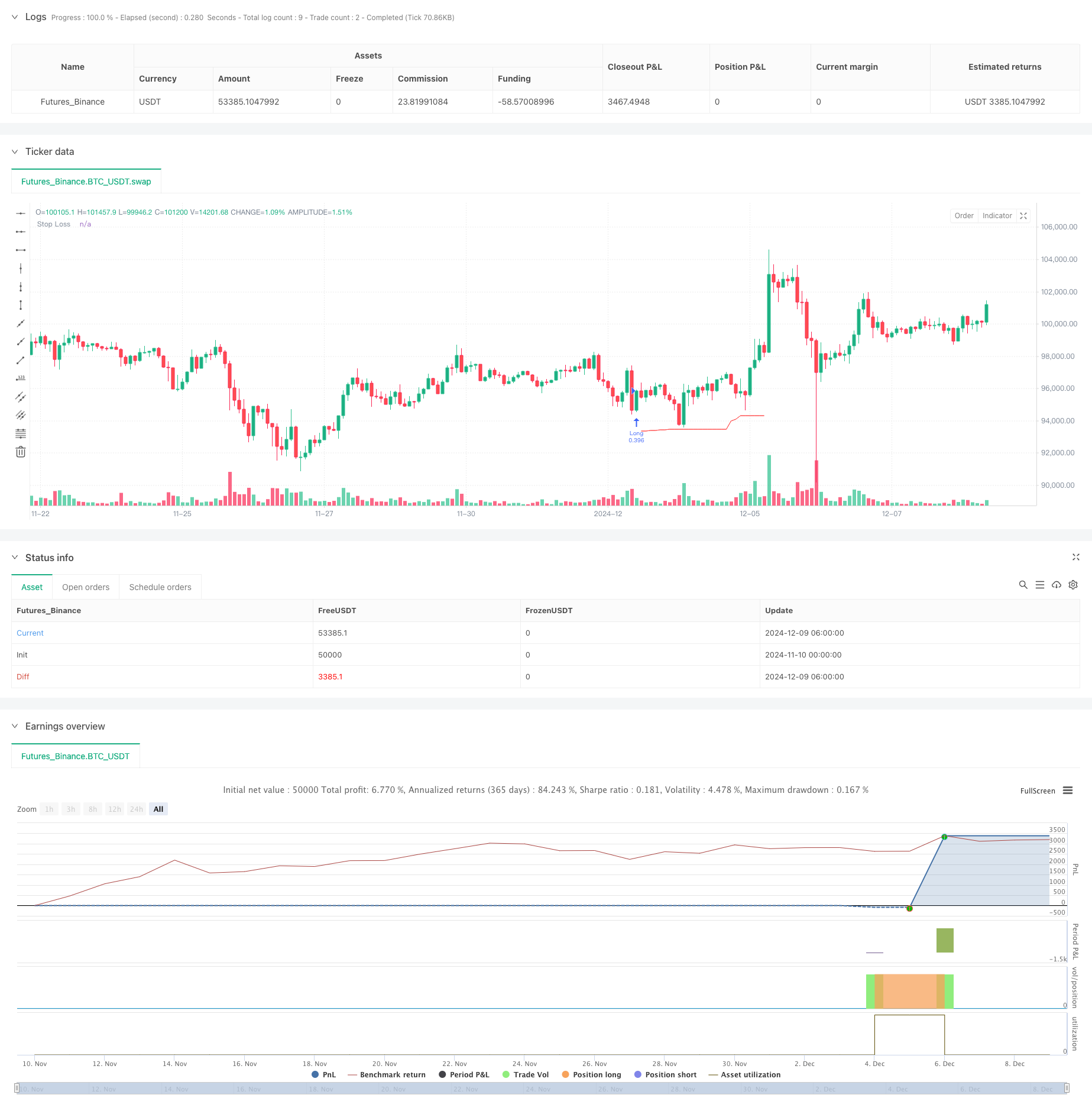

Tổng quan

Chiến lược này là một hệ thống giao dịch tiên tiến kết hợp các điểm dừng theo dõi động, tỷ lệ rủi ro-lợi nhuận và lối ra cực đoan RSI. Nó xác định các mẫu cụ thể (mẫu thanh song song và mô hình thanh chân) để nhập vào giao dịch, trong khi sử dụng ATR và mức thấp gần đây cho việc đặt dừng lỗ động, và xác định mục tiêu lợi nhuận dựa trên tỷ lệ rủi ro-lợi nhuận đã đặt trước. Hệ thống cũng kết hợp một cơ chế thoát khỏi thị trường mua quá mức / bán quá mức dựa trên RSI.

Nguyên tắc chiến lược

Logic cốt lõi bao gồm một số thành phần chính: 1. Các tín hiệu đầu vào dựa trên hai mô hình: mô hình thanh song song (dây thanh tăng lớn theo một thanh giảm lớn) và mô hình thanh pin kép. 2. Dừng theo dõi năng động bằng cách sử dụng nhân ATR điều chỉnh đến mức thấp N-bar gần đây, đảm bảo mức dừng lỗ thích nghi với sự biến động của thị trường. 3. Mục tiêu lợi nhuận được thiết lập dựa trên tỷ lệ rủi ro-lợi nhuận cố định, được tính bằng giá trị rủi ro ® cho mỗi giao dịch. 4. Định kích thước vị trí được tính năng dựa trên số tiền rủi ro cố định và giá trị rủi ro cho mỗi giao dịch. 5. Cơ chế thoát cực RSI kích hoạt việc đóng vị trí ở mức cực của thị trường.

Ưu điểm chiến lược

- Quản lý rủi ro năng động: Mức dừng lỗ điều chỉnh năng động theo biến động thị trường thông qua sự kết hợp của ATR và mức thấp gần đây.

- Kiểm soát vị trí chính xác: Phân loại vị trí dựa trên số tiền rủi ro cố định đảm bảo rủi ro nhất quán cho mỗi giao dịch.

- Cơ chế thoát đa chiều: Kết hợp các điểm dừng, mục tiêu lợi nhuận cố định và RSI cực.

- Chỉ có một số tùy chọn giao dịch khác nhau.

- Thiết lập rủi ro-lợi nhuận rõ ràng: Tỷ lệ rủi ro-lợi nhuận được xác định trước xác định các mục tiêu lợi nhuận rõ ràng cho mỗi giao dịch.

Rủi ro chiến lược

- Rủi ro chính xác nhận dạng mẫu: Có khả năng xác định sai các thanh song song và các thanh chân.

- Rủi ro trượt trong dừng lỗ: Có thể phải đối mặt với trượt đáng kể trong thị trường biến động.

- RSI Exit sớm: Có thể dẫn đến việc thoát sớm trong các thị trường xu hướng mạnh.

- Các hạn chế tỷ lệ rủi ro-lợi nhuận cố định: Tỷ lệ rủi ro-lợi nhuận tối ưu có thể khác nhau giữa các điều kiện thị trường.

- Rủi ro quá mức tối ưu hóa tham số: Nhiều sự kết hợp tham số có thể dẫn đến tối ưu hóa quá mức.

Hướng dẫn tối ưu hóa chiến lược

- Tăng cường tín hiệu đầu vào: Thêm nhiều chỉ số xác nhận mô hình như chỉ số khối lượng và xu hướng.

- Tỷ lệ rủi ro-lợi nhuận động: Điều chỉnh tỷ lệ rủi ro-lợi nhuận dựa trên biến động thị trường.

- Chuyển đổi tham số thông minh: giới thiệu các thuật toán học máy để tối ưu hóa tham số năng động.

- Xác nhận nhiều khung thời gian: Thêm các cơ chế xác nhận tín hiệu trên nhiều khung thời gian.

- Phân loại môi trường thị trường: Áp dụng các bộ tham số khác nhau cho các điều kiện thị trường khác nhau.

Tóm lại

Đây là một chiến lược giao dịch được thiết kế tốt kết hợp nhiều khái niệm phân tích kỹ thuật trưởng thành để xây dựng một hệ thống giao dịch hoàn chỉnh. Sức mạnh của chiến lược nằm trong hệ thống quản lý rủi ro toàn diện và các quy tắc giao dịch linh hoạt, trong khi cần chú ý đến tối ưu hóa tham số và khả năng thích nghi của thị trường. Thông qua các hướng tối ưu hóa được đề xuất, có chỗ để cải thiện thêm chiến lược.

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading | www.TheArtOfTrading.com

// @version=5

strategy("Trailing stop 1", overlay=true)

// Get user input

int BAR_LOOKBACK = input.int(10, "Bar Lookback")

int ATR_LENGTH = input.int(14, "ATR Length")

float ATR_MULTIPLIER = input.float(1.0, "ATR Multiplier")

rr = input.float(title="Risk:Reward", defval=3)

// Basic definition

var float shares=na

risk = 1000

var float R=na

E = strategy.position_avg_price

// Input option to choose long, short, or both

side = input.string("Long", title="Side", options=["Long", "Short", "Both"])

// RSI exit option

RSIexit = input.string("Yes", title="Exit at RSI extreme?", options=["Yes", "No"])

RSIup = input(75)

RSIdown = input(25)

// Get indicator values

float atrValue = ta.atr(ATR_LENGTH)

// Calculate stop loss values

var float trailingStopLoss = na

float longStop = ta.lowest(low, BAR_LOOKBACK) - (atrValue * ATR_MULTIPLIER)

float shortStop = ta.highest(high, BAR_LOOKBACK) + (atrValue * ATR_MULTIPLIER)

// Check if we can take trades

bool canTakeTrades = not na(atrValue)

bgcolor(canTakeTrades ? na : color.red)

//Long pattern

//Two pin bar

onepinbar = (math.min(close,open)-low)/(high-low)>0.6 and math.min(close,open)-low>ta.sma(high-low,14)

twopinbar = onepinbar and onepinbar[1]

notatbottom = low>ta.lowest(low[1],10)

// Parallel

bigred = (open-close)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

biggreen = (close-open)/(high-low)>0.8 and high-low>ta.sma(high-low,14)

parallel = bigred[1] and biggreen

atbottom = low==ta.lowest(low,10)

// Enter long trades (replace this entry condition)

longCondition = parallel

if (longCondition and canTakeTrades and strategy.position_size == 0 and (side == "Long" or side == "Both"))

R:= close-longStop

shares:= risk/R

strategy.entry("Long", strategy.long,qty=shares)

// Enter short trades (replace this entry condition)

shortCondition = parallel

if (shortCondition and canTakeTrades and strategy.position_size == 0 and (side == "Short" or side == "Both"))

R:= shortStop - close

shares:= risk/R

strategy.entry("Short", strategy.short,qty=shares)

// Update trailing stop

if (strategy.position_size > 0)

if (na(trailingStopLoss) or longStop > trailingStopLoss)

trailingStopLoss := longStop

else if (strategy.position_size < 0)

if (na(trailingStopLoss) or shortStop < trailingStopLoss)

trailingStopLoss := shortStop

else

trailingStopLoss := na

// Exit trades with trailing stop

strategy.exit("Long Exit", "Long", stop=trailingStopLoss, limit = E + rr*R )

strategy.exit("Short Exit", "Short", stop=trailingStopLoss, limit = E - rr*R)

//Close trades at RSI extreme

if ta.rsi(high,14)>RSIup and RSIexit == "Yes"

strategy.close("Long")

if ta.rsi(low,14)<RSIdown and RSIexit == "Yes"

strategy.close("Short")

// Draw stop loss

plot(trailingStopLoss, "Stop Loss", color.red, 1, plot.style_linebr)

- RSI Mean Reversion Breakout Strategy (Chiến lược phá vỡ chỉ số RSI)

- Chiến lược giao dịch năng động dựa trên điểm số Z và siêu xu hướng: Hệ thống chuyển đổi ngắn dài

- RSI Dynamic Stop-Loss Intelligent Trading Strategy - Chiến lược giao dịch thông minh

- Chuyển trung bình chéo với chiến lược dừng lỗ sau

- Chiến lược giao dịch định lượng ngắn hạn dựa trên Crossover trung bình động kép, RSI và chỉ số Stochastic

- Xu hướng năng động sau chiến lược với máy học quản lý rủi ro nâng cao

- Chiến lược kim tự tháp thông minh đa chỉ số

- Chiến lược thoát RSI và Bollinger Bands chính xác cao với tỷ lệ rủi ro-lợi nhuận tối ưu

- Chiến lược động lực RSI chéo trung bình động kép với hệ thống tối ưu hóa rủi ro-lợi nhuận

- Định dạng vị trí thích nghi động đa chỉ số với chiến lược biến động ATR

- MACD và Chiến lược giao dịch thông minh tín hiệu kép hồi quy tuyến tính

- Xu hướng đa EMA sau chiến lược giao dịch

- Xu hướng Heikin Ashi nhiều khung thời gian được làm mịn theo hệ thống giao dịch định lượng

- Động lực RSI Oscillator Polynomial Fitting Indicator Xu hướng Chiến lược giao dịch định lượng

- Chiến lược giao dịch đơn hướng đột phá phạm vi hàng ngày

- Chiến lược giao dịch lệnh giới hạn động đa chỉ số SMA-RSI-MACD

- EMA/SMA Trend Following with Swing Trading Strategy Combined Volume Filter and Percentage Take-Profit/Stop-Loss System EMA/SMA theo dõi xu hướng với chiến lược giao dịch xoay kết hợp bộ lọc khối lượng và hệ thống lấy lợi nhuận/dừng lỗ phần trăm

- Chiến lược giao dịch đảo ngược trung bình lệch chuẩn VWAP

- Chiến lược giao dịch đột phá vùng giá động dựa trên hệ thống định lượng hỗ trợ và kháng cự

- Chiến lược định lượng chéo đa chỉ số xu hướng động lực

- Chiến lược đột phá đường xu hướng chỉ dài tiên tiến

- Chiến lược dừng theo dõi động thông minh đa cấp dựa trên các băng Bollinger và ATR

- Chiến lược giao thoa EMA hai năng động với kiểm soát lợi nhuận/mất mát thích nghi

- Bollinger Bands và RSI Combined Dynamic Trading Strategy

- Chiến lược giao dịch kết hợp RSI-ATR Momentum Volatility

- Chiến lược theo xu hướng EMA kép với giới hạn mua vào

- Hệ thống giao dịch phân tích kỹ thuật đa chiến lược

- Chiến lược giao dịch nhận dạng mô hình nến kết hợp nhiều khung thời gian

- Dải Bollinger ba lần chạm vào xu hướng sau chiến lược giao dịch định lượng

- Hệ thống giao dịch đột phá năng động đa chiều dựa trên Bollinger Bands và RSI