Chiến lược giao dịch chuyển động dài / ngắn với hệ thống tín hiệu chéo trung bình động

Tác giả:ChaoZhang, Ngày: 2024-12-12 11:11:15Tags:EMASMARSIATRTPSL

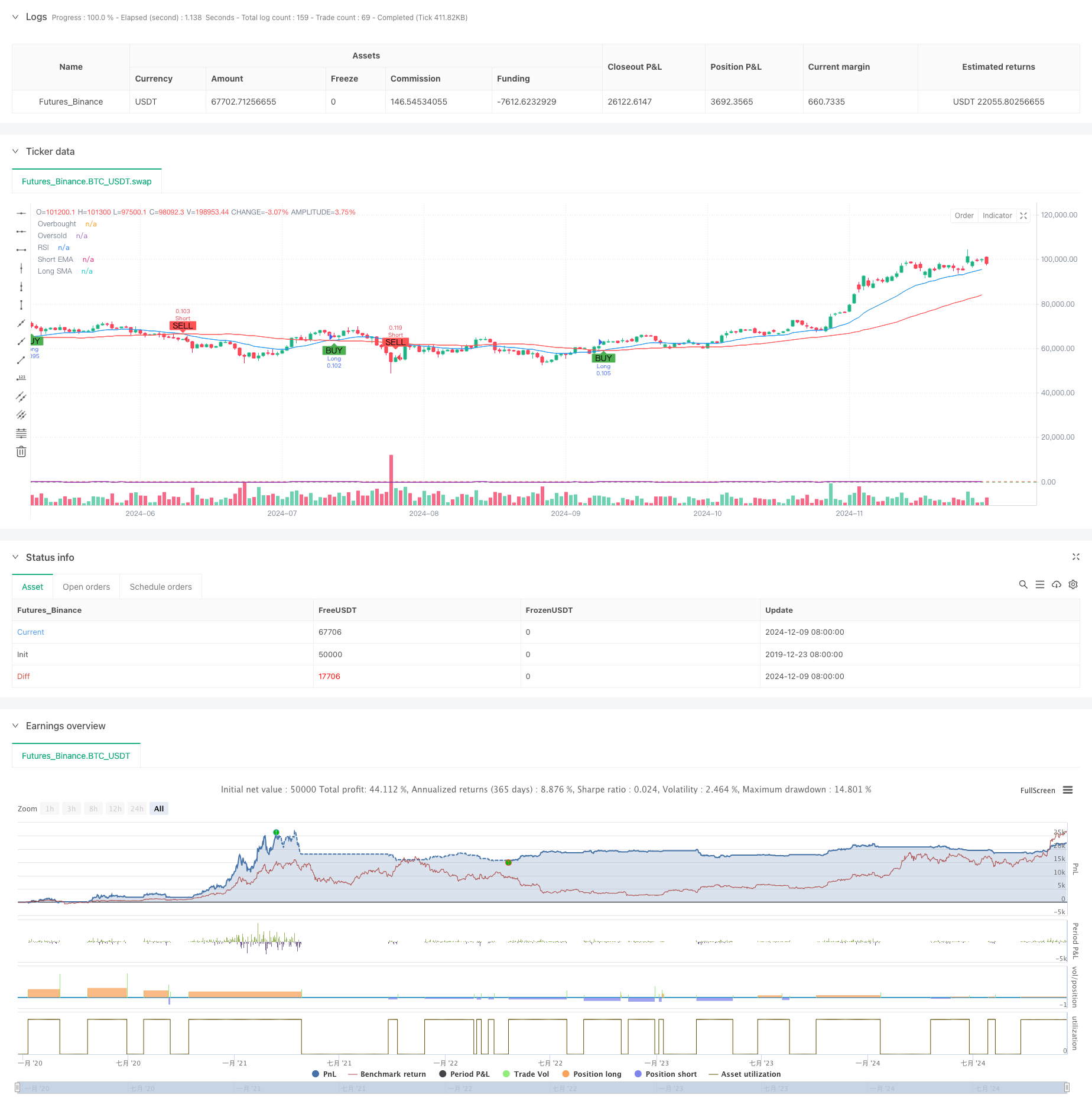

Tổng quan

Chiến lược này là một hệ thống giao dịch chuyển động dựa trên chỉ số kỹ thuật kết hợp nhiều tín hiệu bao gồm chuyển động trung bình chéo, điều kiện mua quá mức / bán quá mức RSI và mức dừng lỗ / lấy lợi nhuận dựa trên ATR. Cơ chế cốt lõi dựa trên việc nắm bắt xu hướng thị trường thông qua EMA ngắn hạn và chéo SMA dài hạn, được xác nhận bởi các tín hiệu RSI, với mức dừng lỗ và lấy lợi nhuận năng động được đặt bằng cách sử dụng ATR. Chiến lược hỗ trợ cả hướng giao dịch dài và ngắn và cho phép bật / vô hiệu hóa linh hoạt của cả hai hướng.

Nguyên tắc chiến lược

Chiến lược sử dụng phương pháp tiếp cận các chỉ số kỹ thuật nhiều lớp:

- Lớp xác định xu hướng: Sử dụng đường chéo EMA 20 giai đoạn và đường chéo SMA 50 giai đoạn để xác định hướng xu hướng, với đường chéo EMA trên SMA là tín hiệu dài và dưới đó là tín hiệu ngắn.

- Lớp xác nhận động lực: Sử dụng chỉ số RSI để xác nhận mua quá mức / bán quá mức, cho phép mua dài dưới RSI 70 và bán ngắn trên RSI 30.

- Lớp tính biến động: Sử dụng ATR 14 giai đoạn để tính mức dừng lỗ và lấy lợi nhuận, đặt dừng lỗ ở mức 1,5x ATR và lấy lợi nhuận ở mức 3x ATR.

- Lớp quản lý vị trí: tính toán kích thước vị trí dựa trên vốn ban đầu và tỷ lệ phần trăm rủi ro cho mỗi giao dịch (mục tiêu 1%).

Ưu điểm chiến lược

- Xác nhận nhiều tín hiệu: Giảm tín hiệu sai thông qua sự kết hợp giữa các chỉ số chéo trung bình động, RSI và ATR.

- Động thái dừng lỗ / lấy lợi nhuận: Điều chỉnh cho biến động thị trường thay đổi thông qua quản lý vị trí dựa trên ATR.

- Hướng giao dịch linh hoạt: Cho phép cho phép độc lập giao dịch dài hoặc ngắn dựa trên điều kiện thị trường.

- Kiểm soát rủi ro nghiêm ngặt: Kiểm soát hiệu quả rủi ro thông qua kiểm soát rủi ro dựa trên tỷ lệ phần trăm và kích thước vị trí năng động.

- Hỗ trợ hình ảnh: Cung cấp hình ảnh biểu đồ toàn diện bao gồm các dấu hiệu tín hiệu và hiển thị chỉ số.

Rủi ro chiến lược

- Rủi ro thị trường bên cạnh: Các đường chéo trung bình động có thể tạo ra các tín hiệu sai quá mức trong các thị trường dao động.

- Rủi ro trượt: Giá thực hiện thực tế có thể lệch đáng kể so với giá tín hiệu trong các giai đoạn biến động.

- Rủi ro quản lý vốn: Cài đặt tỷ lệ phần trăm rủi ro quá mức có thể dẫn đến tổn thất lớn trong giao dịch đơn.

- Độ nhạy của tham số: Hiệu suất chiến lược nhạy cảm với cài đặt tham số, đòi hỏi tối ưu hóa cẩn thận.

Hướng dẫn tối ưu hóa chiến lược

- Thêm bộ lọc sức mạnh xu hướng: Thực hiện chỉ số ADX để lọc các giao dịch trong môi trường xu hướng yếu.

- Tối ưu hóa thời gian trung bình động: Điều chỉnh động các thông số trung bình động dựa trên các đặc điểm chu kỳ thị trường.

- Cải thiện cơ chế dừng lỗ: Thêm chức năng dừng lỗ để bảo vệ lợi nhuận tốt hơn.

- Thêm xác nhận âm lượng: Thêm các chỉ số âm lượng làm xác nhận bổ sung để cải thiện độ tin cậy tín hiệu.

- Phân loại môi trường thị trường: Thêm mô-đun nhận dạng môi trường thị trường để sử dụng các bộ tham số khác nhau trong các điều kiện thị trường khác nhau.

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh thông qua sự kết hợp của nhiều chỉ số kỹ thuật. Điểm mạnh của nó nằm ở độ tin cậy xác nhận tín hiệu và quản lý rủi ro toàn diện, mặc dù tác động của môi trường thị trường đối với hiệu suất chiến lược cần được chú ý. Thông qua các hướng tối ưu hóa được đề xuất, có không gian cải tiến đáng kể. Khi áp dụng cho giao dịch trực tiếp, việc kiểm tra tham số kỹ lưỡng và xác minh kiểm tra lại được khuyến cáo.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5

strategy("Swing Trading Strategy with On/Off Long and Short", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input for turning Long and Short trades ON/OFF

enable_long = input.bool(true, title="Enable Long Trades")

enable_short = input.bool(true, title="Enable Short Trades")

// Input parameters for strategy

sma_short_length = input.int(20, title="Short EMA Length", minval=1)

sma_long_length = input.int(50, title="Long SMA Length", minval=1)

sl_percentage = input.float(1.5, title="Stop Loss (%)", step=0.1, minval=0.1)

tp_percentage = input.float(3, title="Take Profit (%)", step=0.1, minval=0.1)

risk_per_trade = input.float(1, title="Risk Per Trade (%)", step=0.1, minval=0.1)

capital = input.float(10000, title="Initial Capital", step=100)

// Input for date range for backtesting

start_date = input(timestamp("2020-01-01 00:00"), title="Backtest Start Date")

end_date = input(timestamp("2024-12-31 23:59"), title="Backtest End Date")

inDateRange = true

// Moving averages

sma_short = ta.ema(close, sma_short_length)

sma_long = ta.sma(close, sma_long_length)

// RSI setup

rsi = ta.rsi(close, 14)

rsi_overbought = 70

rsi_oversold = 30

// ATR for volatility-based stop-loss calculation

atr = ta.atr(14)

stop_loss_level_long = strategy.position_avg_price - (1.5 * atr)

stop_loss_level_short = strategy.position_avg_price + (1.5 * atr)

take_profit_level_long = strategy.position_avg_price + (3 * atr)

take_profit_level_short = strategy.position_avg_price - (3 * atr)

// Position sizing based on risk per trade

risk_amount = capital * (risk_per_trade / 100)

position_size = risk_amount / (close * sl_percentage / 100)

// Long and Short conditions

long_condition = ta.crossover(sma_short, sma_long) and rsi < rsi_overbought

short_condition = ta.crossunder(sma_short, sma_long) and rsi > rsi_oversold

// Execute long trades

if (long_condition and inDateRange and enable_long)

strategy.entry("Long", strategy.long, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Long", stop=stop_loss_level_long, limit=take_profit_level_long)

// Execute short trades

if (short_condition and inDateRange and enable_short)

strategy.entry("Short", strategy.short, qty=position_size)

strategy.exit("Take Profit/Stop Loss", "Short", stop=stop_loss_level_short, limit=take_profit_level_short)

// Plot moving averages

plot(sma_short, title="Short EMA", color=color.blue)

plot(sma_long, title="Long SMA", color=color.red)

// Plot RSI on separate chart

hline(rsi_overbought, "Overbought", color=color.red)

hline(rsi_oversold, "Oversold", color=color.green)

plot(rsi, title="RSI", color=color.purple)

// Plot signals on chart

plotshape(series=long_condition and enable_long, title="Long Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=short_condition and enable_short, title="Short Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Background color for backtest range

bgcolor(inDateRange ? na : color.red, transp=90)

- Chiến lược DCA động dựa trên khối lượng

- Chiến lược số lượng tăng giá quá mức của ATR Stop-Loss RSI

- Chiến lược giao dịch năng động đa chỉ số

- Đường chéo trung bình chuyển động thích nghi với chiến lược dừng lỗ sau

- EMA đa thời kỳ chéo với RSI Momentum và ATR dựa trên xu hướng biến động theo chiến lược

- Xu hướng tỷ lệ thắng cao có nghĩa là chiến lược giao dịch đảo ngược

- Chiến lược tối ưu hóa động tần số cao dựa trên chỉ số đa kỹ thuật

- Hệ thống giao dịch theo xu hướng nhiều khung thời gian với tích hợp ATR và MACD

- Chiến lược đảo ngược trung bình nâng cao với việc thực hiện MACD-ATR

- Hệ thống phân tích chiến lược bất thường thứ sáu vàng đa chiều

- Hệ thống giao dịch trung bình chuyển động đa với xác nhận động lượng và khối lượng Chiến lược xu hướng định lượng

- Chiến lược giao dịch cân bằng thích nghi theo dõi rút tiền với lấy lợi nhuận và dừng lỗ

- Hệ thống theo dõi xu hướng nâng cao: Xác định xu hướng động dựa trên ADX và SAR Parabolic

- Chiến lược giao dịch đà động Stochastic với khung thời gian kép

- Chiến lược quản lý vị trí năng động Bollinger Bands thích nghi

- Chiến lược giao dịch chuyển động động RSI thời gian thông minh

- Chiến lược giao dịch hai chiều dựa trên phân tích mô hình hấp thụ nến

- Bollinger Breakout với Mean Reversion 4H Chiến lược giao dịch định lượng

- Xu hướng sau chiến lược định kích thước vị trí lưới động

- Chiến lược giao thoa hai BBI (Bulls and Bears Index)

- Xu hướng chỉ số đa kỹ thuật sau chiến lược giao dịch

- Chiến lược giao dịch đảo ngược biến động trung bình tiên tiến: Hệ thống giao dịch định lượng đa chiều dựa trên VIX và đường trung bình động

- Chiến lược biến động kênh xu hướng vàng

- Chiến lược giao dịch xu hướng xu hướng EMA tiên tiến

- Chiến lược giao dịch cường độ xu hướng đa MA - Một hệ thống giao dịch thông minh linh hoạt dựa trên độ lệch MA

- Hệ thống phát hiện xu hướng hai lần theo khối lượng

- Chiến lược giao dịch chống xu hướng đa yếu tố

- Chiến lược giao dịch định lượng tăng cường dao động động và phân kỳ ngẫu nhiên

- Fibonacci Retracement nhiều khung thời gian với chiến lược giao dịch đột phá xu hướng

- Xu hướng đa chỉ số theo chiến lược tối ưu hóa lợi nhuận