Chiến lược giao dịch đà động Stochastic với khung thời gian kép

Tác giả:ChaoZhang, Ngày: 2024-12-12 14:19:54Tags:RSIMATPSL

Tổng quan

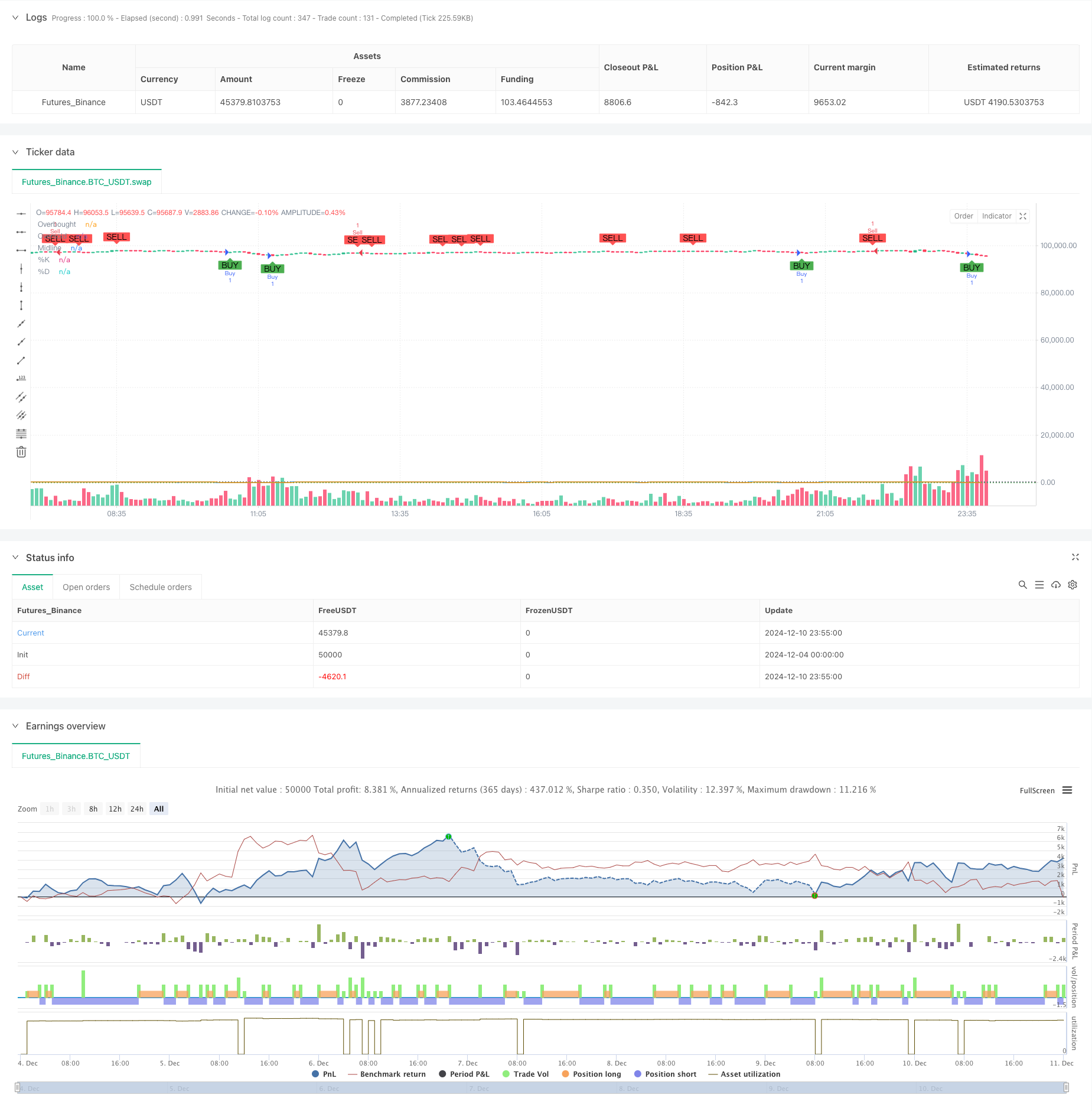

Chiến lược này là một hệ thống giao dịch động lượng hai khung thời gian dựa trên chỉ số Stochastic. Nó xác định các cơ hội giao dịch tiềm năng bằng cách phân tích các tín hiệu chéo Stochastic trên các khung thời gian khác nhau, kết hợp các nguyên tắc động lượng và các phương pháp theo xu hướng để đánh giá xu hướng thị trường chính xác hơn và thời gian giao dịch. Chiến lược cũng kết hợp các cơ chế quản lý rủi ro, bao gồm cài đặt lấy lợi nhuận và dừng lỗ, để quản lý tiền tốt hơn.

Nguyên tắc chiến lược

Logic cốt lõi dựa trên các yếu tố chính sau: 1. Sử dụng chỉ số Stochastic trên hai khung thời gian: khung thời gian dài hơn cho xác nhận xu hướng tổng thể, khung thời gian ngắn hơn cho việc tạo ra tín hiệu giao dịch cụ thể. 2. Quy tắc tạo tín hiệu thương mại: - Các tín hiệu dài: khi thời gian ngắn %K vượt trên %D từ khu vực bán quá mức (dưới 20), trong khi khung thời gian dài hơn cho thấy xu hướng tăng. - Các tín hiệu ngắn hạn: khi %K ngắn hạn vượt qua dưới %D từ khu vực mua quá mức (cao hơn 80), trong khi khung thời gian dài hơn cho thấy xu hướng giảm. 3. Đặt 14 giai đoạn làm thời gian cơ sở cho chỉ số Stochastic, 3 giai đoạn làm yếu tố làm mịn. 4. Tích hợp cơ chế xác nhận mẫu nến để tăng độ tin cậy tín hiệu.

Ưu điểm chiến lược

- Cơ chế xác nhận nhiều lần: cung cấp các tín hiệu đáng tin cậy hơn thông qua phân tích khung thời gian kép.

- Khả năng theo dõi xu hướng: nắm bắt hiệu quả các điểm chuyển hướng thị trường.

- Độ linh hoạt cao: các tham số có thể được điều chỉnh cho các điều kiện thị trường khác nhau.

- Kiểm soát rủi ro toàn diện: các cơ chế lợi nhuận và dừng lỗ tích hợp.

- Các tín hiệu rõ ràng: các tín hiệu giao dịch rõ ràng và dễ thực hiện.

- Khả năng thích nghi mạnh: áp dụng cho nhiều sự kết hợp khung thời gian.

Rủi ro chiến lược

- Rủi ro phá vỡ sai: có thể tạo ra các tín hiệu sai trong các thị trường khác nhau.

- Nguy cơ chậm trễ: tín hiệu có thể bị chậm trễ do các yếu tố làm mịn trung bình động.

- Độ nhạy của các tham số: các cài đặt tham số khác nhau ảnh hưởng đáng kể đến hiệu suất chiến lược.

- Tùy thuộc vào môi trường thị trường: hoạt động tốt hơn trong các thị trường xu hướng nhưng có thể hoạt động kém hơn trong các thị trường khác nhau.

Hướng dẫn tối ưu hóa chiến lược

- Đưa ra các chỉ số biến động: thêm chỉ số ATR để điều chỉnh stop-loss động.

- Tối ưu hóa lọc tín hiệu: thêm cơ chế xác nhận âm lượng.

- Thêm lọc sức mạnh xu hướng: kết hợp các chỉ số sức mạnh xu hướng như ADX.

- Cải thiện quản lý rủi ro: thực hiện cơ chế định kích thước vị trí năng động.

- Tối ưu hóa sự điều chỉnh tham số: điều chỉnh động các tham số dựa trên điều kiện thị trường.

Tóm lại

Đây là một chiến lược giao dịch có cấu trúc tốt với logic rõ ràng, nắm bắt các cơ hội thị trường thông qua phân tích chỉ số Stochastic hai khung thời gian. Sức mạnh của chiến lược nằm trong nhiều cơ chế xác nhận và kiểm soát rủi ro toàn diện, nhưng phải chú ý đến các rủi ro như đột phá sai và độ nhạy của tham số. Thông qua tối ưu hóa và cải tiến liên tục, chiến lược có tiềm năng đạt được kết quả giao dịch tốt hơn.

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Stochastic Strategy", overlay=true)

// Input untuk Stochastic

length = input.int(14, title="Length", minval=1)

OverBought = input(80, title="Overbought Level")

OverSold = input(20, title="Oversold Level")

smoothK = input.int(3, title="Smooth %K")

smoothD = input.int(3, title="Smooth %D")

// Input untuk Manajemen Risiko

tpPerc = input.float(2.0, title="Take Profit (%)", step=0.1)

slPerc = input.float(1.0, title="Stop Loss (%)", step=0.1)

// Hitung Stochastic

k = ta.sma(ta.stoch(close, high, low, length), smoothK)

d = ta.sma(k, smoothD)

// Logika Sinyal

co = ta.crossover(k, d) // %K memotong %D ke atas

cu = ta.crossunder(k, d) // %K memotong %D ke bawah

longCondition = co and k < OverSold

shortCondition = cu and k > OverBought

// Harga untuk TP dan SL

var float longTP = na

var float longSL = na

var float shortTP = na

var float shortSL = na

if (longCondition)

longTP := close * (1 + tpPerc / 100)

longSL := close * (1 - slPerc / 100)

strategy.entry("Buy", strategy.long, comment="StochLE")

strategy.exit("Sell Exit", "Buy", limit=longTP, stop=longSL)

if (shortCondition)

shortTP := close * (1 - tpPerc / 100)

shortSL := close * (1 + slPerc / 100)

strategy.entry("Sell", strategy.short, comment="StochSE")

strategy.exit("Buy Exit", "Sell", limit=shortTP, stop=shortSL)

// Plot Stochastic dan Level

hline(OverBought, "Overbought", color=color.red, linestyle=hline.style_dotted)

hline(OverSold, "Oversold", color=color.green, linestyle=hline.style_dotted)

hline(50, "Midline", color=color.gray, linestyle=hline.style_dotted)

plot(k, color=color.blue, title="%K")

plot(d, color=color.orange, title="%D")

// Tambahkan sinyal visual

plotshape(longCondition, title="Buy Signal", location=location.belowbar, style=shape.labelup, color=color.new(color.green, 0), text="BUY")

plotshape(shortCondition, title="Sell Signal", location=location.abovebar, style=shape.labeldown, color=color.new(color.red, 0), text="SELL")

- Chiến lược giao dịch định lượng

- Hệ thống trung bình ra khỏi và tín hiệu vùng bán quá dựa trên MFI tài sản tài chính

- Chuyển trung bình chéo với chiến lược theo dõi động lực xu hướng RSI

- Xu hướng sau khi RSI và Moving Average kết hợp chiến lược giao dịch định lượng

- Chiến lược Stop Loss & Take Profit trung bình di chuyển trơn tru với bộ lọc xu hướng và thoát ngoại lệ

- Động thái sau chiến lược - Hệ thống phân tích động lực tích hợp đa chỉ số

- Hệ thống dao động stochastic EMA kép: Một mô hình giao dịch định lượng kết hợp theo xu hướng và động lực

- Hệ thống phân tích chiến lược bất thường thứ sáu vàng đa chiều

- Chiến lược phát hiện xu hướng kênh G

- Hệ thống phát hiện chênh lệch giá RSI động và chiến lược giao dịch thích nghi

- Chiến lược định lượng Bollinger Breakout nâng cao với hệ thống tích hợp bộ lọc động lực

- Xu hướng đà chuyển đổi đa EMA theo chiến lược

- Chiến lược giao dịch tăng động lượng khối lượng thông minh đa mục tiêu

- Bollinger Bands đa thời kỳ chạm xu hướng đảo ngược Chiến lược giao dịch định lượng

- Chiến lược giao dịch đột phá tần số cao dựa trên hướng gần nến

- Xu hướng Fibonacci Retracement Động lực nâng cao Chiến lược giao dịch định lượng

- Chỉ số biến động Trung bình động xu hướng lợi nhuận đa cấp theo chiến lược

- Hệ thống giao dịch trung bình chuyển động đa với xác nhận động lượng và khối lượng Chiến lược xu hướng định lượng

- Chiến lược giao dịch cân bằng thích nghi theo dõi rút tiền với lấy lợi nhuận và dừng lỗ

- Hệ thống theo dõi xu hướng nâng cao: Xác định xu hướng động dựa trên ADX và SAR Parabolic

- Chiến lược quản lý vị trí năng động Bollinger Bands thích nghi

- Chiến lược giao dịch chuyển động động RSI thời gian thông minh

- Chiến lược giao dịch hai chiều dựa trên phân tích mô hình hấp thụ nến

- Bollinger Breakout với Mean Reversion 4H Chiến lược giao dịch định lượng

- Xu hướng sau chiến lược định kích thước vị trí lưới động

- Chiến lược giao thoa hai BBI (Bulls and Bears Index)

- Chiến lược giao dịch chuyển động dài / ngắn với hệ thống tín hiệu chéo trung bình động

- Xu hướng chỉ số đa kỹ thuật sau chiến lược giao dịch

- Chiến lược giao dịch đảo ngược biến động trung bình tiên tiến: Hệ thống giao dịch định lượng đa chiều dựa trên VIX và đường trung bình động

- Chiến lược biến động kênh xu hướng vàng