Triple Standard Deviation Bollinger Bands Breakout chiến lược với tối ưu hóa trung bình động 100 ngày

Tác giả:ChaoZhang, Ngày: 2024-12-13 11:20:13Tags:MABBSMASD

Tổng quan

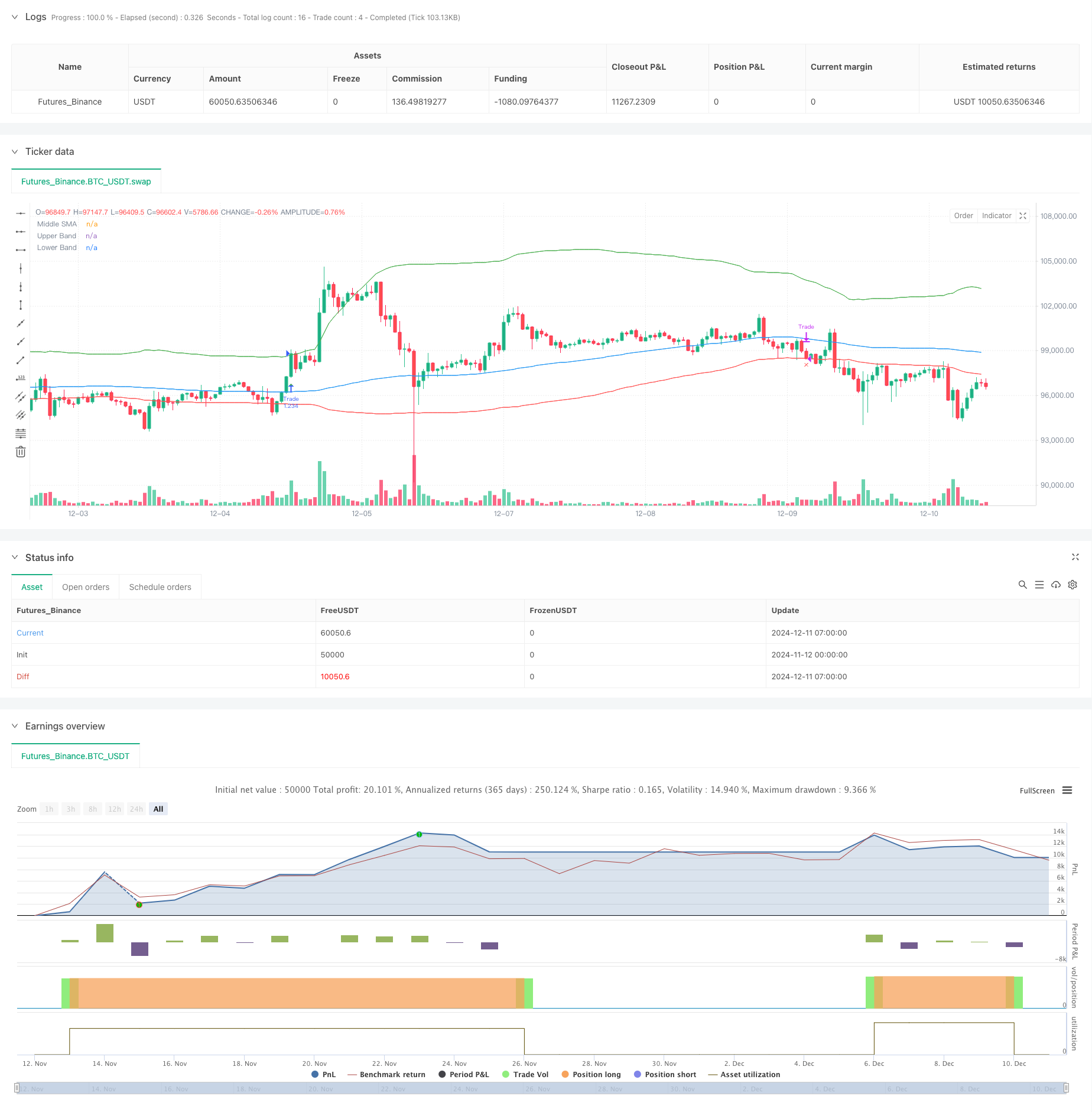

Chiến lược này là một hệ thống giao dịch định lượng dựa trên Bollinger Bands breakout, sử dụng 3 sai lệch tiêu chuẩn cho dải trên và 1 sai lệch tiêu chuẩn cho dải dưới, kết hợp với trung bình động 100 ngày như dải giữa. Chiến lược chủ yếu nắm bắt xu hướng dài hạn bằng cách phát hiện sự đột phá giá trên dải trên và sử dụng dải dưới như một tín hiệu dừng lỗ. Khái niệm cốt lõi là nhập vị trí trong các sự đột phá mạnh và thoát ra khi giá giảm xuống dưới dải dưới, đạt được xu hướng theo rủi ro có kiểm soát.

Nguyên tắc chiến lược

Nguyên tắc cốt lõi dựa trên các tính chất thống kê của Bollinger Bands. Dải trên sử dụng 3 độ lệch chuẩn, có nghĩa là theo các giả định phân phối bình thường, xác suất giá phá vỡ trên mức này chỉ là 0,15%, cho thấy sự hình thành xu hướng quan trọng khi xảy ra sự phá vỡ. Dải giữa sử dụng trung bình động 100 ngày, một khoảng thời gian đủ dài để lọc hiệu quả tiếng ồn thị trường ngắn hạn. Dải dưới sử dụng 1 độ lệch chuẩn như một đường dừng lỗ, một thiết lập tương đối bảo thủ giúp thoát kịp thời. Chiến lược tạo ra các tín hiệu dài khi giá phá vỡ trên dải trên và thoát khi giá giảm xuống dưới dải dưới.

Ưu điểm chiến lược

- Khả năng nắm bắt xu hướng mạnh mẽ: Cài đặt độ lệch chuẩn 3 có hiệu quả nắm bắt các cơ hội đột phá xu hướng đáng kể.

- Kiểm soát rủi ro hợp lý: Sử dụng 1 độ lệch chuẩn như đường dừng lỗ cung cấp quản lý rủi ro thận trọng.

- Khả năng thích nghi tham số cao: Các nhân độ lệch chuẩn và thời gian trung bình động có thể được điều chỉnh cho các đặc điểm thị trường khác nhau.

- Cách tiếp cận có hệ thống: Lý thuyết chiến lược rõ ràng với khả năng kiểm tra hậu quả toàn diện để theo dõi hiệu suất chính xác.

- Áp dụng rộng: Có thể được áp dụng cho các thị trường khác nhau bao gồm cổ phiếu và tiền điện tử.

Rủi ro chiến lược

- Nguy cơ phá vỡ sai: Các thị trường có thể hiển thị các sự phá vỡ ngắn hạn sau đó là sự đảo ngược nhanh chóng, dẫn đến các tín hiệu sai.

- Các khoản rút vốn đáng kể: Các khoản rút vốn lớn có thể xảy ra ở các thị trường biến động cao.

- Rủi ro chậm trễ: Trung bình động 100 ngày có sự chậm trễ vốn có, có khả năng bỏ lỡ một số chuyển động thị trường nhanh chóng.

- Sự phụ thuộc vào môi trường thị trường: Có thể tạo ra giao dịch quá mức trên các thị trường khác nhau, dẫn đến chi phí giao dịch cao.

Hướng dẫn tối ưu hóa chiến lược

- Tích hợp xác nhận âm lượng: Thêm cơ chế xác nhận đột phá âm lượng để cải thiện độ tin cậy tín hiệu.

- Tối ưu hóa cơ chế dừng lỗ: Xem xét thực hiện dừng lại hoặc dừng động dựa trên ATR để quản lý thoát dễ dàng hơn.

- Thêm bộ lọc xu hướng: Kết hợp các chỉ số xác định xu hướng dài hạn để giao dịch chỉ theo hướng xu hướng chính.

- Cải thiện quản lý vị trí: Điều chỉnh động kích thước vị trí dựa trên sức mạnh phá vỡ.

- Thêm các bộ lọc thời gian: Tránh giao dịch trong thời gian thị trường cụ thể.

Tóm lại

Đây là một chiến lược theo xu hướng được thiết kế tốt với logic rõ ràng. Thông qua các đặc tính thống kê của Bollinger Bands và các đặc điểm theo xu hướng của đường trung bình động, nó có hiệu quả nắm bắt các cơ hội đột phá thị trường đáng kể. Mặc dù có rủi ro rút tiền, chiến lược duy trì giá trị thực tế thông qua các thiết lập dừng lỗ hợp lý và kiểm soát rủi ro. Tiềm năng tối ưu hóa hơn nữa nằm trong xác nhận tín hiệu, cơ chế dừng lỗ và các khía cạnh quản lý vị trí.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6

strategy("Bollinger Bands", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Get user input

var g_bb = "Bollinger Band Settings"

upperBandSD = input.float(title="Upper Band Std Dev", defval=3.0, tooltip="Upper band's standard deviation multiplier", group=g_bb)

lowerBandSD = input.float(title="Lower Band Std Dev", defval=1.0, tooltip="Lower band's standard deviation multiplier", group=g_bb)

maPeriod = input.int(title="Middle Band MA Length", defval=100, tooltip="Middle band's SMA period length", group=g_bb)

var g_tester = "Backtester Settings"

drawTester = input.bool(title="Draw Backtester", defval=true, group=g_tester, tooltip="Turn on/off inbuilt backtester display")

// Get Bollinger Bands

[bbIgnore1, bbHigh, bbIgnore2] = ta.bb(close, maPeriod, upperBandSD)

[bbMid, bbIgnore3, bbLow] = ta.bb(close, maPeriod, lowerBandSD)

// Prepare trade persistent variables

drawEntry = false

drawExit = false

// Detect bollinger breakout

if close > bbHigh and barstate.isconfirmed and strategy.position_size == 0

drawEntry := true

strategy.entry(id="Trade", direction=strategy.long)

alert("Bollinger Breakout Detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Detect bollinger sell signal

if close < bbLow and barstate.isconfirmed and strategy.position_size != 0

drawExit := true

strategy.close(id="Trade")

alert("Bollinger Exit detected for " + syminfo.ticker, alert.freq_once_per_bar_close)

// Draw bollinger bands

plot(bbMid, color=color.blue, title="Middle SMA")

plot(bbHigh, color=color.green, title="Upper Band")

plot(bbLow, color=color.red, title="Lower Band")

// Draw signals

plotshape(drawEntry, style=shape.triangleup, color=color.green, location=location.belowbar, size=size.normal, title="Buy Signal")

plotshape(drawExit, style=shape.xcross, color=color.red, location=location.belowbar, size=size.normal, title="Sell Signal")

// // =============================================================================

// // START BACKTEST CODE

// // =============================================================================

// // Prepare stats table

// var table testTable = table.new(position.top_right, 2, 2, border_width=1)

// f_fillCell(_table, _column, _row, _title, _value, _bgcolor, _txtcolor) =>

// _cellText = _title + "\n" + _value

// table.cell(_table, _column, _row, _cellText, bgcolor=_bgcolor, text_color=_txtcolor)

// // Draw stats table

// var bgcolor = color.black

// if barstate.islastconfirmedhistory

// if drawTester

// dollarReturn = strategy.equity - strategy.initial_capital

// f_fillCell(testTable, 0, 0, "Total Trades:", str.tostring(strategy.closedtrades), bgcolor, color.white)

// f_fillCell(testTable, 0, 1, "Win Rate:", str.tostring(strategy.wintrades / strategy.closedtrades * 100, "##.##") + "%", bgcolor, color.white)

// f_fillCell(testTable, 1, 0, "Equity:", "$" + str.tostring(strategy.equity, "###,###.##"), bgcolor, color.white)

// f_fillCell(testTable, 1, 1, "Return:", str.tostring((strategy.netprofit / strategy.initial_capital) * 100, "##.##") + "%", dollarReturn > 0 ? color.green : color.red, color.white)

// // =============================================================================

// // END BACKTEST CODE

// // =============================================================================

- Chiến lược giao dịch Bollinger Bands động nâng cao

- Chiến lược đảo ngược trung bình nâng cao với các dải Bollinger và tích hợp RSI

- Chiến lược điểm đảo ngược năng động dựa trên Bollinger Bands và Fractal Breakouts

- Chiến lược giao dịch định lượng phạm vi động xuyên biên giới dựa trên các băng tần Bollinger

- Chiến lược dừng theo dõi động thông minh đa cấp dựa trên các băng Bollinger và ATR

- Bollinger Bands chính xác Crossover Chiến lược định lượng

- Adaptive Bollinger Breakout với Hệ thống Chiến lược Số lượng Động trung bình

- Bollinger Bands có nghĩa là chiến lược giao dịch đảo ngược với hỗ trợ năng động

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Bollinger Bands Breakout Chiến lược giao dịch định lượng

- Chiến lược phân tích chéo 5 ngày tiên tiến dựa trên tích hợp RSI và MACD

- Hệ thống giao dịch phạm vi thích nghi dựa trên các chỉ số RSI kép

- Chiến lược siêu xu hướng hai động khối lượng-giá

- Black Swan Volatility và Moving Average Crossover Momentum Tracking Chiến lược

- Chiến lược giao dịch phạm vi biến động thông minh kết hợp Bollinger Bands và SuperTrend

- Xu hướng hợp tác đa chỉ số sau chiến lược với hệ thống dừng lỗ động

- Bollinger Bands Momentum Breakout Xu hướng thích nghi sau chiến lược

- Chiến lược đảo ngược trung bình nâng cao với việc thực hiện MACD-ATR

- Hệ thống theo dõi tín hiệu giao dịch định lượng và tối ưu hóa chiến lược đa lối ra

- Đường trung bình động kép và xu hướng kết hợp MACD theo hệ thống giao dịch thông minh lợi nhuận động

- Chiến lược định lượng tham gia EMA Động thái chéo

- Chiến lược định lượng quản lý rủi ro giao thoa xu hướng đa sóng

- Xu hướng Stochastic EMA kép sau chiến lược giao dịch

- Xu hướng năng động sau chiến lược chéo trung bình động nhiều thời gian

- Chiến lược giao dịch định lượng

- Chiến lược chéo xu hướng động lực MACD-RSI với Mô hình quản lý rủi ro

- EMA đa thời kỳ chéo với RSI Momentum và ATR dựa trên xu hướng biến động theo chiến lược

- Chiến lược chéo EMA kép với kiểm soát rủi ro-lợi nhuận thông minh

- Hệ thống tín hiệu đầu tư dài hạn dựa trên chỉ số EMA và SMA

- Bước đột phá cao trong lịch sử với xu hướng lọc trung bình di chuyển hàng tháng Theo chiến lược