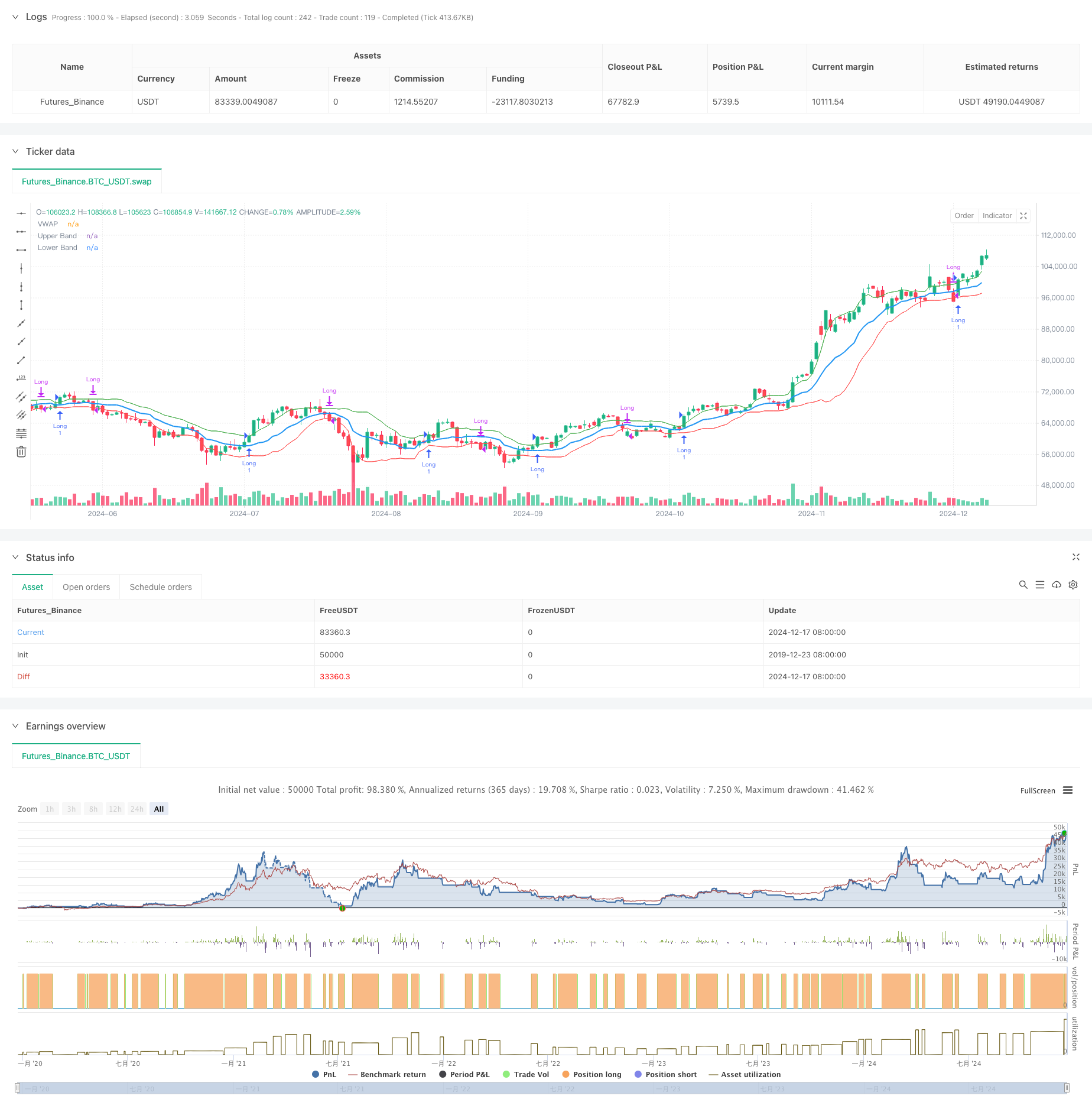

Tổng quan

Đây là một chiến lược giao dịch tự điều chỉnh dựa trên giá trung bình cân bằng khối lượng giao dịch ((VWAP) và tỷ lệ biến động Garman-Klass ((GKV)). Chiến lược này điều chỉnh VWAP bằng các bước sóng chênh lệch tiêu chuẩn bằng cách biến động tỷ lệ biến động, để thực hiện theo dõi thông minh về xu hướng thị trường. Khi giá phá vỡ đường đua, nhiều người mở vị trí, khi phá vỡ đường đua, vị trí bằng phẳng, tỷ lệ biến động càng lớn hơn để phá vỡ ngưỡng cao hơn, và tỷ lệ biến động càng nhỏ để phá vỡ ngưỡng thấp hơn.

Nguyên tắc chiến lược

Điểm mấu chốt của chiến lược này là kết hợp VWAP với tỷ lệ biến động GKV. Đầu tiên, tính VWAP làm trung tâm giá, sau đó sử dụng chênh lệch chuẩn của giá đóng cửa để xây dựng một đoạn sóng. Điều quan trọng là sử dụng công thức GKV để tính toán tỷ lệ biến động, xem xét bốn giá mở và đóng cửa, chính xác hơn so với tỷ lệ biến động truyền thống.

Lợi thế chiến lược

- Kết hợp quan hệ số lượng và tính năng dao động, tín hiệu đáng tin cậy hơn

- Dải băng tần tự điều chỉnh để giảm nhiễu

- Sử dụng tỷ lệ biến động GKV để nắm bắt chính xác hơn về cấu trúc vi mô của thị trường

- Tính toán logic đơn giản, rõ ràng, dễ thực hiện và bảo trì

- Phù hợp với các môi trường thị trường khác nhau, có tính phổ biến mạnh mẽ

Rủi ro chiến lược

- Có thể giao dịch thường xuyên và tăng chi phí trong thị trường chấn động

- Cảm giác về độ dài và chu kỳ dao động của VWAP

- Có thể phản ứng chậm khi xu hướng thay đổi nhanh chóng

- Yêu cầu dữ liệu thực tế, yêu cầu chất lượng dữ liệu cao hơn Đề xuất kiểm soát rủi ro:

- Thiết lập mức dừng hợp lý

- Tối ưu hóa các tham số để phù hợp với thị trường khác nhau

- Thêm các chỉ báo xác nhận xu hướng

- Kiểm soát số tiền

Hướng tối ưu hóa chiến lược

- Tiến hành phân tích đa chu kỳ để tăng độ tin cậy tín hiệu

- Tăng chiều phân tích khối lượng giao dịch, xác nhận hiệu quả đột phá

- Phương pháp tính toán tỷ lệ dao động tối ưu, ví dụ như xem xét giới thiệu EWMA

- Đã thêm bộ lọc cường độ xu hướng

- Xem xét thêm các cơ chế dừng lỗ động Những cải tiến này có thể cải thiện tính ổn định và chất lượng lợi nhuận của chiến lược.

Tóm tắt

Chiến lược này thực hiện theo dõi động của thị trường bằng cách kết hợp VWAP với đổi mới tỷ lệ biến động GKV. Tính năng thích ứng của nó cho phép nó duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau. Mặc dù có một số rủi ro tiềm ẩn, chiến lược có triển vọng ứng dụng tốt với kiểm soát rủi ro hợp lý và tối ưu hóa liên tục.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Adaptive VWAP Bands with Garman Klass Volatility", overlay=true)

// Inputs

length = input.int(25, title="Volatility Length")

vwapLength = input.int(14, title="VWAP Length")

vol_multiplier = input.float(1,title="Volatility Multiplier")

// Function to calculate Garman-Klass Volatility

var float sum_gkv = na

if na(sum_gkv)

sum_gkv := 0.0

sum_gkv := 0.0

for i = 0 to length - 1

sum_gkv := sum_gkv + 0.5 * math.pow(math.log(high[i]/low[i]), 2) - (2*math.log(2)-1) * math.pow(math.log(close[i]/open[i]), 2)

gcv = math.sqrt(sum_gkv / length)

// VWAP calculation

vwap = ta.vwma(close, vwapLength)

// Standard deviation for VWAP bands

vwapStdDev = ta.stdev(close, vwapLength)

// Adaptive multiplier based on GCV

multiplier = (gcv / ta.sma(gcv, length)) * vol_multiplier

// Upper and lower bands

upperBand = vwap + (vwapStdDev * multiplier)

lowerBand = vwap - (vwapStdDev * multiplier)

// Plotting VWAP and bands

plot(vwap, title="VWAP", color=color.blue, linewidth=2)

plot(upperBand, title="Upper Band", color=color.green, linewidth=1)

plot(lowerBand, title="Lower Band", color=color.red, linewidth=1)

var barColor = color.black

// Strategy: Enter long above upper band, go to cash below lower band

if (close > upperBand)

barColor := color.green

strategy.entry("Long", strategy.long)

else if (close < lowerBand)

barColor := color.fuchsia

strategy.close("Long")

barcolor(barColor)