Chiến lược giao dịch tăng cường tín hiệu chéo đa trung bình động

Tác giả:ChaoZhang, Ngày: 2024-12-27 15:34:02Tags:SMAMA

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng dựa trên nhiều tín hiệu chéo trung bình di chuyển đơn giản (SMA). Nó sử dụng ba SMA với các khoảng thời gian khác nhau (20, 50 và 200 ngày) để xác định những thay đổi xu hướng thị trường và cơ hội giao dịch tiềm năng bằng cách nắm bắt các chéo trung bình di chuyển và mối quan hệ vị trí giá. Chiến lược xem xét cả chéo trung bình di chuyển ngắn hạn và trung hạn trong khi sử dụng trung bình di chuyển dài hạn như một bộ lọc xu hướng để nâng cao chất lượng giao dịch.

Nguyên tắc chiến lược

Logic cốt lõi dựa trên các yếu tố chính sau:

- Sử dụng SMA 20 ngày làm chỉ số xu hướng ngắn hạn, SMA 50 ngày làm chỉ số xu hướng trung hạn và SMA 200 ngày làm chỉ số xu hướng dài hạn

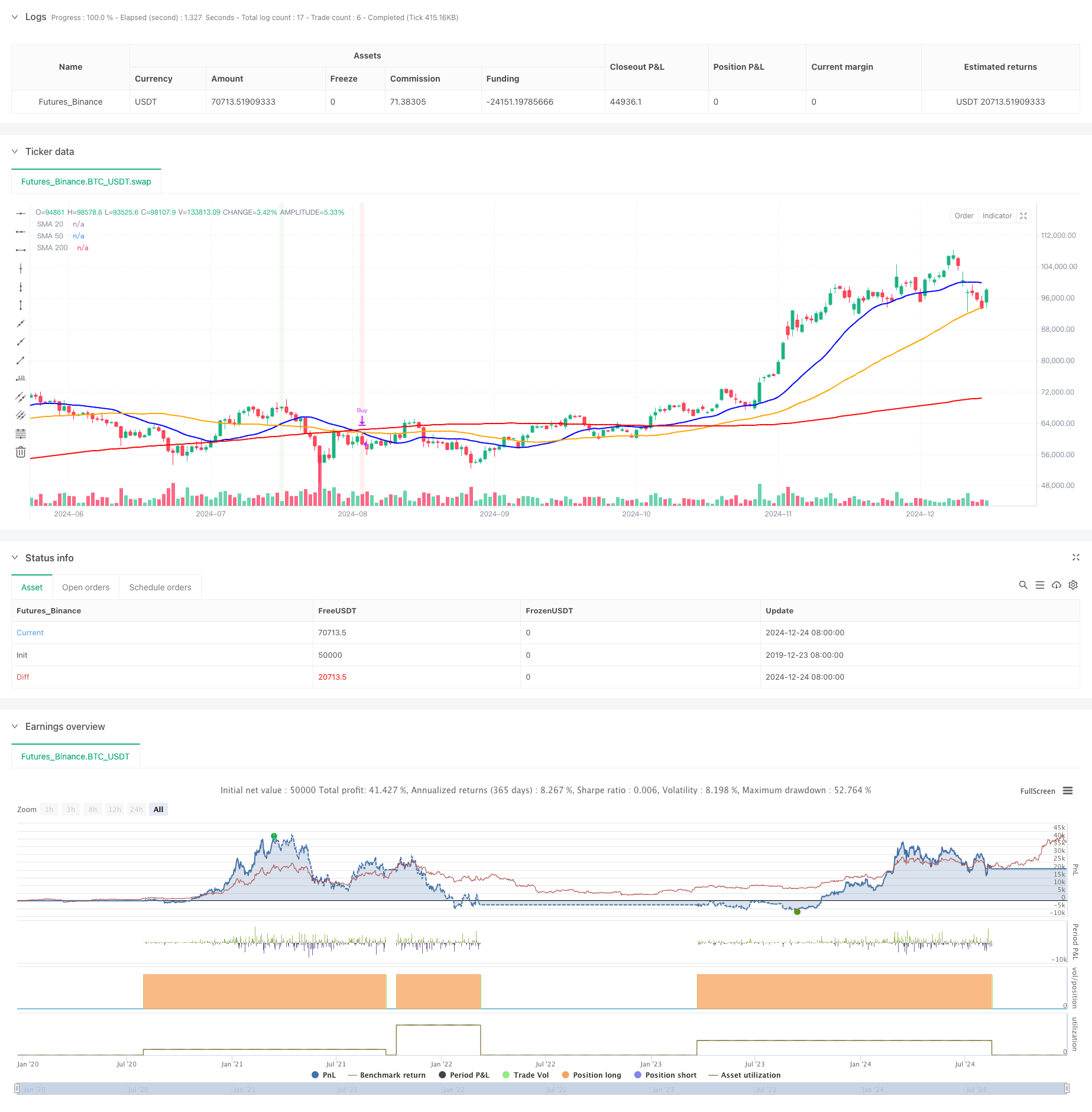

- Tín hiệu nhập cảnh chính: Khi SMA 20 ngày vượt trên SMA 50 ngày và giá trên SMA 200 ngày, hệ thống tạo ra tín hiệu dài

- Tín hiệu thoát chính: Khi SMA 20 ngày vượt qua dưới SMA 50 ngày và giá dưới SMA 200 ngày, hệ thống tạo ra tín hiệu đóng

- Các tín hiệu thứ cấp: Theo dõi các giao thoa giữa SMA 50 ngày và 200 ngày như các chỉ số bổ sung

- Hiển thị tín hiệu giao dịch thông qua các dấu hiệu và thay đổi màu nền

Ưu điểm chiến lược

- Phân tích nhiều khung thời gian: tích hợp các đường trung bình động của các giai đoạn khác nhau để phân tích xu hướng toàn diện

- Bộ lọc xu hướng: Sử dụng SMA 200 ngày làm bộ lọc xu hướng để giảm hiệu quả rủi ro phá vỡ sai

- Trật tự phân cấp tín hiệu: phân biệt giữa tín hiệu chính và thứ cấp để hiểu rõ hơn về thị trường

- Tăng cường hình dung: Sử dụng các dấu hiệu và màu nền để cải thiện khả năng đọc chiến lược

- Các thông số linh hoạt: Cho phép tùy chỉnh các khoảng thời gian trung bình động, màu sắc và chiều rộng đường để thích nghi với nhu cầu giao dịch khác nhau

Rủi ro chiến lược

- Rủi ro thị trường bên cạnh: Có thể tạo ra các tín hiệu sai thường xuyên trong giai đoạn củng cố

- Rủi ro chậm trễ: Mức trung bình động vốn là các chỉ số chậm trễ và có thể bỏ lỡ các điểm chuyển đổi quan trọng

- Tùy thuộc các tham số: Các tham số tối ưu có thể khác nhau đáng kể trong các môi trường thị trường khác nhau

- Tùy thuộc vào xu hướng: Chiến lược hoạt động tốt hơn trong các thị trường xu hướng nhưng hoạt động kém hơn ở các thị trường khác nhau

- Sự xung đột tín hiệu: Nhiều đường trung bình động có thể tạo ra các tín hiệu mâu thuẫn

Hướng dẫn tối ưu hóa chiến lược

- Bao gồm các chỉ số biến động: Xem xét thêm ATR hoặc các chỉ số biến động khác để định kích thước vị trí động

- Thêm xác nhận âm lượng: tích hợp phân tích âm lượng để cải thiện độ tin cậy tín hiệu

- Tối ưu hóa cơ chế thoát: Thiết kế các chiến lược dừng lỗ và lợi nhuận linh hoạt hơn

- Thêm lọc môi trường thị trường: Phát triển mô-đun nhận dạng trạng thái thị trường để sử dụng các tham số khác nhau trong các điều kiện thị trường khác nhau

- Thực hiện các tham số thích nghi: Điều chỉnh động các giai đoạn trung bình động dựa trên các đặc điểm của thị trường

Tóm lại

Đây là một chiến lược giao dịch trung bình động có cấu trúc tốt với logic rõ ràng. Bằng cách sử dụng toàn diện các trung bình động của các giai đoạn khác nhau kết hợp với mối quan hệ vị trí giá, chiến lược có hiệu quả nắm bắt những thay đổi xu hướng thị trường. Mặc dù nó có một số rủi ro vốn có như chậm trễ và sự dễ bị tổn thương của thị trường, chiến lược duy trì giá trị thực tế thông qua các thiết lập tham số hợp lý và lọc tín hiệu.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SMA 20/50/200 Strateji", overlay=true)

// SMA Periyotlarını, renklerini ve çizgi kalınlıklarını özelleştirme

sma20_period = input.int(20, title="SMA 20 Periyodu", minval=1)

sma50_period = input.int(50, title="SMA 50 Periyodu", minval=1)

sma200_period = input.int(200, title="SMA 200 Periyodu", minval=1)

sma20_color = input.color(color.blue, title="SMA 20 Rengi")

sma50_color = input.color(color.orange, title="SMA 50 Rengi")

sma200_color = input.color(color.red, title="SMA 200 Rengi")

sma20_width = input.int(2, title="SMA 20 Kalınlığı", minval=1, maxval=5)

sma50_width = input.int(2, title="SMA 50 Kalınlığı", minval=1, maxval=5)

sma200_width = input.int(2, title="SMA 200 Kalınlığı", minval=1, maxval=5)

// SMA Hesaplamaları

sma20 = ta.sma(close, sma20_period)

sma50 = ta.sma(close, sma50_period)

sma200 = ta.sma(close, sma200_period)

// Al ve Sat Koşulları

buyCondition = ta.crossover(sma20, sma50) and close > sma200

sellCondition = ta.crossunder(sma20, sma50) and close < sma200

buyCondition_50_200 = ta.crossover(sma50, sma200)

sellCondition_50_200 = ta.crossunder(sma50, sma200)

// Grafik üzerine SMA çizimleri

plot(sma20, color=sma20_color, linewidth=sma20_width, title="SMA 20")

plot(sma50, color=sma50_color, linewidth=sma50_width, title="SMA 50")

plot(sma200, color=sma200_color, linewidth=sma200_width, title="SMA 200")

// Al-Sat Stratejisi

if buyCondition

strategy.entry("Buy", strategy.long)

label.new(bar_index, low, "BUY", style=label.style_label_up, color=color.new(color.green, 0), textcolor=color.white)

if sellCondition

strategy.close("Buy")

label.new(bar_index, high, "SELL", style=label.style_label_down, color=color.new(color.red, 0), textcolor=color.white)

if buyCondition_50_200

label.new(bar_index, low, "50/200 BUY", style=label.style_label_up, color=color.new(color.blue, 0), textcolor=color.white)

if sellCondition_50_200

label.new(bar_index, high, "50/200 SELL", style=label.style_label_down, color=color.new(color.orange, 0), textcolor=color.white)

// Performans Görselleştirmesi İçin Arka Plan Rengi

bgColor = buyCondition ? color.new(color.green, 90) : sellCondition ? color.new(color.red, 90) : na

bgcolor(bgColor)

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Chiến lược chéo trung bình động dựa trên trung bình động kép

- Chiến lược chéo trung bình di chuyển

- Chiến lược chéo trung bình động hai vị trí động

- Chiến lược giao dịch trung bình di chuyển kép SMA

- Chiến lược chéo dao động Stochastic và Moving Average với Stop Loss và Stochastic Filter

- Chiến lược giao dịch động lượng trung bình động đôi: Hệ thống theo dõi xu hướng tối ưu hóa thời gian

- Chiến lược bắt kịp xu hướng

- Chiến lược giao dịch xu hướng trung bình chuyển động đa

- Chiến lược giao dịch thông số thích nghi qua đường chéo trung bình di chuyển kép

- Chiến lược chéo MA

- Chiến lược tối ưu hóa động tần số cao dựa trên chỉ số đa kỹ thuật

- Triple Supertrend và xu hướng trung bình động theo dõi theo chiến lược giao dịch định lượng

- Bollinger Bands dựa trên đám mây Chiến lược xu hướng định lượng trung bình di chuyển kép

- Chiến lược giao dịch định lượng đa cấp dựa trên Bollinger Bands Trend Divergence

- Chiến lược giao dịch định lượng dựa trên Fibonacci 0.7 Level Trend Breakthrough

- Chiến lược giao dịch thích nghi khối lệnh phân đoạn nhiều giai đoạn

- Chiến lược tối ưu hóa tỷ lệ rủi ro-lợi nhuận dựa trên đường chéo trung bình động

- Định hướng thích nghi sau chiến lược giao dịch nhận dạng xu hướng năng động

- Chiến lược giao dịch định lượng phạm vi động xuyên biên giới dựa trên các băng tần Bollinger

- Chiến lược dự đoán thích nghi tín hiệu chéo SMI dựa trên động lượng

- Chiến lược giao dịch lọc nhiều chỉ số với các đường băng Bollinger và CCI Woodies

- Xu hướng trung bình động động theo với chiến lược giao dịch xác nhận RSI

- Chiến lược chéo trung bình chuyển động theo hàm số gia tăng nhiều giai đoạn động với hệ thống tối ưu hóa rút lui

- Xu hướng chéo trung bình động động theo chiến lược với quản lý rủi ro thích nghi

- Chiến lược giao dịch thích nghi dựa trên Stochastic RSI Dual Line Crossover

- Chiến lược định lượng luồng đơn đặt hàng của tổ chức đa cấp với hệ thống mở rộng vị trí động

- Chiến lược giao dịch định lượng Multi-EMA Dynamic Trend Capture

- Chiến lược chéo trung bình động động và Bollinger Bands với mô hình tối ưu hóa dừng lỗ cố định

- Chiến lược giao dịch đảo ngược xu hướng RSI với ATR Stop Loss và kiểm soát vùng giao dịch

- Multi-EMA Cross với Oscillator và Dynamic Support/Resistance Trading Strategy